Глава 11. Бесплатная помощь должникам.

Глава 11. Бесплатная помощь должникам.

В октябре 2008 года ударил кризис и от этого удара зарплаты работникам в моем родном городе упали в шесть раз, с тридцати до пяти тысяч рублей. И на эти деньги нужно было умудриться как-то прожить, а также не забыть заплатить по кредиту. Первые два-три месяца люди изыскивали резервы, но потом и они подошли к концу. В тучные годы кредитов брали много, бывало по три-четыре на семью. Поэтому, когда платить по ним перестали, то люди вздрогнули… от звонков служб безопасности банков и коллекторов, которым надо было возвращать кредитные деньги. С процентами, разумеется.

Когда мне предложили стать руководителем отделения общественного движения «Молодые юристы России», то я даже и не думал, что буду помогать должникам. Хотел заниматься инновационной деятельностью, мы вели переговоры о создании технопарка. Однако, как общественники мы решили оказывать еще какую-то реальную помощь населению. И так получилось, что тогда у многих знакомых начались проблемы с коллекторами и службами безопасности банков. Поэтому мы начали вникать в эти дела, и стало понятно, что ничего не понятно. Что за коллекторы такие? Почему должники обязаны выполнять их требования? Как так выходит, что некоторые люди платят банкам несколько лет подряд без просрочек и все равно остаются должны столько же, сколько и брали?

Чтобы с этим разобраться, мы поехали по знакомым адвокатам, чтобы попросить совета и помощи. Как оказалось, они знали об этом вопросе еще меньше, чем мы. Кстати, мы – это несколько человек, юристов, которые почти случайно собрались однажды вечером в кафе, начали обсуждать эту злободневную тему и в разговоре пришли к выводу, что нужно что-то с этими коллекторами делать. Вот так все и началось.

Никто и не думал тогда, что все это вырастет в организацию с филиалами в нескольких городах и интернет-порталом со 100 000 просмотров в месяц. А началось все вот с таких историй.

Ирина Михайловна взяла кредит и успешно его платила несколько лет. Но потом она попала под сокращение и денег попросту не стало. Коллекторы сразу же проявили себя: угрозы по телефону, sms, обещание приехать и вынести все имущество. В общем, как всегда по полной программе. Это сейчас угрозам коллекторов никто не верит, а тогда их воспринимали очень серьезно. Ирина Михайловна и правда несколько дней сидела дома, и накручивала себя до тех пор, пока не довела сама себя до нервного срыва. Успокоившись, она решила ситуацию изменить и обратилась к нам.

А мы к тому времени получили в городе некоторую известность. В основном благодаря тому, что проводили правовой ликбез через средства массовой информации. Мы появлялись в газетах и на экранах телевизоров, повторяя: «Не нужно бояться коллекторов. У коллекторов нет прав описывать имущество. Коллекторы не смогут вас арестовать». Мы писали об этом на городских форумах, мы организовали бесплатные консультации на интернет ресурсах, мы выезжали в профкомы и доносили это до работников предприятий.

Но больше всего труда и энергии уходило на бесплатные юридические консультации. К нам записывались за несколько дней вперед, с девяти утра до семи вечера ежедневно, кроме субботы, почти шесть месяцев подряд. Это очень тяжело на самом деле - за день так наговоришься, что вечером, приезжая домой, не хочешь ни с кем разговаривать. Но в целом хорошо, что мы прошли такое испытание, потому что появился опыт. Люди порой задавали сложные вопросы, на которые приходилось искать ответы. Читать судебную практику в основном. Поэтому день за днем, неделя за неделей мы увеличивали свои знания. И в СМИ стали рассказывать уже не только о коллекторах, но и о том, как правильно брать кредит, на что обращать внимания в договоре, каким образом банки чаще всего обманывают заемщиков.

Но самое главное – мы получили знание, которое в корне поменяло представление о том, как нужно правильно работать. Это правило можно сформулировать так: никогда не консультировать бесплатно! И я объясню, что имею ввиду.

Консультируя людей бесплатно, мы не несли никакой ответственности. Мы могли бы наговорить такого, что человек потом ушел бы еще глубже в кредитное болото. И никто не смог бы в этом нас упрекнуть, ведь у нас не было никаких обязательств перед человеком. Деньги-то мы не брали, значит, обязанностей у нас не возникало. Хорошо, что ничего такого не произошло и на первом этапе наших знаний все-же хватило, чтобы оказывать бесплатную помощь и реально помогать. Но с тех пор я использую сам и рекомендую другим помнить правило: «Бесплатная консультация ничего не стоит» (в прямом и переносном смысле). Бесплатный дом вскорости развалится, как и бесплатный сыр, который бывает иногда небезопасен.

А вот когда берешь деньги за услугу, то тут уже начинаешь подходить к вопросу с другой стороны. В этом случае уже понимаешь, что несешь ответственность перед клиентом, а, значит, должен делать свою работу на более высоком уровне. Быть компетентным, постоянно изучать изменения в законодательстве, знать судебную практику и т.д. Кроме этого, появляется некая удовлетворенность, осознаешь, что твои советы ценят, и даже платят за них деньги. Конечно, мы понимаем, что нашими клиентами являются должники, у которых все сложно с деньгами. Поэтому на нашем сайте мы даем консультацию за чисто символическую плату. Но речь не об этом.

Иногда на нас обижаются, что мы мало помогаем бесплатно. Ругаются даже. Нет, иногда кого-то по телефону проконсультируем, пожалев; иногда можем документы бесплатно изучить, глаз-то наметанный, знаем, на какой странице скрывается подвох. Но это случается не часто. А почему? А потому что мы однажды замерили, сколько занимают подробные бесплатные консультации – на сайте и по телефону. Вышло немало - примерно 25-30% всего времени. Если нас читает такой обиженный человек, то нужно спросить у него, согласился ли бы он получать на 30% меньше зарплаты? Не желает ли он одну неделю в месяц поработать бесплатно? Если нет такого желания, то почему мы это должны делать? Тем более что «бесплатная консультация ничего не стоит».

Но больше всего меня добивает неблагодарность. Я стараюсь не давать бесплатных консультаций после случая, когда я полчаса успокаивал девушку по телефону. От нее ушел муж, оставив ее с долгом и ребенком. И коллекторы ей сказали, что ребенка отправят в детдом, ее посадят и так далее, по списку. В общем, она была просто в панике. Чтобы ее успокоить, я подробно, и не один раз рассказал ей о коллекторах и об их правах, о суде, о приставах, о кредитном договоре и т.д. Мы с ней разговаривали почти тридцать минут, после чего она сказала: «понятно теперь» и положила трубку. Я то, грешным делом ожидал «спасибо», а оно вон как повернулось ;) Вот с той поры консультировать бесплатно по телефону для меня не комильфо.

Очень сильно напрягает поголовная правовая безграмотность населения. Иногда придет какой-нибудь человек и начнет рассказывать, как до такой жизни докатился. Слушаешь его и жалеешь про себя: «Ну, ты и простофиля». Оформил страховку от потери работы, хотя нигде не работал, отдал деньги знакомому, который сразу же после этого пропал, заплатил юристам, а они деньги взяли, но ничего не сделали. Возникает такое ощущение, что эти заемщики в какой-то сказке живут, все время, надеясь на чудо. Но чуда все не происходит, и сказка получается очень грустной, с элементами чернухи. Однажды пришла взрослая потрепанная тетя в широком пальто, сидит, плачется о детках своих, о работе, о жизни. Я слушаю и одновременно заполняю таблицу приемов, беру ее паспорт, смотрю на дату рождения, а ей всего 25 лет. Я на нее глаза поднимаю, а передо мной все та же унылая растрепанная тетя. Лет сорок с гаком. Я спрашиваю: «Это ваш паспорт?». Она говорит: «Мой, конечно. А что, непохожа?». Сказать, что я удивился – это ничего не сказать. Как можно было довести себя до такого состояния?

Но я отвлекся от повальной безграмотности людей. Многим не хватает знаний, причем таких, которые можно было бы объяснить за пару часов. Но дело не в том, что некому рассказать, проблема в том, что учиться никто не хочет. Некоторые ни одной книги после школы не читали, да и в школе Азимовым не зачитывались. Такой человек ни о каких банковских или страховых схемах не знает, а за словосочетание «конклюдентные действия» может и в физиономию зарядить.

Поэтому, еще раз хочу подчеркнуть мысль, что нельзя ставить в один ряд кредитора – юридическое лицо и заемщика – лица физическое. Группа физических лиц сильнее и умнее одного – это закон выживания. Если на одного человека нападут десять с палками, то можно быть уверенным, что никакое самбо его не спасет. Если одного человека вздумают облапошить группа профессиональных юристов, экономистов, психологов и маркетологов, то обманут так, что не подкопаешься. Правовые нормы к одному человеку и к группе лиц всегда различаются, почитайте Уголовный Кодекс, если не верите.

Мне могут возразить, сказав, что «государство все-же относится к банкирам и к заемщикам по-разному. Если заемщик обманет банк, незаконно получив деньги, то его будут искать и судить. А вот если банк впишет в положения договора незаконные комиссии и с помощью этого тоже получит деньги, то на нем это никак не скажется. Ведь это банк, ему можно. Просто профессоры юриспруденции, доктора юридических наук и кандидаты в доктора, когда составляли договоры, немного ошиблись. Ну, с кем не бывает, вы же понимаете?» Да, могут так возразить. И я не найду аргументов, чтобы ответить.

«Мы поняли, что это плохо, а как сделать хорошо?», - спросит меня нетерпеливый читатель и вопросительно поднимет бровь. У меня есть ответ, выраженный следующей идеей: регулировать кредитора, стимулировать должника.

Как регулировать кредитора? На мой взгляд, ЦБРФ может создать профильный отдел по вопросам кредитования физических лиц, задачей которого будут две вещи.

Первая – это одобрять или не одобрять разработанные банками кредитные договоры с физическими лицами, при этом опираясь на положения гражданского законодательства, разумеется. Без одобрения этого отдела кредитный договор будет считаться недействительным. Конечно, отдел не сможет вмешиваться в кредитную политику банка, но в отношении комиссий, страховок и всего, что написано мелким шрифтом необходимо будет вести жесткую политику ненарушения прав потребителей. Всего несколько человек в таком отделе значительно облегчат жизнь миллионов заемщиков по всей стране.

Вторая – регулировать рынок коллекторских услуг по возврату долгов. То есть должен быть орган, который аккумулирует подтвержденные жалобы (диктофонные записи с телефонов, например) и на их основании прекращает или приостанавливает деятельность коллекторских агентств.

Возможно, можно добавить еще пару-тройку функций. Главное, чтобы появился реальный регулятор. А то сейчас можно жаловаться в Роспотребнадзор, в Роскомнадзор, в ЦБРФ, в полицию, в прокуратуру, но результата не будет, т.к. вопросы кредитования физических лиц не являются профильными ни для одной из этих структур.

Стимулировать должника в первую очередь получать знания в сфере экономики и права. Так уж получается, что за десять лет учебы детей научили заучивать стихотворения наизусть, но к реальной жизни не подготовили. Среднестатистический выпускник очень плохо знает право, например. Не свои права, а право в целом – ось, на которой держится вся мирная жизнь вот уже пять тысяч лет. Он не понимает эволюцию права и его структуру, не разбирается в том, как обязательства уравновешиваются правами и в какой степени. Не умеет конструктивно критиковать и делать выводы. Запоминая годы жизни царей, остаешься в стороне от того, как развивался человек, как менялись моральные принципы, как шел научно-технический прогресс. Обычный школьник оканчивает школу, напивается на выпускном и на следующее похмельное утро забывает, то, что в него вдалбливали все эти годы. Лирика Пушкина это, конечно хорошо, но знать о том, как взять кредит и не попасть в долговое болото, тоже было бы нелишним.

«Познание умножает скорбь», - говорил Соломон, но незнание эту скорбь возводит в степень», - говорю вам я и на этом заканчиваю книгу.

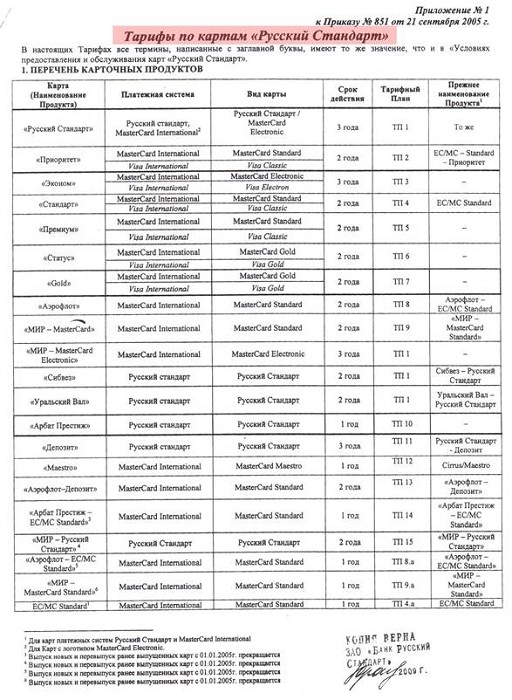

Приложение 1. Тарифы по картам банка «Русский Стандарт».

Подписывая оферту, заемщик соглашается с тем, что «обязуется соблюдать Тарифы». Вот перечень тарифов на выбор. Знаете, по какому из них нужно платить? Вот и заемщик тоже не знает.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Инструмент № 17. Бесплатная реклама в соцучреждениях

Инструмент № 17. Бесплатная реклама в соцучреждениях Если ваша целевая аудитория посещает социальные учреждения (собесы, поликлиники, пенсионные фонды и т. п.), вы можете договориться о своей рекламе там в обмен на какие-нибудь услуги.Например, в таких организациях всегда

На помощь!

На помощь! Переболев полиомиелитом, я начал ходить в специальную школу для детей с физическими недостатками. Тогда в Британии это было стандартной процедурой: органы образования переводили всех детей-инвалидов из обычных государственных школ в подобные спецшколы. В

Глава 14 Ставить измеримые цели и достигать их Александр Семенов – генеральный директор аптечной сети «Первая Помощь»

Глава 14 Ставить измеримые цели и достигать их Александр Семенов – генеральный директор аптечной сети «Первая Помощь» Сеть аптек «Первая Помощь» начала свою историю в 1997 году. Сегодня в сети насчитывается около 200 аптек в четырех регионах России – Санкт-Петербурге,

Мистическая помощь

Мистическая помощь Интересную историю рассказала Лузгина Татьяна:– Мы с Ириной жили в одной комнате, когда были в санатории «Шанхай». Симпатичная молодая женщина, якутка. Что интересно, волосы на темени коротко и очень ровно выстрижены. При этом длинноволосая. Вот что

Глава 9 Боимся, но побеждаем, или Первая помощь при страхе

Глава 9 Боимся, но побеждаем, или Первая помощь при страхе Все, чем вы занимались до этого момента, возможно, за исключением артельной помощи, происходило на бумаге. Если вы не очень нервничали, то только потому, что еще не делали ничего опасного.Структура, созданная на