Как этим пользоваться?

Как этим пользоваться?

Как из такой объёмной информации получить заветный рецепт: делай так, так и так, и всё получится?

Технология поиска ответа, в принципе, понятна.

>> Записываем все свои расходы в течение нескольких месяцев. Для каждого расхода проставляем все используемые характеристики.

Надо ещё учесть неконтролируемые расходы.

По окончании очередного месяца мы проводим инвентаризацию и вычисляем неконтролируемые расходы.

Если мы использовали детальный контроль, записывали абсолютно все расходы, то величина неконтролируемых расходов должна получиться небольшой – 1%-3% от суммы расходов за месяц.

Если же использовался оптимальный контроль, то неконтролируемые расходы – это те, которые мы сознательно не стали контролировать. Нас интересует только их общая сумма. И мы заранее решили, какие характеристики будут у тех расходов, которые мы перестали контролировать.

Например, мы решили, что не будем записывать те расходы, у которых:

· категория – текущее потребление,

· периодичность – месяц,

· объект – любой,

· необходимость – высокая,

· направление потока – расходы.

Вписываем неконтролируемые расходы в общий список с этими характеристиками.

>> Дальше делаем ряд стандартных шагов. Определяем структуру расходов отдельно по каждой характеристике. Смотрим, не выходят ли какие-либо классы расходов за рамки разумного. То есть проводим «тест на здравый смысл».

Если что-то вызывает у нас недоумение, то фиксируем эту характеристику и определяем структуру по другим характеристикам.

Удобный инструмент для анализа – сводные таблицы Excel.

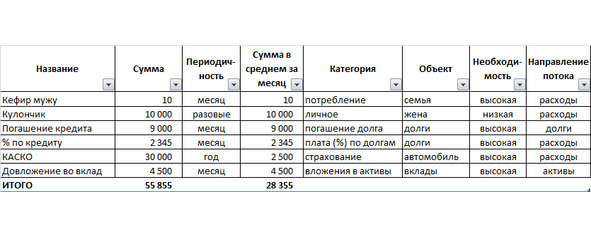

Рассмотрим пример – иллюстрацию.

Рис. 4. Пример-иллюстрация учёта расходов

На рис. 4 записано несколько строк расходов. Точнее, не только расходов, а вообще – потоков финансов. Я специально сделал так, чтобы строк было мало. Чтобы их можно было охватить взглядом. В реальном учёте за месяц набирается гораздо больше записей.

Сначала посмотрим, сколько денег мы действительно израсходовали, а сколько – не относится к расходам. То есть строим структуру по характеристике «Направление потока».

На расходы ушло 42 355 руб. или 76% всех денег. Оставшиеся 24% не влияют на наше финансовое состояние: мы лишь погасили долги и одни активы заменили на другие – немного отложили во вклад.

Дальше нас интересуют только расходы. Фиксируем эту характеристику: «Направление потока – расходы».

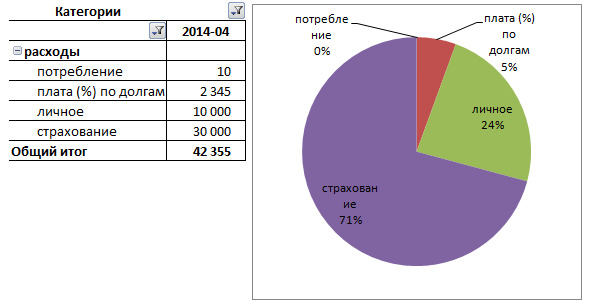

Посмотрим структуру этих расходов по категориям:

Мы видим, что большая часть денег – 71% – ушла на страхование. Остальные расходы значительно меньше. Что это значит? Не надо страховать свой автомобиль?

Но периодичность расходов на страхование – год, а остальных расходов – месяц, либо это разовые расходы. Невозможно сравнивать ежегодные и ежемесячные расходы.

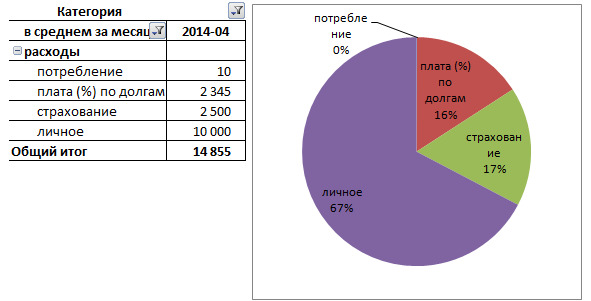

Построим такую же структуру, используя среднемесячные суммы. Для этого сумма расходов на страхование делится на 12 – число месяцев в году.

Картинка сильно поменялась. Самые большие расходы имеют категорию «личное». Если мы посмотрим, какие объекты вошли в эту категорию, то увидим, что все эти расходы – на жену. Посмотрим на периодичность – увидим, что они разовые. Купили любимой жене кулончик – очень он ей понравился.

Что делать? Нам нужно управленческое решение. Нам недостаточно просто посчитать и узнать.

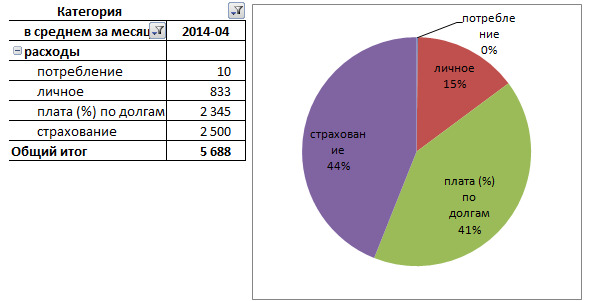

Но у жены скоро день рождения. Если считать, что этот кулончик – подарок ко дню рождения, тогда периодичность этого расхода станет «год». Структура среднемесячных расходов в этом случае изменится.

Вот так гораздо лучше.

Принимаем управленческое решение: говорим любимой супруге, что этот кулончик – подарок ей на день рождения. Ничего плохого в этом нет. Бюджет-то общий, и цели общие.

На день рождения теперь надо будет купить только цветы. Таким образом, мы сэкономили реальные деньги – условно 10 000 руб., которые не надо будет тратить в ближайшем будущем. Для нашего примера это значительная экономия. Причем эта экономия не ухудшила привычный образ жизни. Это – безболезненная экономия. Жена захотела кулончик – мы его купили.

Разумеется, этот пример – шутка. Просто иллюстрация метода.

Понятно, что никакого универсального и однозначного рецепта мы не получим. Нельзя выпить волшебную таблетку и сразу начать экономить. Но можно получить объёмную полноценную картинку своих расходов, которая позволит принимать осознанные финансовые решения. Причем не только в случае крупных денежных трат, но и в ежедневной текучке.

Рассмотрим ещё один пример, теперь уже на реальных данных. Поскольку эти данные конфиденциальны, я приведу только итоговые диаграммы с процентными соотношениями.

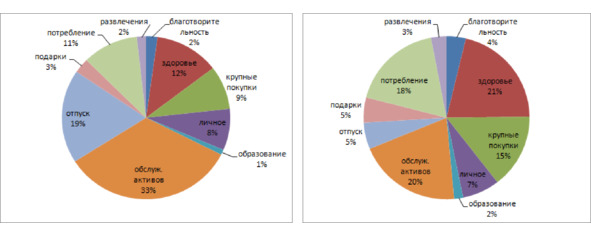

Рис. 5. Пример анализа расходов на реальных данных

На рис. 5 на диаграмме слева – расходы реальной семьи за конкретный месяц, разбитые по категориям. На диаграмме справа – те же расходы, но с учётом периодичности. То есть расходы подсчитаны не по абсолютной величине, а приведены к периоду в один месяц.

Левая диаграмма показывает, что основная доля расходов приходится на «обслуживание активов». Это коммунальные платежи, бензин и ремонт автомобиля, страхование имущества и тому подобное – 33% от всех расходов. Следующая по значимости категория – «отпуск» – 19% от всех расходов. Остальные расходы находятся в разумных границах и занимают гораздо меньшую долю.

Кажется, что экономить практически не на чем. Расходы на обслуживание активов обычно плохо поддаются оптимизации. Расходы на отпуск являются совершенно необходимыми.

Однако, глядя на диаграмму справа, мы сделаем другие выводы. «Обслуживание активов» и «отпуск», как раз, лежат в разумных пределах. С другой стороны, бросается в глаза большая доля расходов на «здоровье».

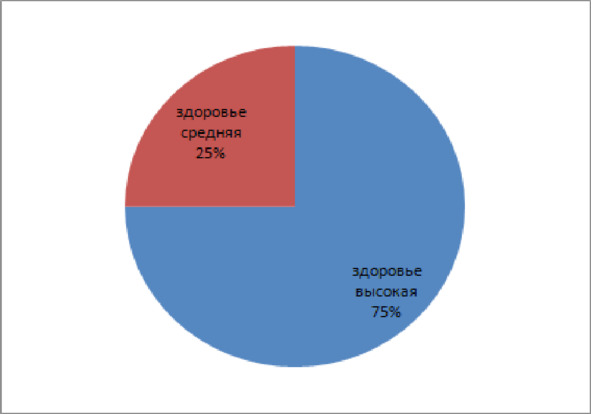

Казалось бы, здоровье – это не та категория, на которой нужно экономить. Но давайте посмотрим, какова была степень необходимости этих расходов.

Видно, что четверть всех расходов на здоровье не имеет высокой степени необходимости. Если бы эти деньги не были потрачены, то уровень жизни не ухудшился бы. Точнее – не факт, что ухудшился бы: степень необходимости поставлена «средняя».

Ещё раз подчеркну, что это – реальные данные реальных людей. Уровень необходимости «средний» поставили они сами.

Мы довольно часто списываем на здоровье самые разные расходы. И оправдываем это тем, что на здоровье экономить нельзя. Но если просто задумываться о необходимости каждого такого расхода денег, то экономия вполне может возникнуть. Причём, без ущерба для здоровья.

В заключении повторю. Традиционный, одномерный учёт расходов по категориям очень часто приводит к выводу, что ничего уже сделать нельзя. А если и можно, но только путём жёсткой экономии, постоянных самоограничений и, соответственно, ухудшения жизни.

Более полный учёт по нескольким характеристикам позволяет найти то, что не было видно. Он позволяет «вытащить» из своих расходов ту их часть, которая не влияет на образ жизни. Без этих расходов жизнь не ухудшится.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Как пользоваться этим руководством

Как пользоваться этим руководством Заголовки частей и подзаголовки разделов этой книги можно использовать для составления и упорядочения бизнес-плана. Они охватывают главные сферы, которые представляют интерес не только для вас, но также для инвесторов и банкиров. Не

Как пользоваться еженедельником

Как пользоваться еженедельником Первое и самое важное:СДЕЛАЙТЕ ТАК, ЧТОБЫ НИКТО НЕ ИМЕЛ ДОСТУПА К ЭТОМУ ЕЖЕНЕДЕЛЬНИКУ.Это ваша приватная и, в некотором смысле, интимная зона. Тут не место пришельцам. Даже если они из числа близких. Каждый имеет право на свой

Как пользоваться положительными эмоциями

Как пользоваться положительными эмоциями Подсознание с большей «охотой» поддается воздействию мыслительных импульсов, которые подкреплены эмоциями, или чувствами. Известно, что эмоции и чувства руководят многими людьми. Однако существуют эмоции положительные и

Как пользоваться этой книгой

Как пользоваться этой книгой Чтобы читать эту книгу, вам не потребуются специальные знания по неврологии, психологии или о медитации. Разные сведения и методики органически сочетаются в ней. Книга представляет собой одновременно нечто вроде оперативного учебного

Как пользоваться этой книгой

Как пользоваться этой книгой «Осознанность в действии» представляет собой мощную модель понимания типов личности, их отношения к эмоциональному интеллекту, и точный метод улучшения результатов работы. При чтении книг, подобных этой, всегда возникает желание

Как пользоваться книгой

Как пользоваться книгой Разрешите дать вам несколько рекомендаций о том, как пользоваться этой книгой, чтобы извлечь из нее максимальную пользу.1. Читайте по одной главе. Закончив главу, уделите время вопросам в конце главы.2. Запишите свои мысли и чувства

Пользоваться помощью можно и нужно

Пользоваться помощью можно и нужно Приведенные выше рассуждения совсем не говорят о том, что автор не рекомендует обращаться к врачам, психологам, тренерам и прочим специалистам, совсем нет. Обращаться к ним очень полезно – они могут дать такой опыт и знания, которые вы

О мужских заблуждениях и о том, как ими пользоваться

О мужских заблуждениях и о том, как ими пользоваться Мужчины – ничтожные обманщики и не заслуживают ничего, кроме потребительского отношения. Барбра Стрейзанд Заблуждение первое: «Все бабы – сами знаете, кто». В той или иной степени это заблуждение присуще всем

Как пользоваться книгой?

Как пользоваться книгой? Если хочется иметь то, что никогда не имел, придется делать то, что никогда не делал. Коко Шанель Книга, которую вы держите в руках, – это практическое пособие, которое нужно не только прочесть, но и применить. Для того чтобы вы смогли быстрее