2.2.3. Торговая наценка

2.2.3. Торговая наценка

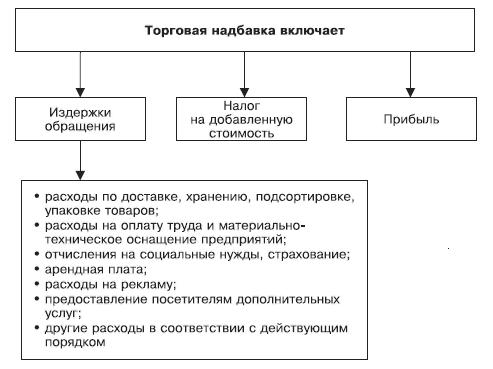

При определении цены на реализуемые изделия для компенсации издержек обращения и обеспечения определенной нормы прибыли в нее включается дополнительная торговая наценка. Эта наценка включается в продажную цену изделия путем добавления ее к стоимости сырья (рис. 1).

Размеры торговых надбавок могут дифференцироваться в зависимости от вида продукции, зависят от объема, условий оказания услуг, времени реализации и потребительского спроса.

Органы исполнительной власти субъектов Российской Федерации могут вводить государственное регулирование наценок на продукцию (товары), реализуемую столовыми и буфетами при общеобразовательных школах, профтехучилищах, средних специальных и высших учебных заведениях. Право регулирования наценок в столовых и буфетах при учебных заведениях предоставлено местным органам исполнительной власти, на территории которых находятся эти предприятия.

Уровень цен на продукцию и товары, реализуемые в столовых и буфетах, находящихся на балансе производственных предприятий и организаций, определяется с учетом расходов на их содержание, суммы средств, выделяемых на компенсацию для удешевления стоимости питания рабочим и служащим, условий деятельности и т. п.

Рис. 1. Состав торговой наценки

Если столовая осуществляет самостоятельную деятельность, то учет хозяйственных операций организован с применением как счетов учета производственных затрат (счет 20 „Основное производство“), так и счетов по учету товаров и расходов на продажу (счет 41 „Товары“, счет 44 „Расходы на продажу“).

Учет издержек обращения может быть организован в соответствии с методическими рекомендациями по бухгалтерскому учету издержек обращения. Все косвенные расходы (издержки обращения) организации общественного питания учитываются на счете 44 „Расходы на продажу“.

Рекомендуется применять следующую номенклатуру статей издержек обращения и производства:

1) расходы по доставке, хранению и упаковке товаров;

2) расходы на оплату труда;

3) отчисления на социальные нужды;

4) амортизация основных средств;

5) расходы на аренду и содержание зданий, оборудования, инвентаря и автотранспорта; дезинфекцию помещений;

6) расходы на приобретение посуды, приборов, спецодежды, столового белья и других предметов;

7) расходы на топливо, газ, электроэнергию для производственных нужд;

8) расходы на рекламу;

9) потери товаров и технологические отходы; 10) прочие расходы.

Кроме указанных расходов хотелось бы отметить особые статьи издержек обращения:

• плата медицинским учреждениям (поликлиникам, санитарно-эпидемиологическим станциям) за медицинский осмотр работников общественного питания; стоимость мыла, аптечек, медикаментов, перевязочных средств и др.;

• расходы на устройство и содержание комнат отдыха, кипятильников, баков, умывальников, душевых, раздевалок, шкафчиков для специальной одежды, сушилок и другого оборудования (предоставление этих услуг работающим связано с особенностями производства и, как правило, предусмотрено коллективным договором);

• расходы по ведению кассового хозяйства (расходы на кассовые рулонные марки, кассовые чеки, контрольно-кассовые ленты, стоимость красящей ленты и краски для печатающего ме ханизма контрольно-кассовых машин, на инкассацию денежной выручки, плату сторонним организациям за обслуживание, технический надзор и уход за контрольно-кассовыми машинами и др.);

• расходы на экспертизу и лабораторный анализ товаров, продуктов и пищи.

Позже будут рассмотрены особенности списания на расходы издержек обращения.

В учете торговая наценка учитывается на счете 42 „Торговая надбавка“, субсчет „Торговая надбавка (скидка, накидка)“.

Для расчета суммы наценки, относящейся к реализованному товару (реализованного наложения), применяется специальная методика расчета, согласно пункту 12 „Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли“, утвержденных письмом Роскомторга от 10 июля 1996 года № 1-794/32-5.

Рассмотрим возможные варианты отражения в учете операций по выдаче сырья со склада в производство и начисления торговой наценки на примере.

Пример 2

По накладной на отпуск товара со склада ресторана ООО „Плюшкин“ переданы на кухню продукты общей стоимостью 80 000 руб. по покупной стоимости без учета НДС. Учет продуктов в организации осуществляется по продажным ценам. Предположим, что на все виды продуктов установлена единая торговая наценка – 50 %.

Продажная цена этих продуктов будет складываться из стоимости приобретения (80 000 руб.) и торговой наценки – 40 000 руб. (80 000 руб. х 50 %). Итого: 120 000 руб. (80 000 руб. + 40 000 руб.).

Рассмотрим варианты начисления торговой наценки в учете ресторана ООО ^ „Плюшкин“. ,

^ Вариант 1. Начисление торговой наценки при оприходовании продуктов на ^

склад:

ДЕБЕТ 41 КРЕДИТ 60

– 80 000 руб. – получены продукты от поставщика (по покупной цене);

ДЕБЕТ 41 КРЕДИТ 42

– 40 000 руб. – начислена торговая наценка (80 000 х 50 %);

ДЕБЕТ 20 КРЕДИТ 41

– 120 000 руб. – отпущены со склада на кухню продукты, учитываемые по продажным ценам.

Вариант 2. Начисление торговой наценки при передаче продуктов со склада в производство (кухню):

ДЕБЕТ 20 КРЕДИТ 41

– 80 000 руб. – отпуск со склада на кухню продуктов, учитываемых по покупным ценам без НДС;

ДЕБЕТ 20 КРЕДИТ 42

– 40 000 руб. – начислена торговая наценка, приходящаяся на продукты, переданные со склада на кухню (80 000 х 50 %).

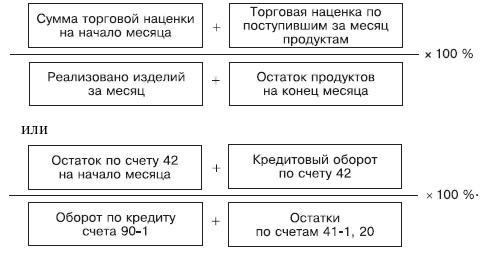

Согласно Плану счетов бухгалтерского учета и Инструкции по его применению, утвержденной приказом Минфина РФ от 30 октября 2000 года № 94н, сумма наценки на остаток нереализованных продуктов на предприятиях общественного питания может быть определена в порядке, аналогичном действующему на предприятиях розничной торговли по проценту, исчисленному исходя из отношения величины торговой наценки на остаток продуктов (сырья) на начало отчетного периода (месяца) и оборота по кредиту счета 42 „Торговая наценка“ к сумме реализованных по продажным ценам за месяц изделий, изготовленных из этих продуктов, и остатка продуктов на конец месяца (также по продажным ценам).

Соответственно, если предприятие общепита производит оприходование продуктов на склад (кладовую) по продажным ценам с учетом торговой наценки, в таком случае необходимо принимать в расчет как остатки сырья на складе предприятия, так и остатки сырья в незавершенном производстве.

Если же начисление торговой наценки осуществляется только на стадии передачи сырья в производство (кухню), то величина торговой наценки, приходящейся на реализованную продукцию, рас счи-тывается исходя из остатков сырья в незавершенном производ стве на начало и конец отчетного периода (месяца).

Вышеуказанный расчет среднего процента реализованного торгового наложения для организаций общественного питания можно представить следующей формулой:

Умножив полученный средний процент реализованного торгового наложения на стоимость реализованной по продажным ценам продукции, определим величину приходящейся на нее торговой наценки.

Рассмотрим варианты расчета среднего процента реализованного наложения.

Пример 3

Ресторан ООО „Пирожок“ осуществляет оприходование продуктов по продажным ценам. Для удобства и наглядности расчетов предположим, что величина торговой наценки является единой для всех продуктов и составляет 50 %, в составе торговой наценки учитывается и НДС.

На начало отчетного периода (месяца) остатки продуктов в кладовой ресторана составляли 15 000 руб. по продажным ценам. Соответственно остатки на счете 42 – 5000 руб.

За месяц было приобретено и оприходовано по продажным ценам продуктов на общую стоимость 600 000 руб. При этом в продажную цену входит торговая наценка в размере 200 000 руб.

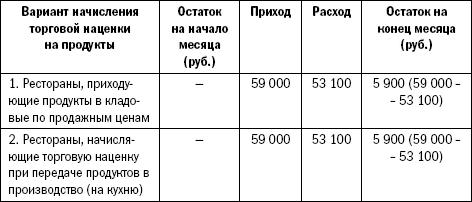

В течение отчетного периода передано на кухню (в производство) сырья на сумму 550 000 руб. по продажным ценам (в том числе торговая наценка – 183 333 руб.). Для удобства расчетов примем условие, что на счете 20 остатки незавершенного производства на начало отчетного месяца не числились. Остаток продуктов на складе – 65 000 руб. (15 000 руб. + 600 000 руб. – 550 000 руб.). За отчетный период (месяц) было реализовано готовой продукции (изделий кухни) по продажным ценам через раздачу ресторана общей стоимостью 354 000 руб. и отпущено из кладовой ресторана в другое структурное подразделение (буфет) готовых изделий общей стоимостью 59 000 руб., из которых было реализовано изделий на 53 100 руб. Остаток продуктов (незавершенное производство) на конец месяца составил 137 000 руб. (550 000 руб. – 354 000 руб. – 59 000 руб.). Остатков нереализованной продукции (изделий) на начало месяца в буфете не числилось. Соответственно остаток нереализованных изделий на конец месяца составил 5900 руб. (59 000 руб. – 53 100 руб.).

Предположим, что за отчетный период (месяц) общая величина издержек обращения ресторана, учитываемая на счете 44 „Издержки обращения“, составила 45 000 руб. При этом величину транспортных расходов, приходящихся на остаток продуктов на складе, примем условно (без отдельного расчета) в размере 2000 руб. Соответственно на счет учета продаж (счет 90) будет списано издержек обращений общей стоимостью: 45 000 руб. – 2000 руб. = 43 000 руб.

Для расчета величины реализованной торговой наценки сгруппируем данные за отчетный период (месяц) по счетам 20, 41, 42 в целом по ресторану ООО „Пирожок“. Кроме того, в данной группировке подобный расчет может быть осуществлен в двух вариантах:

• при методе начисления торговой наценки при оприходовании продуктов на склад;

• при методе начисления торговой наценки при передаче продуктов в производство (на кухню). Данные для примеров приводятся в табл. 1, 2, 3.

Таблица 1

Движение продуктов в кладовой (на складе) ресторана.

Счет 41 субсчет „Продукты на складе“

Таблица 2

Движение сырья и готовой продукции на производстве (на кухне).

Счет 20 „Основное производство“

Таблица 3

Движение готовой продукции (изделий) в буфете

Используя вышеприведенные данные, приведем алгоритм расчета процентов торговой наценки, приходящейся на реализованную продукцию, включаемых в состав продажных цен реализуемых изделий кухни.

1 этап. Расчет процента реализованного торгового наложения. Для ресторанов, ведущих учет сырья по продажным ценам с момента оприходования продуктов в кладовую:

((5000 руб. + 200 000 руб.): ((354 000 руб. + 53 100 руб.) + (65 000 руб. + + 137 000 руб. + 5900 руб.))) Ч 100 % = 33,3333 %.

Для ресторанов, начисляющих торговую наценку при передаче продуктов из кладовой в производство (на кухню):

(183 333 руб.: ((354 000 руб. + 53 100 руб.) + (137 000 руб. + 5900 руб.))) Ч Ч 100 % = 33,3333 %.

2 этап. Величина торговой наценки, относящейся к продажной цене реализованной продукции ресторана, будет составлять: (354 000 руб. + 53 100 руб.) Ч 33,3333 % = 135 699,86 руб. Поскольку в приведенном примере торговая наценка является единой для всех продуктов, то рассчитать величину торговой наценки, приходящейся на реализованную продукцию, можно следующим образом: (354 000 руб. + 53 100 руб.): 1,5 Ч 50 % = 135 700 руб.

Как следует из примера, расчет величины торговой наценки, приходящейся на реализованную продукцию, не зависит от момента начисления торговой наценки (при оприходовании продуктов на склад либо при их передаче в производство). Небольшое расхождение в данном случае возникло из-за погрешности округлений при расчетах.

В бухгалтерском учете вышеуказанные операции отпуска и реализации продукции (изделий, блюд) необходимо отразить следующими записями:

ДЕБЕТ 50 КРЕДИТ 90 субсчет „Выручка“

– 407 100 руб. (354 000 + 53 100) – реализована продукция через раздачу ресторана и буфет;

ДЕБЕТ 90 субсчет „Себестоимость продаж“ КРЕДИТ 41

– 354 000 руб. – списана себестоимость сырья в продукции, реализованной через раздачу ресторана;

ДЕБЕТ 90 субсчет „Себестоимость продаж“ КРЕДИТ 41

– 53 100 руб. – списана себестоимость сырья в изделиях, реализованных через розничную сеть (буфет);

ДЕБЕТ 90 субсчет „Себестоимость продаж“ КРЕДИТ 42

– 135 700 руб.

– отсторнирована величина торговой наценки, приходящаяся на реализованную продукцию (согласно 2 этапу);

ДЕБЕТ 90 субсчет „НДС“ КРЕДИТ 68 субсчет „Расчеты с бюджетом по НДС“

– 62 100 руб. (407 100 руб.: 118 х 18 %) – начислен НДС со стоимости реализованной продукции;

ДЕБЕТ 90 „Расходы на продажу“ КРЕДИТ 44

– 43 000 руб. – списаны издержки обращения;

ДЕБЕТ 90 субсчет „Прибыль/убыток от продаж“ КРЕДИТ 99

– 30 600 руб. ((407 000 – 135 700) – 62 100 – 43 000) – прибыль от реализации продукции через раздаточную ресторана и буфета.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Торговая точка

Торговая точка Для торговли подарочными сертификатами магазин не требуется.Достаточно арендовать угол в торговом зале какого-либо магазина или открыть небольшой киоск. Оборудовать торговую точку очень легко. Вам потребуются только стеллаж для образцов сертификатов и

Торговая франшиза

Торговая франшиза Вы покупаете у франчайзера определенный товар и реализуете его. Продвижению данного товара будет способствовать узнаваемый

Всемирная торговая сеть // Джефф Безос и Amazon.com

Всемирная торговая сеть // Джефф Безос и Amazon.com Джеф Безос всегда делал только то, что хотел. В детстве он был отличным инженером-конструктором. В юности желал стать великим ученым. Ему прочили карьеру гениального программиста. Но он, в конце концов, стал одним из богатейших