2.2.4. Налоговый учет операций по реализации изделий кухни и товаров

2.2.4. Налоговый учет операций по реализации изделий кухни и товаров

Порядок определения расходов по торговым операциям изложен в статье 320 НК РФ.

Расходы торговых организаций делятся на прямые и косвенные.

К прямым расходам относятся стоимость покупных товаров, реализованных в данном отчетном (налоговом) периоде, и суммы расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика – покупателя товаров, в случае если эти расходы не включены в цену приобретения этих товаров. Все остальные расходы, осуществленные в текущем месяце, признаются косвенными расходами и уменьшают доходы от реализации текущего месяца.

Сумма прямых расходов, относящаяся к остаткам товаров на складе, определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке:

1) определяется сумма прямых расходов, приходящихся на остаток товаров на складе на начало месяца и осуществленных в текущем месяце;

2) определяется стоимость товаров, реализованных в текущем месяце, и стоимость остатка товаров на складе на конец месяца;

3) рассчитывается средний процент как отношение суммы прямых расходов (п. 1) к стоимости товаров (п. 2);

4) определяется сумма прямых расходов, относящаяся к остатку товаров на складе как произведение среднего процента на стоимость остатка товаров на конец месяца.

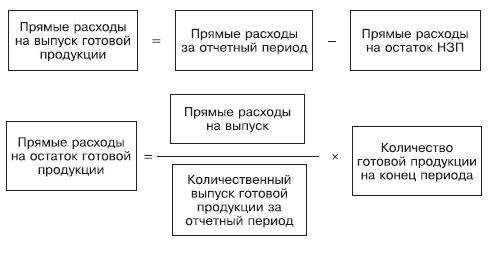

В соответствии со статьей 319 НК РФ готовая продукция оценивается в размере прямых расходов, приходящихся на остатки готовой продукции, на основании данных количественного учета.

Особенность учета в организациях общественного питания состоит в том, что готовая продукция может состоять как из одного-двух, так и из множества видов исходного сырья. Кроме того, ассортимент выпускаемой продукции очень разнообразен, а рассчитывать расходы на производство каждого вида готовых блюд – очень трудоемкий и сложный процесс, который не является экономически целесообразным. Однако практически все виды исходных продуктов можно измерить в одинаковых натуральных показателях – в единицах веса, что вполне соответствует и технологическим особенностям производства. Расчет калькуляции готовых блюд производится по нормам веса исходных продуктов на 100 порций готового блюда. Кроме того, организации общественного питания ведут количественный учет (в натуральном выражении) движения продуктов в производстве.

Пунктом 1 статьи 319 НК РФ установлено, что налогоплательщик самостоятельно определяет порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию с учетом соответствия осуществленных расходов изготовленной продукции (выполненным работам, оказанным услугам). Таким образом, предприятию необходимо разработать и закрепить в учетной политике для целей налогообложения количественные показатели (общий вес готовых блюд, вне зависимости от конкретного вида блюда) для расчета прямых расходов на остатки готовой продукции. При этом надо иметь в виду, что указанный порядок распределения прямых расходов (формирования стоимости НЗП) подлежит применению в течение не менее двух налоговых периодов.

Тогда оценка готовой продукции для налогового учета может производиться по следующему алгоритму.

1. Подсчитывается количество (в весе готовых изделий) продукции на конец отчетного периода (с помощью инвентаризации).

2. Подсчитывается количество (также в весе готовых изделий) фактически произведенных блюд в течение отчетного периода. Для этого можно воспользоваться формой „Контрольный расчет расхода продуктов по нормам рецептур на выпущенные изделия за период“.

В указанную форму следует ввести еще одну графу „Вес порции (изделия)“. Тогда при умножении фактического выпуска порций блюд на его вес мы получим данные о количественном выпуске продукции общепита (в кг).

Прямые расходы, приходящиеся на остатки готовой продукции, рассчитываются по следующим формулам:

Прямые расходы на реализованную продукцию уменьшают доходы от реализации в отчетном периоде.

Рассмотрим теперь обобщенный пример отражения в бухгалтерском и налоговом учете реализации готовой продукции и товаров в ресторане.

Пример 4

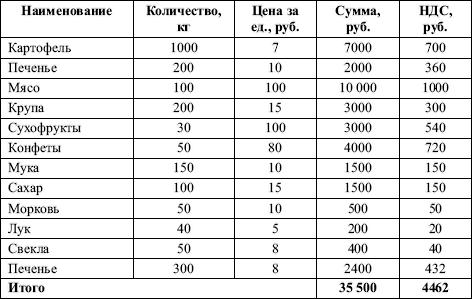

В отчетном периоде на склад ресторана ЗАО „Блюз“ поступили следующие продукты (табл. 4).

Таблица 4

Поступление продуктов на склад

При этом в ЗАО „Блюз“ сформированы бухгалтерские записи:

ДЕБЕТ 41 субсчет „Товары на складе“ КРЕДИТ 60

– 35 500 руб. – оприходованы продукты на склад;

ДЕБЕТ 19 КРЕДИТ 60

– 4462 руб. – учтен НДС согласно счету-фактуре.

1. Порядок отражения операций по реализации товаров.

ЗАО „Блюз“ было принято решение часть продуктов реализовать в розницу через

буфет.

В буфет продукция передана для продажи с торговой наценкой:

• печенье – 200 Ч 10 = 2000 руб., цена в розницу – 17,7 руб.;

• печенье – 100 Ч 8 = 800 руб., цена в розницу – 17,7 руб.;

• конфеты – 40 Ч 80 = 3200 руб., цена в розницу – 141,60 руб.

ДЕБЕТ 41 субсчет „Товары в рознице“ КРЕДИТ 41 субсчет „Товары на складе“

– 6000 руб. – переданы продукты для продажи;

ДЕБЕТ 41 субсчет „Товары в рознице“ КРЕДИТ 42 субсчет „Торговая наценка“

– 4974 руб. – отражена торговая наценка;

ДЕБЕТ 50 КРЕДИТ 90 субсчет „Выручка по розничной торговле“

– 7788 руб. – учтена выручка от продажи в буфете;

ДЕБЕТ 90 субсчет „Себестоимость продаж“ КРЕДИТ 41 субсчет „Товары в рознице“

– 7788 руб. – сформирована себестоимость продаж.

Рассчитываем средний процент торговой наценки на реализованную продукцию:

(0 + 4974): (7788 + 3186) = 0,453;

7788 Ч 0,453 = 3528 руб.

В учете будут сделаны следующие записи:

ДЕБЕТ 90 субсчет „Себестоимость продаж“ КРЕДИТ 42

3528 руб. – сторнируется торговая наценка;

ДЕБЕТ 90 субсчет „Себестоимость продаж“ КРЕДИТ 44

– 1000 руб. – списаны расходы по розничной торговле;

ДЕБЕТ 90 субсчет „Себестоимость продаж“ КРЕДИТ 68 „Расчеты с бюджетом по НДС“

– 1188 руб. начислен НДС с реализации.

Рассмотрим порядок формирования финансового результата в бухгалтерском учете:

ДЕБЕТ 90 субсчет „Прибыль/убыток от продаж“ КРЕДИТ 99

– 1340 руб. – получена прибыль от продажи. В налоговом учете.

Предположим, что транспортно-заготовительные расходы включены в цены товаров.

Тогда прямые расходы по розничной торговле формируются только из покупной стоимости товаров. Все остальные затраты на продажу будут являться косвенными расходами.

Необходимо сформировать себестоимость реализованных товаров. Учетной политикой ЗАО „Блюз“ для целей налогообложения установлена оценка списания товаров по средней себестоимости. При этом в налоговом учете не предусмотрен способ формирования себестоимости реализованных товаров путем расчета средней торговой наценки.

Следовательно, для налогового учета следует рассчитать количество реализованных товаров и среднюю цену реализованных товаров.

В результате инвентаризации на конец отчетного периода в буфете выявлены остатки:

• печенье – 100 пачек;

• конфеты – 10 кг.

Рассчитаем количество реализованных товаров за отчетный период:

• печенье – 0 + 300 – 100 = 200 пачек;

• конфеты – 0 + 40 – 10 = 30 кг.

И среднюю цену реализованных товаров. Средняя цена печенья = (2000 + 800): (200 + 100) = 9,33 руб. Средняя цена конфет = 3200: 40 = 80 руб.

Себестоимость реализованных товаров = Прямые расходы = 200 Ч 9,33 руб. + + 30 80 руб. = 1866 руб. + 2400 руб. = 4266 руб. Косвенные расходы = 1000 руб.

Рассмотрим порядок формирования финансового результата в налоговом учете. Доходы = 7788 – 1188 = 6600 руб. Расходы = 4266 + 1000 = 5266 руб. Налоговая база = 1334 руб.

Как следует из примеров, в случае оценки покупных товаров в бухгалтерском учете по продажным ценам (а в налоговом учете такой способ не предусмотрен), финансовый результат в налоговом и бухгалтерском учете будет различным и потребует дополнительных расчетов, а также учета разниц согласно ПБУ 18/02.

Для розничной торговли бухгалтерский и налоговый учет прибыли будет совпадать при соблюдении следующих условий:

• транспортно– заготовительные расходы включены в цену товара;

• учет товаров ведется в покупных ценах, и предприятие не использует процентные кредиты для закупки товара.

В бухгалтерском и налоговом учете применяется одинаковый способ оценки себестоимости реализованных товаров.

Предположим, что у предприятия есть транспортно-заготовительные расходы, не включенные в цену товара, которые относятся к реализуемым в розницу товарам. Тогда в налоговом учете к прямым расходам будут относиться и эти транспортно-заготовительные расходы. В соответствии со статьей 320 НК РФ их следует распределить на остатки нереализованных товаров путем расчета среднего процента ТЗР на рубль стоимости товаров.

Допустим, что в издержках по розничной торговле 300 руб. составляют транспорт-но-заготовительные расходы. Тогда расчет среднего процента прямых расходов будет следующим:

В нашем примере.

Средний процент = (0 + 300): (4266 + 1734) = 300: 6000 = 0,05 %. ТЗР на реализованную продукцию = 4266 Ч 0,05 = 213 руб. ТЗР в остатках на конец = 300 – 213 = 87 руб. Прямые расходы за период = 4266 + 213 = 4479 руб. Косвенные расходы = 1000 – 300 = 700 руб. Формирование финансового результата в налоговом учете. Доходы = 7788 – 1188 = 6600 руб. Расходы = 4479 + 700 = 5139 руб. Налоговая база = 1461 руб.

В данном случае прибыль в налоговом и бухгалтерском учетах различна. 2. Порядок отражения операций по реализации готовой продукции (изделий кухни). Данные для примера приведены в табл. 5, 6, 7, 8.

За месяц списано сырья по нормам на производство готовых блюд (по покупным ценам в соответствии с выбранным способом списания) (см. табл. 5).

Таблица 5

Списание сырья по нормам в производство за отчетный период

В учете будут сделаны следующие записи:

ДЕБЕТ 20 КРЕДИТ 41 субсчет „Продукты на складе“

– 14 970 руб. – списаны продукты в производство (на кухню).

Таблица 6

Остаток незавершенного производства на конец месяца

(выявлено в результате инвентаризации)

Таблица 7

Производство готовых блюд за отчетный период (в учетных ценах)

Таблица 8

Остатки готовой продукции на конец месяца

(выявлено в результате инвентаризации)

Рассчитаем количество реализованной продукции по формуле:

Реализация готовой продукции за месяц (в учетных ценах):

25 300 руб. – 950 руб. = 24 350 руб.

Расходы ресторана за месяц отражаются в учете следующими записями:

ДЕБЕТ 20 КРЕДИТ 70

– 5000 руб. – учтена в составе затрат на производство зарплата работников;

ДЕБЕТ 20 КРЕДИТ 69

– 1080 руб. – начислен ЕСН;

ДЕБЕТ 20 КРЕДИТ 69

– 700 руб. – начислены страховые взносы в Пенсионный фонд;

ДЕБЕТ 20 КРЕДИТ 02

– 550 руб. – учтена амортизация оборудования;

ДЕБЕТ 20 КРЕДИТ 60

– 1250 руб. – отражены услуги сторонних организаций;

ДЕБЕТ 20 КРЕДИТ 41

– 14 970 руб. – списаны продукты.

Итого себестоимость выпуска = 21 700 руб. (23 550 – 1850 (НЗП)) Формирование стоимости готовой продукции в учете будет отражено записями:

ДЕБЕТ 43 субсчет „Готовая продукция по учетным ценам“ КРЕДИТ 20

– 25 300 руб. – оприходована готовая продукция по учетным ценам;

ДЕБЕТ 43 субсчет „Отклонения от учетных цен“ КРЕДИТ 20

– |

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Приложение 1 Налоговый кодекс рф о патентной системе налогообложения (ч. 2, гл. 26.5)

Приложение 1 Налоговый кодекс рф о патентной системе налогообложения (ч. 2, гл. 26.5) Статья 346.43. Общие положения1. Патентная система налогообложения устанавливается настоящим Кодексом, вводится в действие в соответствии с настоящим Кодексом законами субъектов Российской

2.1. Учет продуктов (сырья) и товаров

2.1. Учет продуктов (сырья) и товаров 2.1.1. Складской учет продуктов (сырья) и товаров Бухгалтерский учет наличия и движения товаров, сырья и продуктов питания осуществляется на счете 41 „Товары“, к которому предприятие может открыть субсчета, например:• 41 субсчет „Товары

2.1.1. Складской учет продуктов (сырья) и товаров

2.1.1. Складской учет продуктов (сырья) и товаров Бухгалтерский учет наличия и движения товаров, сырья и продуктов питания осуществляется на счете 41 „Товары“, к которому предприятие может открыть субсчета, например:• 41 субсчет „Товары на складе“;• 41 субсчет „Продукты

2.2. Реализация изделий кухни и товаров

2.2. Реализация изделий кухни и товаров 2.2.1. Документальное оформление отпуска изделий кухни в раздаточные и буфеты Отпуск изделий кухни (блюд) производится по предъявлении кассовых чеков, талонов-абонементов и других платежных поручений, подтверждающих их оплату.Отпуск

2.2.1. Документальное оформление отпуска изделий кухни в раздаточные и буфеты

2.2.1. Документальное оформление отпуска изделий кухни в раздаточные и буфеты Отпуск изделий кухни (блюд) производится по предъявлении кассовых чеков, талонов-абонементов и других платежных поручений, подтверждающих их оплату.Отпуск готовых изделий оформляется

2.3. Бухгалтерский и налоговый учет издержек обращения

2.3. Бухгалтерский и налоговый учет издержек обращения Издержками обращения считаются расходы, возникающие в процессе производства и реализации продукции (кроме непосредственно стоимости сырья), а также расходы, связанные с перепродажей покупных товаров.Методическими

Глава 4. Бухгалтерский учет и налогообложение операций по нестандартным формам обслуживания

Глава 4. Бухгалтерский учет и налогообложение операций по нестандартным формам обслуживания 4.1. Шведский стол Организации общественного питания могут оказывать широкий спектр услуг. В их числе услуги так называемого шведского стола.Следует отметить, что в действующих

Деликатесы французской кухни

Деликатесы французской кухни Многие важные и срочные задачи являются также малоприятными. Это может быть визит в правоохранительные или налоговые органы, разрешение конфликта с начальством или подчиненными, дело, которое долго откладывалось, и все сроки по нему вышли.

Налоговый план

Налоговый план Будучи сенатором, я, вероятно, знаю о внутренней работе КГБ больше, чем о деятельности Внутренней налоговой службы США. ДЭВИД ПРАЙОР Средний размер корпоративных налогов в Азиатско-Тихоокеанском регионе составил в

1.3. Налоговый период и налоговая ставка

1.3. Налоговый период и налоговая ставка Согласно статье 379 Налогового кодекса РФ налоговым периодом по налогу на имущество считается календарный год. Кроме того, существуют отчетные периоды: первый квартал, полугодие, девять месяцев календарного года, по истечении

Кухня продавца кухни

Кухня продавца кухни Владимир Масорин. Владелец группы компаний «Стелс» ТЕКСТ: Карен Газарян ФОТО: Александр БасалаевЯ сижу в кабинете Владимира Масорина, владельца группы компаний «Стелс», торгующей итальянскими кухнями, и думаю, с чего бы начать разговор. Его бизнесу