5.1. Создание собственной столовой

5.1. Создание собственной столовой

Приготовить пищу собственными силами дешевле, чем приобрести готовые обеды на стороне. Но при этом появляются дополнительные проблемы. Например, при наличных денежных расчетах столовые обязательно должны применять кассовые аппараты, так как использование бланков строгой отчетности для организаций общественного питания не предусмотрено. Контрольно-кассовые машины можно не применять только в том случае, если работники питаются по специальным талонам. Если посетители оплачивают обеды не наличными, а полученными (бесплатно или со скидкой) специальными талонами, в общем порядке возникает объект налогообложения НДФЛ. Но в этом случае не будет проблем, как в случае с доставкой в офис обедов в форме шведского стола. Так как цена и количество талонов, выдаваемых ежемесячно, заранее известны, то стоимость любого обеда сотрудника может быть однозначно определена.

В бухгалтерском учете объекты сферы общественного питания, не связанные с предметом деятельности организации, относятся к обслуживающим производствам и хозяйствам.

Соответственно для учета затрат, связанных с оказанием услуг столовыми, буфетами используется калькуляционный счет 29 „Обслуживающие производства и хозяйства“.

Согласно статье 9 Федерального закона от 21 ноября 1996 года № 129-ФЗ „О бухгалтерском учете“ (далее – ФЗ „О бухгалтерском учете) и пункту 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29 июля 1998 года № 34н (далее – положение по ведению бухгалтерского учета), все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. При этом первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Для формирования себестоимости продукции столовой (непосредственно стоимости блюд) на предприятии открывается отдельный субсчет, например, 20 субсчет „Основное производство столовой“. Кроме этого, затраты столовой можно учитывать на отдельном счете 29 „Обслуживающие производства и хозяйства“, что также позволит предприятию отделить затраты, возникающие непосредственно по основному виду деятельности, от затрат столовой.

Специалисты налоговых органов разъясняли, что для целей налогообложения прибыли столовые, в которых питаются только сотрудники организации, не относятся к объектам обслуживающих производств и хозяйств, так как они не перечислены в статье 275.1 НК РФ. Это означает, что на организации, которые имеют на балансе такие столовые, не распространяется специальный порядок формирования налоговой базы и налогового учета полученных убытков. Имеется в виду порядок, установленный указанной статьей Налогового кодекса РФ для налогоплательщиков, которые осуществляют деятельность, связанную с использованием объектов обслуживающих производств и хозяйств. Таким образом, все доходы и расходы столовой учитываются при определении общей налоговой базы организации.

Обратите внимание!

Федеральным законом № 58-ФЗ от 6 июня 2005 года (далее – Закон № 58-ФЗ) в подпункт 48 пункта 1 статьи 264 НК РФ внесена поправка, уточняющая, что расходы, связанные с содержанием помещений объектов общественного питания, учитываются в составе прочих расходов только в том случае, если они не учтены в составе расходов, связанных с использованием объектов обслуживающих производств и хозяйств согласно статье 275.1. Эта поправка вступила в силу с 1 января 2006 года.

Передача обедов сотрудникам (бесплатно или по льготной цене) признается реализацией, облагаемой НДС, на основании подпункта 1 пункта 1 статьи 146 НК РФ. В то же время „входной“ НДС, уп-ла ченный поставщикам продуктов, из которых были изготовлены реализованные обеды, организация вправе принять к вычету согласно подпункту 1 пункта 2 статьи 171 НК РФ.

Пример 16

Столовая, принадлежащая ООО „Восток“, обслуживает только работников организации. Согласно коллективному (трудовому) договору питание предоставляется по льготной цене, рассчитываемой исходя из стоимости израсходованных продуктов. Расчеты с работниками за предоставленное в течение месяца питание производятся путем удержания соответствующей суммы из начисленной им заработной платы. Фактические расходы столовой за февраль 2007 года составили 1 792 500 руб., в том числе:

• стоимость израсходованных продуктов – 1 200 000 руб.;

• амортизация помещения и оборудования столовой – 60 000 руб.;

• заработная плата сотрудников столовой с начислениями – 500 000 руб.;

• коммунальные услуги – 32 500 руб.

Доход столовой от реализации обедов работникам в феврале 2007 года составил 1 200 000 руб.

Следовательно, в феврале 2007 года ООО „Восток“ в налоговом учете в состав налогооблагаемых доходов включит 1 200 000 руб., а в состав расходов, уменьшающих налогооблагаемую прибыль, – все расходы столовой в размере 1 792 500 руб.

В соответствии с пунктом 25 статьи 1 Закона № 58-ФЗ положения статьи 275.1 НК РФ „Особенности определения налоговой базы налогоплательщиками, осуществляющими деятельность, связанную с использованием объектов обслуживающих производств и хозяйств“ применяются к любой столовой, независимо от того, где она находится территориально, – по месту нахождения самой организации (в одном с ней здании) или отдельно от нее.

Что касается правил признания убытков от деятельности столовой, то такие убытки включаются в общую базу по налогу на прибыль только в том случае, если соблюдаются следующие условия:

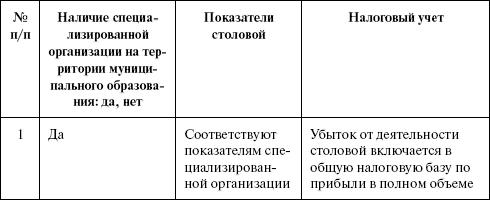

• стоимость услуг столовой соответствует стоимости аналогичных услуг, оказываемых специализированными организациями, осуществляющими аналогичную деятельность, связанную с использованием таких объектов;

• расходы на содержание столовой не превышают обычных расходов на обслуживание аналогичных объектов, осуществляемое специализированными организациями, для которых эта деятельность является основной;

• условия оказания услуг столовой существенно не отличаются от условий оказания услуг специализированными организациями, для которых эта деятельность является основной.

Если же хотя бы одно из этих условий не выполняется, то убыток не учитывается в текущем налоговом периоде (п. 13 ст. 270 НК РФ) и переносится на срок, не превышающий десять лет, путем направления на его погашение только прибыли, полученной при осуществлении указанных видов деятельности.

При этом, если на территории муниципального образования по месту нахождения налогоплательщика отсутствуют специализированные организации, для целей налогообложения будут приниматься фактически осуществленные расходы на содержание указанных объектов в пределах нормативов, утверждаемых органами исполнительной власти субъектов РФ по месту нахождения налогоплательщика.

Таким образом, можно выделить три возможных варианта (табл. 15).

Таблица 15

Варианты учета убытков для целей расчета налога на прибыль

До настоящего времени остались неразъясненными два вопроса.

1. В тексте поправок, внесенных Законом № 58-ФЗ, речь идет о специализированной организации, расположенной на территории муниципального образования по месту нахождения налогоплательщика и о „нормативах, утверждаемых органами исполнительной власти субъектов РФ по месту нахождения налогоплательщика“.

Понятие „муниципальное образование“ приведено в статье 1 Федерального закона от 28 августа 1995 года № 154-ФЗ „Об общих принципах организации местного самоуправления в Российской Федерации“. Это городское, сельское поселение, несколько поселений, объединенных общей территорией, часть поселения, иная населенная территория, в пределах которых осуществляется местное самоуправление, имеются муниципальная собственность, местный бюджет и выборные органы местного самоуправления.

Понятие „место нахождения организации“ в Налоговом кодексе отсутствует. Следовательно, в соответствии с пунктом 1 статьи 11 НК РФ необходимо обратиться к положениям гражданского законодательства. В статье 54 ГК РФ место нахождения юридического лица определено как место его государственной регистрации, указанное в учредительных документах.

Хорошо, если столовая находится по тому же адресу, что и сама организация. Тогда сравнение показателей ее деятельности с показателями специализированных организаций того же муниципального образования (либо применение нормативов, утвержденных в этом субъекте РФ) будет логичным. А если столовая все же является обособленным подразделением организации? Например, у организации, расположенной в г. Москве, есть обособленное подразделение где-нибудь в Ростовской области и при нем действует столовая. В этом случае правильно было бы сравнивать показатели столовой с показателями специализированной организации (либо применять нормативы) по адресу обособленного подразделения.

Отметим, что возможность принимать фактические расходы по объектам обслуживающих производств и хозяйств (в пределах нормативов) в Налоговом кодексе РФ предусмотрена и сейчас – но только для градообразующих организаций. И положения статьи 275.1 НК РФ, регулирующие этот порядок, допускают применение нормативов, утвержденных органами местного самоуправления по месту нахождения объектов обслуживающих производств и хозяйств (если таковые находятся на территории другого муниципального образования, чем головная организация).

Можно предположить, что, внося поправки, законодатели имели в виду именно это. Тем не менее в Законе № 58-ФЗ написано: „По месту нахождения налогоплательщика“. Поэтому, если придерживаться трактовки Налогового кодекса, то нужно найти специализированную организацию по месту нахождения головной организации и, если таковой не найдется, принять фактические расходы с применением ограничения по нормативам, утвержденным в субъекте РФ опять-таки по месту нахождения головной организации.

Если же руководствоваться здравым смыслом, то аналогичные действия нужно проделать по месту нахождения обособленного подразделения (столовой). Но до появления разъяснений контролирующих органов формальные основания для того, чтобы трактовать внесенные Законом № 58-ФЗ изменения, отсутствуют.

2. Если специализированной организации на территории муниципального образования нет, то нужно принимать фактические расходы по столовой в пределах нормативов, утвержденных органами исполнительной власти субъекта РФ.

Но довольно часто у нас подзаконные акты не поспевают за законом. Как поступить налогоплательщику, если такие нормативы не утверждены?

Рассмотрим возможные, на наш взгляд, варианты:

а) принять фактические расходы в полном объеме и учесть убыток для целей налогообложения;

б) принять фактические расходы в полном объеме, но в текущем налоговом периоде убыток не учитывать и перенести его на будущее, на срок не более 10 лет (по правилам части шестой ст. 275.1 НК РФ);

в) принять для сравнения порядок определения расходов на содержание аналогичного объекта общественного питания, находящегося на территории данного муниципального образования и подведомственного органу исполнительной власти (по аналогии с порядком, предусмотренным на случай отсутствия нормативов для градообразующих организаций (часть седьмая ст. 275.1 НК РФ));

г) использовать для сравнения нормативы иных субъектов РФ;

д) использовать для сравнения показатели иных специализированных организаций.

К сожалению, ни один из вышеприведенных вариантов прямо не предусмотрен Налоговым кодексом. Скорее всего, налоговые органы будут настаивать на том, что в этом случае убыток от деятельности столовой вообще не должен включаться в налоговую базу по налогу на прибыль (либо включаться по варианту „б“).

Вариант „в“, на наш взгляд, может быть применим по аналогии со случаями, которые учитывают положения пункта 7 статьи 3 НК РФ (все сомнения и неясности – в пользу налогоплательщика). То же можно сказать и в отношении вариантов „г“ и „д“, особенно если налогоплательщик будет использовать нормативы (показатели специализированных организаций) по регионам, близким по экономическому уровню к региону налогоплательщика.

Вариант „а“ однозначно вызовет конфликт с налоговиками. Для тех налогоплательщиков, кто в практической деятельности будет придерживаться данного варианта, можем посоветовать подходящую к случаю „правовую позицию“ Конституционного суда РФ, изложенную в Определении от 9 апреля 2002 года № 68-О. Она состоит в том, что пробел в законодательном регулировании, сохраняющийся в результате бездействия властных органов в течение длительного времени, достаточного для его устранения, не может служить непреодолимым препятствием для разрешения спорных вопросов.

Несмотря на то что изначально эта позиция была высказана в отношении прав граждан, некоторые прогрессивно мыслящие суды кассационной инстанции успешно применяют ее и при решении налоговых споров с участием организаций (см. постановление ФАС Западно-Сибирского округа от 17 ноября 2004 года № Ф04-8010/2004 (6213-А4515)).

С изложенной проблемой уже сталкивались градообразующие организации. Случается, что нет для них ни нормативов, ни ут-верж денного органом исполнительной власти порядка принятия расходов по аналогичному объекту обслуживающих производств и хозяйств.

ФАС Центрального округа по данному вопросу высказал мнение, что отсутствие аналогичных объектов обслуживающих производств и хозяйств (или невозможность установить их) не может служить основанием для непринятия произведенных организацией расходов в полном объеме. Данный суд руководствовался пунктом 6 статьи 108 НК РФ, согласно которому обязанность по доказыванию обстоятельств, свидетельствующих о факте налогового правонарушения и виновности лица в его совершении, возлагается на налоговые органы.

Поскольку налоговый орган не смог привести размер расходов для аналогичных объектов, который должен был бы принять налогоплательщик при исчислении налоговой базы, то действия налогоплательщика, принявшего расходы в полном объеме, были признаны правомерными (см. постановление ФАС Центрального округа от 25 апреля 2005 года № А54-2751/04-С18).

Обращаем ваше внимание на то, что такие решения скорее исключение, чем правило, поэтому руководствоваться ими довольно рискованно.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Оценка собственной позиции на переговорах

Оценка собственной позиции на переговорах Предположим, с некоторых пор вас уже не устраивает зарплата. Вы знаете, что играете в своей компании довольно важную роль, и другие фирмы готовы взять вас на работу на более выгодных условиях. Вы идете к боссу и

Создание собственной реальности

Создание собственной реальности Вы, возможно, заметили, что в предыдущих разделах время от времени упоминается слово «реальность». Что такое ваша реальность? Словарь Вебстера определяет реальность как «реальное качество или состояние». Это «реальное событие, реальный

3.3. Как разобраться в механизмах собственной памяти

3.3. Как разобраться в механизмах собственной памяти В первую очередь, вам следует выяснить, какой вид памяти лучше развит у вас. Сравните, что вы лучше запоминаете – зрительные, слуховые или такти?льные впечатления. Попробуйте определить, насколько развито у вас вкусовое

Исследование собственной агрессивности

Исследование собственной агрессивности Для искушенных психотерапевтическими знаниями и обладающих опытом людей вентилировать и не задерживать энергию агрессии в своем бренном теле априори конструктивно. А как быть подавляющему большинству «нормальных»? Рассуждать

Десять «нет» управления собственной карьерой

Десять «нет» управления собственной карьерой 1. Не живите неосмысленной жизнью.2. Не забывайте о том, какую эпитафию вы бы предпочли.3. Не утрачивайте жажду жизни.4. Не уклоняйтесь от ответственности.5. Не отказывайтесь от своих моральных ценностей и амбиций.6. Не

«Заложник» в собственной квартире

«Заложник» в собственной квартире Бывает так, что «заело замок» и вы не можете открыть собственную дверь, находясь у себя же дома. А это, с одной стороны, гораздо хуже и страшнее, чем если бы вы находились за пределами своей квартиры. Дело в том, что вы торопитесь на важное

Создание сценария собственной жизни

Создание сценария собственной жизни Сейчас я скажу то, о чем мало кто думает.Наше будущее мы видим как в тумане.Оно представляется нам как мутная субстанция с некими непонятными очертаниями странных предметов.Если вы ЗНАЕТЕ, что с вами будет в будущем, то вынужден

76. Стань директором собственной жизни

76. Стань директором собственной жизни «Будет или не будет, зависит от меня» – вот чудесная мантра! Недавно я прочитал в газете, что целых десять процентов населения всерьез рассчитывают выиграть деньги на старость в лотерею. Как много народу ставит качество своего

Создание собственной Конституции

Создание собственной Конституции Когда вы рассматриваете свою жизнь в общем и целом, то можете видеть все, что хочется изменить. Знание истины – уже половина победы. Я всегда объясняю читателям и ученикам моей интернет-школы: если вы действительно хотите быть здоровы,