6.4. Единый налог на вмененный доход (ЕНВД)

6.4. Единый налог на вмененный доход (ЕНВД)

Специальный режим налогообложения в виде единого налога на вмененный доход (ЕНВД) применяется в отношении доходов от определенных видов предпринимательской деятельности.

ВАЖНО

Вмененный доход – это доход, который, по мнению законодателей и местных властей, должен получать налогоплательщик в условиях своего бизнеса. Ставка налога составляет 15 %.

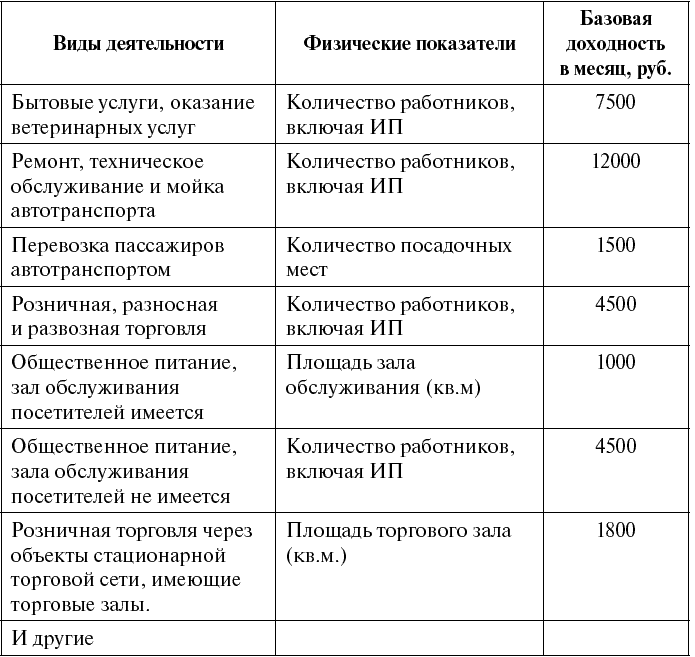

Рассмотрим некоторые виды предпринимательской деятельности в отношении которых применяется ЕНВД:

? оказание бытовых услуг;

? услуги по ремонту, техническому обслуживанию и мойке автотранспорта;

? розничная торговля с площадью торгового зала не более 150 кв. м;

? распространение наружной рекламы;

? услуги общественного питания с площадью зала обслуживания не более 150 кв.м.;

? розничная торговля через объекты стационарной торговой сети, не имеющей торговых залов;

? и некоторые другие.

Необходимо учитывать, что перечень видов деятельности является закрытым, и представительные органы не вправе его дополнять.

Организация, перешедшая на уплату ЕНВД, освобождается от уплаты следующих налогов:

? налог на добавленную стоимость;

? налог на прибыль;

? налог на имущество.

Индивидуальный предприниматель, перешедший на уплату ЕНВД, также освобождается от уплаты следующих налогов:

? налог на добавленную стоимость;

? налог на доходы физических лиц;

? налог на имущество физических лиц.

Нельзя применять режим в виде ЕНВД следующим налогоплательщикам:

? если средняя численность работников превышает 100 человек за предшествующий год;

? организации, в которых доля других организаций составляет более 25 %;

? учреждения образования, здравоохранения, соцобеспечения в части оказания услуг общественного питания; организации, оказывающие услуги автозаправочных станций и др.

Для исчисления суммы единого налога в зависимости от вида предпринимательской деятельности используются физические показатели, характеризующие определенный вид предпринимательской деятельности, и базовая доходность в месяц.

Пример начисления налога:

Налогоплательщик работает в розничной торговле и площадь арендуемого помещения 10 квадратных метров. 1800*10 кв. = 18000 * 3 месяца = 54000 *15 % = 81009 это налог за квартал).

Для определения вменённого дохода для отдельных видов деятельности применяются корректирующие коэффициенты К1 и К2, которые показывают степень влияния того или иного фактора на результат предпринимательской деятельности, облагаемой единым налогом.

Коэффициент-дефлятор К1 отражает инфляцию. Он устанавливается правительством каждый год – для 2014 г. он составил 1,672.

Корректирующий коэффициент К2 задается местными властями и он в пределах от 0,005 до 1. Он учитывает особенности ведения деятельности, в том числе ассортимент товаров и услуг, сезонность, время работы, местонахождение и т. п.

Налогоплательщик (ИП) не обязан вести какой-либо учет доходов и расходов; от него лишь требуется хранить документы, подтверждающие значение физических показателей.

Если ИП работает сам, без наёмных работников, то предприниматель вправе уменьшить сумму ЕНВД на сумму страховых взносов в ПФР и ФФОМС РФ, которую он уплатил в данном налоговом периоде за себя в фиксированном размере.

Напомним, что по общему правилу с 2014 года каждый предприниматель платит страховые взносы за год в фиксированном размере – в ПФР – 17 328,48 руб.; в ФОМС – 3399,05 руб. И сумма данных платежей в ПФР и ФОМС РФ не зависит от того, есть у ИП работники или их нет.

ВАЖНО

Если у ИП есть наемные работники то такой предприниматель не может уменьшать сумму ЕНВД на фиксированные страховые взносы, уплаченные за себя.

Зато он вправе уменьшать единый налог на сумму страховых взносов, которые он уплатит в течение квартала за своих работников.

На сумму страховых взносов, уплаченных за работников, ИП может уменьшить сумму ЕНВД не более чем на 50 % (абз.2 п. 2.1 ст. 346.32 НК РФ).

Всё это в общем-то просто и достаточно подробно определено Налоговым кодексом РФ.

Данный текст является ознакомительным фрагментом.