3.2.2. Показатели эффективности организации труда: вторая группа

3.2.2. Показатели эффективности организации труда: вторая группа

Как было заявлено выше, ко второй группе причислены показатели, которые позволяют оценить эффективность работы складского хозяйства вовсе не по текущим технологическим улучшениям, но по финансовому результату. Эти показатели позаимствованы из формул экономического анализа и обычно имеют денежное выражение.

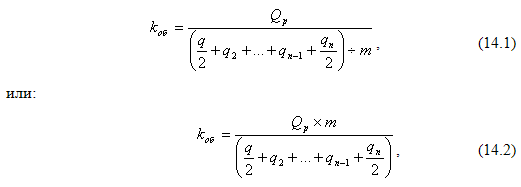

Показатели объема работы складов и скорости оборота. Интенсивность работы складского хозяйства характеризуется показателями объема работы складов и скорости оборота, к каковым причисляются складской товарооборот и грузооборот, а также коэффициент оборачиваемости ТМЦ.[46] Складской товарооборот равен количеству реализованной продукции за соответствующий период с отдельного, конкретного склада или базы. Показатель выражается в тысячах и миллионов рублей. Складской грузооборот – аналогичный показатель, однако выражаемый в натуральных измерителях (центнеры или тонны) и характеризующий трудоемкость работы склада, базы. Коэффициент оборачиваемости материалов kоб равен отношению годового либо квартального оборота запасов к среднему остатку его на складе за тот же период:

где Qp – отпуск (расход) запасов со склада за конкретный календарный период; q – остаток запасов на складе на первое число первого месяца, q2 – то же, на первое число второго месяца; qn-1 – то же, на первое число предпоследнего месяца; qn – то же, на конец последнего месяца; m – количество остатков, использованных для расчетов.

Показатели, связанные с себестоимостью складской переработки груза. Себестоимость складской переработки одной тонны материалов С1 находится как отношение общей величины эксплуатационных расходов за некий период Собщ к количеству переработанных за тот же срок тонн материала Qобщ:

С1 = Собщ/Qобщ,(15)

причем общая величина эксплуатационных расходов (в рублях) вычисляется путем суммирования следующих величин:

Собщ = З + Э + М + АМ + АС,(16)

где – З – расходы на заработную плату, Э – стоимость электроэнергии и ГСМ, М – расходы на вспомогательные материалы (обтирочные, смазочные и т. д.), АМ – отчисления на амортизацию, а также ремонт основных средств в виде машин и оборудования, АС – отчисления на амортизацию, а также ремонт основных средств в виде складских сооружений.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Много труда и мало труда

Много труда и мало труда «Придется много трудиться» – еще один страх, который необходимо прорабатывать. Человеку нужно прикладывать некоторые усилия, а ему не хочется. В этом случае необходимо показывать, что ваш тренинг действует, как волшебная таблетка, стоит только

3.2.1. Показатели эффективности организации труда: первая группа

3.2.1. Показатели эффективности организации труда: первая группа Показатели целесообразности внедрения НОТ, отнесенные автором к первой группе, дают представление об улучшениях работы складского хозяйства на основании текущих измерений, без привлечения финансовых

3.3.1. Учет мотивации в организации труда

3.3.1. Учет мотивации в организации труда Существует много классификаций мотивов, но наиболее простая и одновременно одна из наиболее точных – деление мотивов на первичные и вторичные. Это означает различение мотивов на такие, которые (а) являются врожденными, а потому

Вторая группа приемов – очищаемся от свежей эмоциональной грязи

Вторая группа приемов – очищаемся от свежей эмоциональной грязи Вторая группа приемов может понадобиться, если вы не сумели сдержать себя и провалились в сильное переживание. В гнев, раздражение, чувство вины или просто недовольство собой.Энергия в вас возбудилась,

Бердышев Сергей Николаевич

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉