3.3.Использование ККТ

3.3.Использование ККТ

Множество нормативно-правовых актов, регулирующих порядок осуществления торговой деятельности, так или иначе напоминают продавцам о необходимости применения контрольно-кассового аппарата при наличных расчетах с покупателями. Однако основным источником правовой регламентации порядка и оснований использования контрольно-кассовой техники является специальный ФЗ от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». Этот небольшой по объему, но весьма важный по содержанию нормативный правовой акт подлежит применению на всей территории РФ без каких-либо исключений.

В целях регламентации отношений продавца с потребителем законодатель вводит в обращение следующие понятия:

1) контрольно-кассовая техника, используемая при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт, это контрольно-кассовые машины, оснащенные фискальной памятью, электронно-вычислительные машины, в том числе персональные, программно-технические комплексы;

2) наличные денежные расчеты – произведенные с использованием средств наличного платежа расчеты за приобретенные товары, выполненные работы, оказанные услуги;

3) фискальная память – комплекс программно-аппаратных средств в составе контрольно-кассовой техники, обеспечивающих некорректируемую ежесуточную (ежесменную) регистрацию и энергонезависимое долговременное хранение итоговой информации, необходимой для полного учета наличных денежных расчетов и (или) расчетов с использованием платежных карт, осуществляемых с применением контрольно-кассовой техники, в целях правильного исчисления налогов;

4) фискальный режим – режим функционирования контрольно-кассовой техники, обеспечивающий регистрацию фискальных данных в фискальной памяти;

5) фискальные данные – фиксируемая на контрольной ленте и в фискальной памяти информация о наличных денежных расчетах и (или) расчетах с использованием платежных карт;

6) Государственный реестр контрольно-кассовой техники – перечень сведений о моделях контрольно-кассовой техники, применяемой на территории РФ. В Государственный реестр должны быть включены абсолютно все контрольно-кассовые аппараты, применяемые продавцами для расчетов с населением. Использование незарегистрированной контрольно-кассовой техники незаконно.

Согласно ст. 2 приведенного Федерального закона контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории РФ в обязательном порядке всеми торговыми организациями и индивидуальными предпринимателями, осуществляющими торговую деятельность, при проведении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров населению.

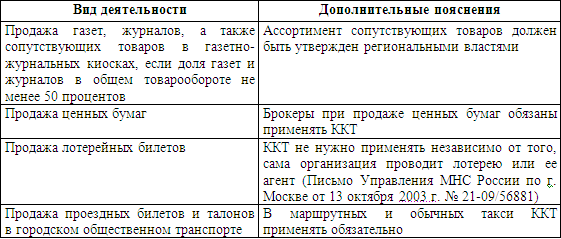

Законодатель устанавливает ряд исключительных случаев, в которых торговые организации и индивидуальные предприниматели в силу специфики своей торговой деятельности либо особенностей своего местонахождения могут производить наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники:

Как уже было сказано выше, контрольно-кассовую технику обязаны использовать организации и индивидуальные предприниматели при приеме наличных денежных средств и оплаты платежными картами за реализуемые товары, работы, услуги.

Приобретать следует только те кассовые аппараты, модели которых включены в Государственный реестр контрольно-кассовой техники.

Приобретенный аппарат необходимо поставить на учет в ЦТО (центре технического обслуживания) и зарегистрировать в налоговом ведомстве.

Порядок и условия регистрации ККТ осуществляются в соответствии со ст. 4 Закона № 54-ФЗ.

При приобретении контрольно-кассовой техники организации, филиалы, обособленные подразделения и индивидуальные предприниматели должны зарегистрировать ее в налоговых ведомствах.

До настоящего времени Правительством Российской Федерации не определен порядок регистрации ККТ. На основании письма МНС РФ от 16 сентября 2004 г. № 33-0-11/584@ при регистрации ККТ налоговые ведомства должны руководствоваться в части, не противоречащей Закону № 54-ФЗ, Порядком регистрации ККТ в налоговых ведомствах, утвержденным Приказом Госналогслужбы РФ от 22 июня 1995 г. № ВГ-3-14/36 "Об утверждении Порядка регистрации контрольно-кассовых машин в налоговых органах".

Пунктом 2 Порядка регистрации ККТ в налоговых ведомствах определено, что организации и другие юридические лица, их филиалы и обособленные подразделения, а также физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, в случае осуществления ими торговых операций или оказания услуг подают заявление по месту регистрации ККТ по форме, приведенной в приложении № 1 к Порядку регистрации ККТ.

К заявлению прилагаются:

– паспорт на ККТ;

– договор о техническом обслуживании и ремонте центром технического обслуживания.

Налоговое ведомство после проверки данных, указанных в заявлении, не позднее пяти дней с момента подачи заявления производит регистрацию ККТ. Регистрация производится путем внесения сведений о ККТ в Книгу учета контрольно-кассовой техники организаций, которая заполняется и ведется налоговым ведомством по форме, приведенной в приложении № 2 к Порядку регистрации ККТ (п. 3 Порядка регистрации ККТ).

Согласно п. 4 Порядка регистрации ККТ налоговое ведомство одновременно с регистрацией ККТ выдает организации или индивидуальному предпринимателю карточку регистрации контрольно-кассовой техники по форме согласно приложению № 3 к Порядку регистрации ККТ.

В соответствии с п. 5 и 6 Порядка регистрации ККТ в случае необходимости замены действующих ККТ другими или установки дополнительной техники организация обязана до ввода их в эксплуатацию подать в налоговое ведомство заявление о регистрации новой ККТ и снятии с учета зарегистрированной ранее ККТ. Налоговое ведомство, получившее заявление о замене ККТ, в пятидневный срок производит регистрацию новой ККТ и снятие старой ККТ, при этом выдает организации карточку на вновь зарегистрированную ККТ.

Карточка регистрации ККТ хранится в организации в течение всего срока ее эксплуатации, предъявляется по требованию представителей налогового ведомства и других организаций, осуществляющих контроль за применением ККТ, и возвращается налоговому ведомству при снятии ККТ с регистрации.

По окончании срока применения моделей ККТ или в случае исключения моделей из Государственного реестра налоговое ведомство обязано направить в адрес владельца ККТ уведомление о необходимости представить в тридцатидневный срок в налоговый орган заявление на снятие с учета ККТ. По истечении указанного срока и в случае неявки пользователя ККТ в налоговое ведомство ККТ снимается с учета в одностороннем порядке.

Использование организацией или индивидуальным предпринимателем контрольно-кассовой техники, не зарегистрированной в налоговых органах, рассматривается как ее неприменение. Такая позиция подтверждена Постановлением Пленума Высшего Арбитражного Суда РФ от 31 июля 2003 г. № 16 "О некоторых вопросах практики применения административной ответственности, предусмотренной статьей 14.5 Кодекса Российской Федерации об административных правонарушениях, за неприменение контрольно-кассовых машин".

Закон № 54-ФЗ допускает использование моделей ККТ, исключенных из Госреестра, до истечения нормативного срока их амортизации.

Правда, из данной формулировки не совсем ясно, что именно следует понимать под "нормативным сроком амортизации" кассовой техники. Как следует из арбитражной практики, налоговые органы так толкуют данное положение: организация утрачивает право использовать устаревший аппарат после того, как его остаточная стоимость становится равной нулю. После этого организации могут быть предъявлены санкции как за работу без применения ККТ.

Впрочем, ФАС Северо-Западного округа в Постановлении от 14 ноября 2005 г. №А42-3084/2005-3 не поддержал претензии налоговых органов, напомнив, что именно они обязаны направлять владельцу кассовой техники, исключенной из госреестра, уведомление об истечении срока ее возможного использования. При этом данное уведомление должно быть направлено заблаговременно (не позднее чем за 30 дней до истечения этого срока) и в нем должно содержаться напоминание о необходимости снять кассовый аппарат с учета в налоговом органе.

Минфин России в Письме от 07.06.2006 № 03-01-15/4-124 разъяснил, что перерегистрация в налоговых органах и дальнейшая эксплуатация ККТ, исключенной из Госреестра, с неистекшим нормативным сроком амортизации допускаются только для ККТ, ранее применявшейся (зарегистрированной в налоговых органах) этой организацией и индивидуальным предпринимателем, в следующих случаях:

– при изменении наименования организации, фамилии, имени, отчества индивидуального предпринимателя;

– при изменении места нахождения организации (места жительства индивидуального предпринимателя);

– при реорганизации организации;

– при государственной регистрации физического лица в качестве индивидуального предпринимателя, деятельность которого в качестве индивидуального предпринимателя была ранее прекращена;

– при внесении в уставный капитал (уставный фонд) организации;

– при регистрации организации физическим лицом, являющимся (являвшимся) индивидуальным предпринимателем, на которого была зарегистрирована ККТ.

Минфин РФ в письме от 7 июня 2006 г. № 03-01-15/4-124 указал, что налоговым органам следует обращать особое внимание на проверку достоверности данных, указываемых в заявлении и документах, прилагаемых к соответствующему заявлению о регистрации контрольно-кассовой техники, исключенной из Государственного реестра, с неистекшим нормативным сроком амортизации.

Организация или индивидуальный предприниматель могут осуществить регистрацию применяемой ими ККТ, не исчерпавшей нормативный срок амортизации, с сохранением владельца ККТ в том налоговом ведомстве, в котором организация или индивидуальный предприниматель будут поставлены на учет по новому месту нахождения или жительства соответственно.

При изменении наименования организации, фамилии, имени или отчества индивидуального предпринимателя можно обойтись только перефискализацией ККТ и заменой карточки регистрации ККТ (в связи с изменением реквизитов, распечатываемых ККТ на кассовом чеке) без снятия ККТ с учета (см. письмо ФНС Российской Федерации от 8 сентября 2005 г. № 22-3-11/1692@ "О перерегистрации контрольно-кассовой техники").

Приказом ФНС Российской Федерации от 2 сентября 2005 г. № САЭ-3-25/422@ утвержден Единый стандарт обслуживания налогоплательщиков, в котором под номером 04.01.004 предусмотрено снятие с учета ККТ в налоговом ведомстве, которое осуществляет снятие с учета ККТ не позднее пяти дней с момента подачи заявления. При этом возвращаются журнал кассира-операциониста (форма № КМ-4), технический паспорт ККТ со штампом налогового органа о снятии с учета и записью пароля налогового инспектора.

Для снятия с учета ККТ организация должна предоставить в налоговое ведомство следующие документы:

– заявление о снятии с учета ККТ (в произвольной форме);

– журнал кассира-операциониста;

– технический паспорт на ККТ.

О снятии с учета модели ККТ налоговые ведомства обязаны уведомить ее владельца (организацию, индивидуального предпринимателя) за 30 дней до истечения срока применения ККТ, таково требование п. 8 Приказа Госналогслужбы Российской Федерации от 22 июня 1995 г. № ВГ-3-14/36. Аналогичное разъяснение изложено в письме ФНС РФ от 14 марта 2005 г. № 22-3-11/341.

В связи со сменой юридического адреса организация обязана снять с учета ККТ в одной налоговой инспекции и поставить ее на учет в другую налоговую инспекцию.

Но если у организации ККТ с фискальной памятью, то организация не вправе поставить на учет ККТ с фискальной памятью в новой инспекции. Повторная регистрация ККТ, эксплуатируемой организацией, возможна при условии модернизации, то есть оснащения ККТ электронной контрольной лентой защищенной.

Казалось бы, с кассовыми аппаратами все просто: купил, зарегистрировал, заключил договор с ЦТО, принес в свой магазин, включил в сеть – работай! Но не все так просто, поскольку через некоторое время начинает появляться множество вопросов.[6]

Вопрос 1. Правомерно ли использование одной организацией ККТ, зарегистрированной другой организацией.

Минфин России в Письме от 25.05.2006 № 03-01-15/4-114 сообщил, что неправомерно. Согласно п. 1 ст. 4 Закона ККТ, применяемая организациями (за исключением кредитных организаций) и индивидуальными предпринимателями, должна быть зарегистрирована в налоговых органах по месту учета организации или индивидуального предпринимателя в качестве налогоплательщика.

Кроме того, Приказом Госналогслужбы России от 22.06.1995 № ВГ-3-14/36 "Об утверждении порядка регистрации контрольно-кассовых машин в налоговых органах" (применяется в части, не противоречащей Закону № 54-ФЗ) установлено, что во всех случаях, когда кассовый аппарат выбывает из обращения в организации, он подлежит снятию с учета.

Соответствующие данные о владельце и адресе установки ККТ указываются в карточке регистрации ККТ.

С учетом Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением (утв. Письмом Минфина России от 30.08.1993 № 104) и положений трудового законодательства работа на ККТ является трудовой функцией, которую работник выполняет на основе трудового договора.

Исходя из этого Минфин делает вывод о том, что к работе на ККТ, зарегистрированной в организации, могут быть допущены лица, состоящие в трудовых отношениях с данной организацией.

Вопрос 2. Есть ли случаи, когда выбивать чек не надо, несмотря на то, что они прямо не прописаны в Законе о ККТ.

Такие ситуации есть. Во-первых, чек выдавать не надо при продаже сигарет на открытых лотках. Подтвердил это Федеральный арбитражный суд Волго-Вятского округа в Постановлении от 2 июня 2005 г. по делу № А79-279/2005. Дело в том, что согласно п. 3 ст. 2 Закона о ККТ при продаже продовольственных товаров с открытых прилавков кассу можно не использовать. А табачные изделия отнесены именно к таким товарам (Постановление Правительства РФ от 13 августа 1997 г. № 1013). Так что все попытки ревизоров оштрафовать за данное «нарушение» не обоснованы.

Во-вторых, применять ККМ не надо при получении «наличкой» санкций от партнера за нарушение договорных отношений. В данном случае достаточно оформить приходный кассовый ордер. К такому выводу этим летом пришел Минфин России в Письме от 13 июля 2005 г. № 03-01-20/4-130. Финансовые работники отметили, что согласно Закону от 22 мая 2003 г. № 54-ФЗ через ККМ проводятся только суммы, полученные за товары, работы и услуги. А вот неустойки, пени и штрафы – это наказание за несоблюдение условий договора (п. 1 ст. 330 ГК РФ). Следовательно, применять ККТ при их получении не нужно.

Вопрос 3. Предприниматель занимается скупкой металлолома. При расчете с покупателями заполнялся только расходный кассовый ордер и приемо-сдаточный акт. Работники налоговой службы утверждают, что без кассового аппарата такой бизнес вести нельзя. Правы ли они?

Увы, формально они правы. Это следует из п. 3 ст. 2 Закона № 54-ФЗ.

Однако в данной ситуации налоговики требуют применения ККТ не от продавца, а от покупателя. И сколько коммерсанты не пытались оспорить эту сомнительную норму Закона, им этого так и не удалось. Применять ККТ при скупке металлолома надо! К такому выводу пришел Президиум ВАС РФ в Постановлении от 8 февраля 2005 г. № 12126/04. А вслед за ним и Конституционный Суд РФ – в Определении от 9 июня 2005 г. № 222-О.

Казалось бы, ситуация абсурдная. Но судей это не смущает. Закон есть закон – говорят они. А Конституционный Суд РФ пошел еще дальше, заявив, что принимать металлолом без кассы невозможно, поскольку иначе будет затруднен "контроль со стороны налоговых органов за движением наличных денежных средств".

Налоговики не обращают внимания и на то, что аппаратов, которые могли бы учитывать, сколько денег выдано из кассы при покупке товаров у частных лиц, попросту нет. А на вопрос, какие же кассовые машины нужно в этом случае использовать, отвечают дежурной фразой: те, которые разрешено применять (см., например, Письмо УМНС России по г. Москве от 23 августа 2004 г. № 29–12/54730).

Поддерживают налоговиков в этом вопросе и арбитражные суды (см., например, Постановление ФАС Северо-Западного округа от 23 августа 2005 г. № А56-17065/2005).

Вопрос 4. Кассовый аппарат, установленный в магазине, не снабжен голограммой. Могут ли за это оштрафовать как за неприменение ККТ?

Нет. Если на кассовом аппарате отсутствуют голограммы, то привлечь организацию или предпринимателя к ответственности по ст. 14.5 Кодекса РФ об административных правонарушениях нельзя.

Дело в том, что согласно Постановлению Пленума ВАС РФ от 31 июля 2003 г. № 16 неприменение ККТ – это когда кассовый аппарат:

– отсутствует;

– используется, но не зарегистрирован или исключен из госреестра;

– не снабжен фискальной (контрольной) памятью вообще, а также работает в нефискальном режиме или с блоком памяти, вышедшим из строя;

– не опломбирован либо имеет поврежденную пломбу, что свидетельствует о возможности доступа к фискальной памяти.

Кроме того, по ст. 14.5 Кодекса можно наказать, если кассир пробил чек на меньшую сумму, чем уплачена покупателем.

А поскольку данный перечень является исчерпывающим, говорить про "неприменение ККТ" не приходится.

Вопрос 5. Инспектор выписал штраф за то, что в кассовом чеке пропечатано неточное время. Правомерны ли его действия?

Неправомерны. Дело в том, что такой случай Пленум ВАС РФ в Постановлении от 31 июля 2003 г. № 16 как "неприменение ККТ" не классифицирует. А как уже было сказано выше, перечень таких нарушений исчерпывающий.

Подобное дело рассматривал Президиум ВАС РФ (см. Постановление от 26 июля 2005 г. № 2858/05). И хотя суд отправил дело на новое рассмотрение, все решения низших инстанций, вынесенные в пользу налоговиков, он отменил.

А ФАС Московского округа в Постановлении от 14 февраля 2005 г. по делу № КА-А40/211-05 прямо пришел к выводу, что расхождение во времени, указанном на чеке, и времени фактической покупки товара свидетельствует о неисправности ККТ, ответственность за которую по ст. 14.5 Кодекса РФ об административных правонарушениях не предусмотрена. Судьи отметили, что в действиях организации отсутствовал состав правонарушения, поскольку при продаже товара кассовый аппарат применялся и чек был пробит.

Надо сказать, что московские налоговики, также ссылаясь на Постановление Пленума ВАС РФ № 16, отметили, что, если в чеке время пропечатано неправильно, говорить о неприменении ККТ нельзя. Главное, чтобы кассовый аппарат работал в фискальном режиме (Письмо УФНС России по г. Москве от 10 декабря 2004 г. № 11–24/80546).

Вопрос 6. Без чека был продан товар стоимостью 50 рублей. Штраф же составил 30 000 руб. Стоит ли в этом случае рассчитывать на то, что суд снизит сумму санкции?

Арбитражная практика по этому вопросу сложилась противоречивая.

Иногда в подобной ситуации арбитры значительно снижают штраф или вовсе отменяют его. Так, ФАС Волго-Вятского округа в Постановлении от 14 мая 2005 г. по делу № А31-9345/4 признал, что неприменение ККТ при продаже шариковой ручки за 6 руб. значительным преступлением назвать нельзя. При этом судьи указали, что сумма штрафа в 30 000 руб. явно не соответствует тяжести нарушения. И, сославшись на ст. 2.9 Кодекса РФ об административных правонарушениях, освободили организацию от наказания.

Да и Конституционный Суд РФ, ссылаясь на упомянутую статью, неоднократно отмечал, что у судей есть право освободить фирму от административной ответственности и ограничиться устным замечанием, если нарушение незначительно (см, например, Определения Конституционного суда РФ от 9 апреля 2003 г. № 116-О, от 5 ноября 2003 г. № 348-О).

Однако в судебной практике есть прецеденты, когда даже в подобной ситуации суды штраф не снижают. Так, Президиум ВАС РФ в Постановлении от 17 мая 2005 г. № 391/05 разъяснил, что смягчающие обстоятельства уменьшают сумму штрафа, но только в пределах установленной «вилки», то есть минимальный штраф – 30 000 руб. А небольшая сумма продажи не свидетельствует о незначительности нарушения в виде неприменения ККТ.

В похожей ситуации, когда кассир не пробил чек при получении 5 руб., судьи ФАС Поволжского округа оказались непреклонными. Фирма была оштрафована на 30 000 руб. (Постановление от 22 марта 2005 г. № А55-15332/04-51).

Не поможет организации и ссылка на то, что покупателю не был нанесен ущерб. Как указал Пленум ВАС РФ в Постановлении № 16, правонарушения, которые предусмотрены ст. 14.5 Кодекса, формальны. Но они посягают на установленный законом порядок. Следовательно, наличие или отсутствие ущерба в данном случае значения не имеет. Согласны с этим и судьи на местах. В качестве примера можно привести Постановление ФАС Уральского округа от 2 марта 2005 г. № Ф09-516/05-АК.

Вопрос 6. Индивидуальные предприниматели заключили договор простого товарищества. Торговля ведется на общей площади, но для удобства покупателей торговые точки организованы по принципу супермаркета. Покупатель берет товары в конкретной секции (например: в одной – сыр, в другой – вино), а оплачивает их вместе. Можно ли в данном случае использовать один кассовый аппарат?

Прямого ответа на данный вопрос в законодательстве нет. Однако позиция налоговиков совершенно однозначна. Они настаивают, чтобы все «индивидуальные» продавцы выдавали чеки самостоятельно (см. Письмо МНС России от 21.04.2004 № 33-0-14/300). Дело в том, что каждая фирма или ПБОЮЛ, продающие товары за наличные, должны применять ККТ (Закон от 22.05.2003 № 54-ФЗ). На основании этой нормы фискалы делают вывод: единый кассовый центр независимые партнеры организовать не могут.

Действительно, простое товарищество новую организацию не образует (ст.1041 ГК РФ). Соответственно если каждый из участников договора будет реализовывать товары, все партнеры обязаны соблюдать кассовую дисциплину, то есть использовать ККТ. В то же время многие супермаркеты обходят запреты законодательства. Свою деятельность они осуществляют через одну кассу. Дело в том, что по договору о совместной деятельности обязанность продавать товары может осуществлять один из товарищей. Достаточно предусмотреть это в соглашении между участниками. Тогда остальные партнеры не должны устанавливать и регистрировать ККТ.

Вопрос 7. В организации установлены кассовый аппарат и терминал для приема платежей по пластиковым картам. Правильно ли то, что по Закону о применении ККТ должны суммы, проведенные по терминалу, пробивать и по кассовому аппарату тоже? Как правильно проводить платежи с использованием пластиковых карт?

Обязанности организаций, применяющих контрольно-кассовую технику, определяет Федеральный закон от 22.05.2003 № 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт".

В ст.2 Закона определено, что ККТ применяется на территории Российской Федерации в обязательном порядке всеми организациями и предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

Организации и предприниматели, применяющие ККТ для таких расчетов, обязаны выдавать покупателям в момент оплаты отпечатанные ККТ кассовые чеки (ст.5 Закона).

Вся выручка за проданные товары, оплаченные по платежным картам, должна пробиваться через контрольно-кассовые машины. Для того чтобы отделить сумму наличных денег, пробитых по ККТ, от суммы, оплаченной по платежным картам, оплату по картам нужно пробивать на отдельную секцию.

При этом суммы наличных денежных средств, сданные старшему кассиру в конце дня, не будут совпадать с показаниями счетчиков ККТ. Для учета операций по приходу и расходу наличных денег (выручки) применяется Журнал кассира-операциониста (унифицированная форма № КМ-4, утвержденная Постановлением Госкомстата России от 25.12.1998 № 132). Сумма выручки, полученной за товары, расчеты за которые производятся с использованием платежных карт, показывается в графе 13 формы № КМ-4 ("Сдано"/"Оплачено по документам"). На эту сумму приходный кассовый ордер не выписывается, поскольку в этом случае наличные деньги в кассу не поступают.

Вопрос 8. Необходимо ли применять ККТ при реализации непродовольственных товаров в розницу на открытых рынках?

В соответствии с п.1 ст.2 Федерального закона от 22.05.2003 № 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

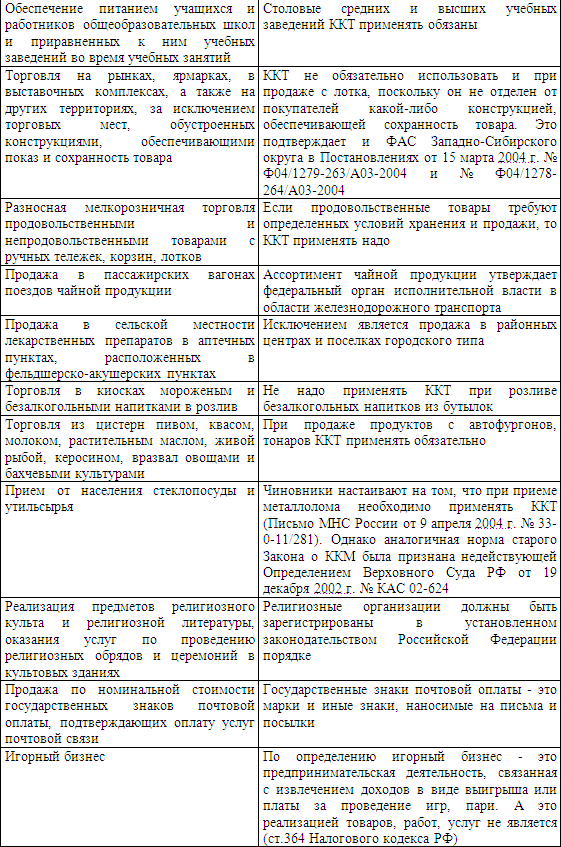

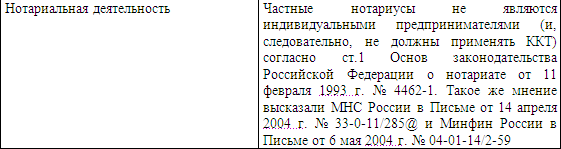

Это правило общее и применяться оно должно во всех случаях за исключением тех, которые оговорены в п.3 ст.2 Федерального закона, где перечислены виды деятельности, при осуществлении которых организации и индивидуальные предприниматели в силу специфики своей деятельности либо особенностей своего местонахождения могут производить наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники.

Согласно абз.7 п.3 ст.2 Федерального закона организации и индивидуальные предприниматели в силу специфики своей деятельности либо особенностей своего местонахождения могут производить наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при осуществлении торговли на рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест (помещений и автотранспортных средств, в том числе прицепов и полуприцепов).

Также согласно абз.8 п.3 ст.2 Федерального закона организации и индивидуальные предприниматели в силу специфики своей деятельности либо особенностей своего местонахождения могут производить наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при осуществлении разносной мелкорозничной торговли непродовольственными товарами (за исключением технически сложных товаров) с ручных тележек, корзин, лотков (в том числе защищенных от атмосферных осадков каркасами, обтянутыми полиэтиленовой пленкой, парусиной, брезентом).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1. Использование ассоциаций

1. Использование ассоциаций Фундаментальное свойство психики – ассоциативность.Мозг – совершенная машина для построения связей между разными образами и понятиями. Содержимое памяти представляет собой длинные, сложно организованные цепочки ассоциаций. Стоит

Использование фотографий

Использование фотографий Если зрение – это ваше доминирующее чувство, то вам нравится хранить памятные фотографии. Можно всегда носить с собой маленькую цифровую камеру и фотографировать важные события каждого дня. Выбирайте значимые моменты, которые вам хотелось бы

Использование стенографии

Использование стенографии Для тех, кому нравится сжато выражать мысль, нравится краткость и скорость, подойдет метод стенографических записей. Я расскажу, как это делается.В зависимости от того, какие события в вашей жизни повторяются наиболее часто и какие имеют для вас