6.6. Анализ «GAP»

Методы анализа «GAP» разработаны в Стэнфордском исследовательском институте в Калифорнии. Они позволяют посредством формирования стратегии привести дела компании в соответствие с наиболее высоким уровнем притязаний (рис. 1.21).

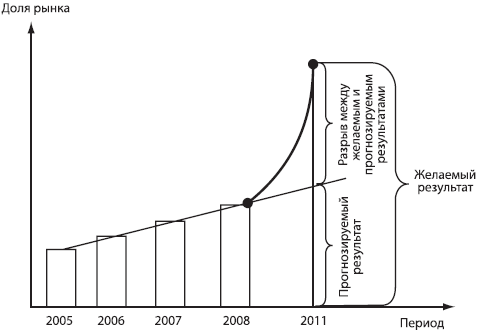

Рис. 1.21. Разрыв между тенденцией и целью (пример)

Шаги (этапы) анализа, представленные далее, характерны для корпораций, состоящих из подразделений (зависимых организаций) и создающих бизнес-портфель – набор определенных видов деятельности и товаров:

1) предварительное формулирование целей деятельности на один год, три года, пять лет;

2) прогноз динамики нормы прибыли в увязке с установленными целями для существующих подразделений;

3) установление разрыва между целями и прогнозами;

4) определение альтернатив осуществления инвестиций для каждого подразделения и прогноз результатов;

5) определение общих альтернативных конкурентных позиций для каждого подразделения и прогноз результатов;

6) рассмотрение инвестиций и альтернатив деловой стратегии для каждого подразделения;

7) согласование целей стратегии каждого подразделения с перспективами бизнес-портфеля в целом;

8) установление разрыва между предварительными целями деятельности и прогнозом для каждого подразделения;

9) уточнение профиля возможных приобретений новых подразделений;

10) определение ресурсов, необходимых для таких приобретений, и характера их возможного влияния на другие подразделения;

11) пересмотр целей и стратегии существующих подразделений для создания этих ресурсов.

Таким образом, анализ «GAP» можно назвать организованной атакой на разрыв между желаемой и прогнозируемой деятельностью.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.