§ 1. Корпоративная социальная ответственность: проблема сущности

Начало дискуссии о корпоративной социальной ответственности было положено в первой половине 1950-х гг. постановкой двух взаимосвязанных исследовательских вопросов: что именно следует понимать под КСО и каковы ее источники. Сменяющие друг друга поколения исследователей привели множество аргументов и контраргументов, воплощенных в огромном массиве специальной литературы, но так и не пришли к единым согласованным выводам. Тем не менее именно в ходе дискуссии о сущности КСО определился мейнстрим нормативных трактовок, благополучно развивающихся вплоть до сегодняшнего дня.

Важно отметить, что сложность и продолжительность дискуссии были во многом предопределены нетривиальностью центральной категории – корпоративной социальной ответственности (corporate social responsibility – CSR). Во-первых, КСО – «составная», многоуровневая категория. Она включает в себя ответственность как таковую, социальную ответственность как ее специфический тип и корпоративную социальную ответственность как ту социальную ответственность, субъектом которой является корпорация. Во-вторых, категория КСО подвергалась терминологической трансформации, по-разному затронувшей указанные уровни. В ходе дискуссии, в частности, утратили свое значение популярные в 1950-1970 гг. термины-заменители «социальная ответственность бизнесмена» и «социальная ответственность бизнеса». В свою очередь, с конца 1990-х гг. широко используется расширенный термин «корпоративная ответственность», более адекватно отражающий современный стратегический подход к КСО. В-третьих, анализ указанных уровней категории КСО традиционно затрагивает различные вопросы философии, права, социологии и экономики, а также менеджмента. Все эти дисциплины ассоциируются с общественными науками, но традиционно разделяются на нормативные и позитивные. Каждая из указанных наук обладает собственными методами исследований и категориальным аппаратом, отличается обилием трактовок и развивающихся концепций.

При всем многообразии предлагаемой аргументации логическая соподчиненность указанных терминологических уровней предопределила консенсус в трактовке КСО как производной от этической категории ответственности, то есть «моральной ответственности», и, соответственно, в трактовке концепции в целом как нормативной. Строго говоря, как справедливо отмечал М. Веласкес, сами термины «ответственный» и «ответственность» допускают по меньшей мере три различных толкования в рамках категории «моральная ответственность» [Velasquez, 2003, p. 532].

Во-первых, иногда они используются для описания личности, обладающей такими чертами характера, как надежность или честность (ответственность как добродетель). Во-вторых, эти термины могут употребляться для обозначения обязанности или долга – того, что должно быть сделано, но может быть еще не сделано на данный момент (деонтологическое значение). В-третьих, они могут применяться для обозначения того, кто или что виновен или виновно в происшедшем событии (казуальное значение). Все указанные толкования вписываются в рамки нормативной этики – фундаментального направления философской науки, изучающего «не фактические нормы проявления этического в поведении человека, а то, как ему должно вести себя» [Рих, 1996, с. 35]. При этом указанные толкования моральной ответственности непосредственно соотносятся с тремя основными теориями, интерпретирующими принятие этичных решений: «этикой добродетелей», рассматривающей личность субъекта, принимающего решения; «универсализмом», оценивающим этичность намерений; и «утилитаризмом», оценивающим совокупный результат.[10] Впрочем, если нормативный характер ответственности как добродетели и ответственности в ее деонтологическом значении вполне очевиден, то третья трактовка требует дополнительных пояснений. Относясь к так называемой «этике ответственности», она не просто апеллирует к оценке результатов, но «исходит из требования обязательно учитывать, в процессе поиска и определения нормативного, последствия обусловленных им поступков и решений и нести за это ответственность» [Рих, 1996, с. 48].[11]

Социальная ответственность подразумевает своего рода «це-леполагание» по всем вышеприведенным толкованиям ответственности. Однако специфика термина «социальный», имеющая по крайней мере два значения, ввергла исследователей в определенный соблазн. Изначально социальная ответственность, как правило, трактовалась в широком смысле —как ответственность перед социумом, т. е. обществом в целом. Действительно, бизнес служит обществу, а не наоборот. Бизнес —порожденный общественным развитием институт, и представляется очевидным, что организации, занимающиеся бизнесом, равно как и менеджеры, принимающие те или иные решения, должны нести некую ответственность перед социумом, обязаны соответствовать определенным общественным ожиданиям. Тем не менее уже на заре дискуссии о КСО появились и получили значительное распространение интерпретации социальной ответственности в контексте «социальной сферы» и «социально ориентированных программ», т. е. программ, преимущественно ориентированных на поддержание благосостояния социально незащищенных слоев населения. Вторая – узкая – трактовка акцентировала добровольность, дискретность такого рода КСО, объективно выводя ее за рамки основных задач бизнеса. Впрочем, независимо от трактовки «социальности» дискуссия велась не столько по поводу наличия или отсутствия КСО как таковой, сколько по поводу ценностей, которые должны определять ее сущность.

Трактовка социальной ответственности как корпоративной, в свою очередь, определила основной субъект ее анализа. Данный подход представляется весьма удачным. Во-первых, именно ведущие корпорации находятся на переднем крае дебатов о социальной ответственности, именно их деятельность порождает наиболее острые проблемы взаимодействия бизнеса и общества, равно как и генерирует лучшие практики социально-ответственного поведения. Во-вторых, этот подход позволяет построить управленческие модели, описывающие корпорацию как наиболее сложную организационную форму ведения бизнеса, по сравнению с которой прочие формы, включая характерные для средних и малых предприятий, можно рассматривать в качестве частных случаев. В-третьих, он помещает в фокус анализа корпорацию (в общем виде – любую фирму), выступающую центральным элементом системы, объединяющей бизнес в целом, конкретную фирму и менеджеров, принимающих управленческие решения. Кроме того, анализ корпоративной социальной ответственности требовал ответа на вопрос, является ли корпорация социальным институтом, а если да, то в какой степени. Иными словами, анализ сущности КСО постепенно становился составной частью дискуссии о природе современной корпорации.

Таким образом, поиск ответов на исходные вопросы, что именно следует понимать под КСО и каковы ее источники, постепенно трансформировался в попытки анализа весьма сложной и противоречивой конструкции: «Какую ответственность (соответственно трем нормативным трактовкам) несет в рамках общества (со всеми его пространственно-временными особенностями) корпорация как специфический институт?»

Неудивительно, что в ходе дискуссии о сущности КСО были представлены весьма разнообразные подходы и точки зрения. Тем не менее все они сводились к двум основным позициям, имплицитно обозначенным еще в легендарной работе профессора экономики Иллинойского университета (США) Г. Боуена «Социальная ответственность бизнесмена», положившей, как уже было отмечено, начало современной литературе о КСО [Bowen, 1953]. По мнению автора, социальная ответственность бизнесмена состоит в «реализации той политики, принятии таких решений либо следовании такой линии поведения, которые были бы желательны для целей и ценностей общества» [Bowen, 1953, p. 6]. При кажущейся простоте классическая дефиниция Г. Боуена, содержавшая ссылку и на цели, и на ценности, была внутренне противоречива. Основное противоречие, однако, заключалось не в очевидной дихотомии целей и ценностей. Эта дихотомия сама по себе достаточно условна, поскольку, с одной стороны, достижение общественных целей невозможно без следования разделяемых обществом ценностей, с другой стороны, достижение целей, трактуемое в качестве нормативно оправданной деятельности, начинает носить ценностный характер.

Более важным оказался дуализм фундаментальных допущений, определявших источник рассматриваемой ответственности. С одной стороны, дефиниция Г. Боуена подразумевала наличие некоего общественного договора, согласующего поведение бизнесмена с целями и ценностями общества. Специфические условия этого договора могут изменяться во времени и пространстве, в соответствии с трансформацией общественных ожиданий, но договор в целом сохраняется как основной источник легитимности бизнеса. С другой стороны, социальная ответственность бизнесмена признавала общественную роль последнего как относительно независимого морального агента, способного не только отражать господствующие в обществе ценности, но и принимать активное участие в их формировании. Важно отметить, что оба допущения были нормативны по своей природе, поскольку и общественный договор как некая внешняя по отношению к конкретной компании сила, и внутренняя способность компании выступать моральным агентом рассматривались в качестве категорически правильного.

Как справедливо отмечают Й. Андриоф и С. Уаддок, именно «эти две идеи создали основные предпосылки для эволюции учения о КСО» [Unfolding stakeholder thinking, p. 21]. Позицию, основанную на признании общественного договора и, соответственно, «внешней» природы источников КСО, преимущественно отстаивали специалисты в областях экономики, политологии и менеджмента. Морально-агентской позиции, признающей примат «внутренних» источников КСО, придерживались в основном представители философской науки. Сторонники обеих позиций, с одной стороны, детально и всесторонне развивали нормативный подход к КСО, с другой стороны, наглядно демонстрировали недостаточность этого подхода для корректного анализа КСО как управленческой категории.

Первая из указанных позиций берет свое начало в работах таких крупнейших ученых, как Т. Левитт, М. Фридман, Дж. Гелбрейт, К. Девис. Категория ответственности как таковая ими специально не анализировалась и преимущественно была представлена в качестве своеобразного синонима «обязанности», трактуемой в деонтологическом смысле – как нечто универсально необходимое для существования системы. Под социальной ответственностью, таким образом, подразумевались обязанности, исполнение которых является универсально необходимым для существования капиталистического общества как такового. Все предлагаемые трактовки объединяло то, что обязанности корпорации и, соответственно, конкретного менеджера рассматривались как детерминированные внешними по отношению к бизнесу силами. В качестве субъектов ответственности, несмотря на кажущееся различие в используемых терминах, практически во всех трактовках фигурировали и бизнес, системно взаимодействующий с обществом, и корпорация, и менеджер, непосредственно принимающий решения. При этом ни корпорация, ни менеджер не рассматривались в качестве независимых моральных агентов, активно формирующих свою социальную ответственность, а добродетели менеджеров напрямую увязывались с их способностью адекватно следовать внешним силам. В лучшем случае помимо системной, деонтологической ответственности рассматривалась казуальная ответственность конкретной корпорации или конкретного менеджера за совершенные ими действия, но опять же соотнесенные с внешними ожиданиями.

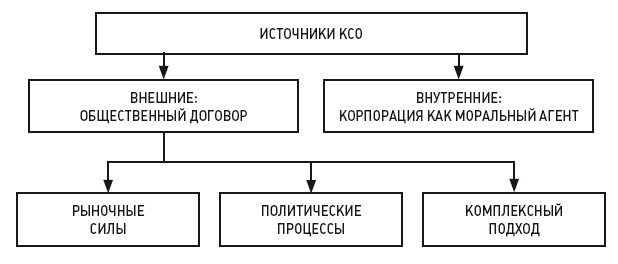

Основные различия в трактовках адептов общественного договора были связаны с типологией тех внешних сил, которые диктуют корпорации и менеджерам соответствующие обязанности. Можно выделить три группы исследований, соотносящих это внешнее воздействие с рыночными силами, с политическими процессами, а также придерживающихся комплексного подхода (рис. 1).

Рис. 1. Основные трактовки источников КСО

Ссылка на рыночные силы в контексте дискуссии о сущности КСО была впервые использована Т. Левиттом – всемирно известным специалистом в области маркетинга, представляющим Гарвардскую школу бизнеса.[12] В своей классической статье «Угрозы социальной ответственности» он трактовал растущее внимание бизнеса к развитию школ, больниц и социальных служб как «новую ортодоксию», «новый феодализм» и даже «фашизм», как концепцию, широкое применение которой ведет к гибели капитализма [Levitt, 1958]. Важно подчеркнуть, что Т. Левитт строил свою аргументацию на признании радикального плюрализма в качестве важнейшей ценности, обеспечивающей эффективное функционирование рыночной экономики. «Тот капитализм, который нам дорог, – писал Т. Левитт, – может процветать только в условиях политической демократии и персональной свободы. Они, в свою очередь, требуют плюралистического общества, в котором господствует разделение власти, а не ее централизация; многообразие мнений, а не единодушие; разделение, а не объединение основных экономических, политических, социальных и духовных функций» [Levitt, 1958, p. 44]. Так, в сфере экономики функцией профсоюзов является поддержка занятости и борьба за права работников, функцией государства – обеспечение общего благосостояния, функцией бизнеса – получение прибыли. При этом исполнение бизнесом своей функции способствует сохранению и капитализма, и бизнеса как такового. «Бизнес, – подчеркивал автор, – получит большие шансы на выживание, если откажется от абсурдного взгляда на свои цели, то есть если долгосрочная максимизация прибыли останется единственной целью и в теории, и на практике» [Levitt, 1958, p. 49]. Впрочем, пытаясь дистанцироваться от абстракции «экономического человека», Т. Левитт специально отмечал, что, строго говоря, «бизнес несет ответственность двух видов: следование элементарным канонам повседневного цивилизованного общения (честности, добросовестности и т. д.) и стремление к материальной выгоде» [Levitt, 1958, p. 49].

Аргументация Т. Левитта получила серьезную поддержку в работах влиятельного ученого, нобелевского лауреата в области экономики М. Фридмана. В книге «Капитализм и свобода» он отмечал, что «некоторые тенденции в состоянии существенно подорвать самые основы свободного общества, в том числе – принятие руководителями корпораций социальной ответственности, иной, чем получение как можно больших денег для акционеров» [Friedman, 1962, p. 133]. По мнению М. Фридмана, в свободном обществе «существует одна и только одна социальная ответственность бизнеса: использование своих ресурсов для участия в деятельности, направленной на повышение его прибылей, в той мере, в которой она соответствует правилам игры, обеспечивающим открытую и свободную конкуренцию без обмана и мошенничества» [Friedman, 1962, p. 133]. Таким образом, апеллируя к «правилам игры», автор подчеркивал, что социальная ответственность бизнеса выводится из контекста, в котором он существует. Позднее в получившей широкую известность статье с красноречивым названием «Социальная ответственность бизнеса состоит в повышении его прибылей», М. Фридман использовал более сложную, но по-прежнему нормативную аргументацию. Прежде всего он подчеркнул, что бизнес в целом не является субъектом какой-либо ответственности. Корпорация, в свою очередь, будучи «искусственным образованием», может нести лишь некую условную ответственность. Реальным субъектом социальной ответственности бизнеса являются лишь частные собственники и высшие корпоративные менеджеры [Friedman, 1970].[13] В свою очередь, социально ответственные менеджеры, «воруя деньги у собственников» либо вторгаясь в сферу, лежащую за пределами их профессиональной компетенции, подрывают моральные основы системы и, соответственно, систему как таковую [Friedman, 1970]. Иными словами, М. Фридман отстаивал невозможность воровства и отрицания эффективного разделения труда с ценностных, нормативных позиций. Что же касается пагубного влияния социальной ответственности на эффективность конкретного делового предприятия, то оно подразумевалось, но не доказывалось автором путем эмпирического анализа.

Неоклассические трактовки Т. Левитта и М. Фридмана, в свою очередь, существенно диссонировали со ссылкой на политические процессы в качестве внешних сил, воздействующих на корпорации и их менеджеров. Этой точки зрения придерживались институциональные экономисты, в частности Дж. Гелбрейт, по мнению которого трактовка корпоративных менеджеров как «пассивных инструментов рыночных сил», «ответственных служащих, исполняющих волю директоров и акционеров», – не более чем «идеалистическое представление» [Galbraith, 1977, p. 274]. «Техноструктура», реально принимающая решения в корпорациях, оказывается никому не подотчетной; соответственно, средством, способным ограничить деструктивное стремление корпораций к получению прибыли любыми, в том числе неэтичными путями является лишь внешний контроль. Общество должно ограничить свободу действий корпораций посредством инструментов государственного регулирования, дабы интересы «анонимной техноструктуры» не доминировали над интересами общества. «Единственным ответом, – подчеркивал Дж. Гелбрейт, – является создание жестких рамок, которые смогут привести власть корпораций в соответствие с общественными целями» [Galbraith, 1977, p. 277].[14] Таким образом, не используя напрямую терминологию КСО, он обосновал позицию, имплицитно трактующую социальную ответственность корпораций как обязанность следовать внешнему регулированию.

Определяющую роль в становлении комплексного подхода к анализу внешних сил, детерминирующих обязанности корпораций и их менеджеров, сыграли работы профессора менеджмента из Университета Аризоны (США) К. Девиса, в течение многих лет занимавшего пост президента Академии менеджмента. По мнению А. Керолла, вклад К. Девиса в развитие концепции корпоративной социальной ответственности столь велик, что его можно рассматривать в качестве «второго кандидата на звание отца КСО» [Carroll, 1999, p. 271]. В серии работ, опубликованных в 1960-1970 гг., этот автор обосновал целый ряд принципиальных положений, которые, с одной стороны, логически продолжили дискуссию о сущности КСО, дав новое толкование ранее предложенным системным аргументам; с другой стороны, вывели ее на новый уровень, более понятный профессиональным менеджерам.

Во-первых, по мнению К. Девиса, проблема социальной ответственности должна рассматриваться и на системном уровне, и на уровне фирмы – в управленческом контексте. Реальные решения принимает бизнесмен, а соответствующий институт бизнеса определяет только «культурные рамки, направления деятельности и специфические интересы» [Davis, 1960, p. 71]. Таким образом, «первой социальной ответственностью бизнесменов является поиск возможных решений, касающихся природы и содержания их собственной социальной ответственности» [Davis, 1960, p. 76]. При этом плюрализм предполагает трактовку бизнеса как своего рода совместного предприятия, объединяющего ответственных граждан и их группы, таких как инвесторы, менеджеры, работники, ученые, местные сообщества. Это «предприятие», в свою очередь, ответственно за удовлетворение не только экономических, но и социальных, психологических, политических и прочих ожиданий общества [Davis, 1967, p. 46-47].

Во-вторых, поддерживая тезис о важности плюрализма как «фундаментальной характеристики современной бизнес-культуры», К. Девис подчеркнул, что социальная ответственность бизнесменов непосредственно вытекает из той реальной социальной власти, которой они обладают, и должна ей соответствовать [Davis, 1960, p. 71]. В свою очередь, аргументация того же М. Фридмана, основанная на экономической модели свободной конкуренции, в которой силы рынка, по сути, лишают бизнесменов какой-либо социальной власти и, следовательно, ответственности, представляется данному автору чистой теорией. Столь же абстрактна, по мнению К. Девиса, и идея ответственности бизнеса «за все». Несколько позже К. Девис сформулировал так называемый «железный закон ответственности»: «Те, кто не берет на себя ответственности, адекватной их власти, в результате утратят эту власть» [Davis, 1967, p. 49].[15] Иными словами, абстрактно эффективному разделению труда между основными субъектами рыночной экономики автор противопоставил реальную борьбу за власть в обществе. Усиление социальной роли государства и расширение активности профсоюзов, с одной стороны, снижают порождаемые ответственностью издержки ведения бизнеса, но с другой стороны – реально уменьшают его социальную власть.[16]

В-третьих, согласно предложенному К. Девисом определению, социальная ответственность имеет отношение к тем «решениям и действиям бизнесменов, которые осуществляются по причинам, по крайней мере, частично выходящим за пределы прямого экономического или технического интереса фирм» [Davis, 1960, p. 70]. Позднее, более четко позиционировав КСО по отношению к требованиям закона, К. Девис определил ее как «осознание фирмой проблем, выходящих за пределы узких экономических, технических и правовых требований, и реакцию на эти проблемы» [Davis, 1973, p. 312]. Более того, по мнению К. Девиса, «фирма не будет социально ответственной, если она всего лишь соотносит свою деятельность с минимальными требованиями закона, поскольку это присуще любому хорошему гражданину» [Davis, 1973, p. 313]. Тем самым автор формально расширил перечень дискутируемых внешних источников КСО, оставаясь, впрочем, на позициях узкой трактовки КСО как некой «дополнительной» ответственности.[17]

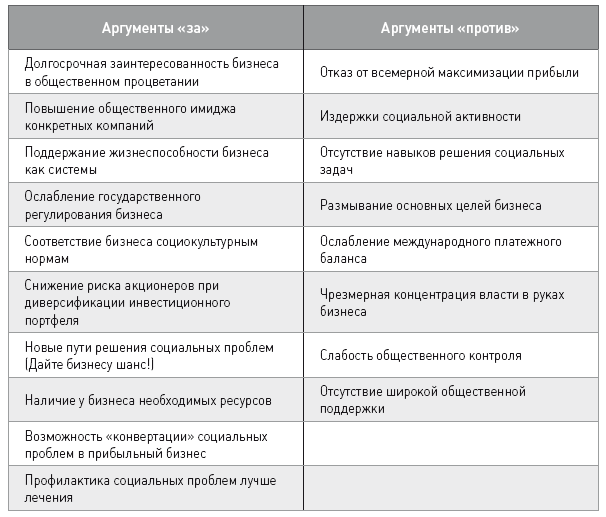

В-четвертых, впервые в релевантной литературе К. Девис отмечал, что «некоторые социально ответственные решения в бизнесе в ходе длительного, сложного процесса анализа могут быть "оправданы" как предоставляющие хороший шанс для получения фирмой долгосрочного экономического эффекта» [Davis, 1960, p. 70]. Интересно, что приводя это инструментальное обоснование, автор не отказывается от трактовки ответственности как моральной категории, отмечая, что «данный долгосрочный экономический эффект часто выступает лишь своеобразной рационализацией решений, принятых по неэкономическим причинам» [Davis, 1960, p. 70]. Позднее в фундаментальной статье «Аргументы за и против принятия бизнесом социальной ответственности» К. Девис суммировал основные аргументы «за» и «против» корпоративной социальной ответственности, накопленные к тому времени в научной литературе (табл. 1). Формально придерживаясь и в этой статье узкой трактовки КСО, К. Девис не пытался противопоставить социальную ответственность экономической эффективности как отдельных компаний, так и бизнеса в целом. Более того, позицию автора можно расценить как одну их первых попыток увязать КСО со стратегией развития компании, что позднее – в начале XXI в. – стало мейнстримом дискуссии о КСО.

Таблица 1. Аргументы за и против принятия бизнесом социальной ответственности

Составлено по: [Davis, 1973, p. 313-321]

С оригинальной концепцией «публично-правовой ответственности» (public responsibility), представляющей собой попытку обобщения аргументации сторонников идеи общественного договора, выступили профессор школы бизнеса Р. Смита Университета Мэриленда Л. Престон и профессор менеджмента Бостонского университета Дж. Пост. С одной стороны, солидаризируясь с институциональными экономистами, эти авторы предложили вообще отказаться от термина «социальная ответственность» в пользу категории «публично-правовая ответственность». Тем самым Л. Престон и Дж. Пост пытались «подчеркнуть важность государственной политики по сравнению с индивидуальным мнением и совестью при постановке задач и выработке критерия оценки» [Preston, Post, 1975, p. 102]. С другой стороны, они не отвергали и неоклассические трактовки, пытаясь сформулировать комплексный подход к анализу внешних сил, детерминирующих обязанности корпораций и их менеджеров. По мнению данных авторов, бизнес и общество представляют собой взаимопроникающие системы, объединяемые и рынком, и государственной политикой. Государственная политика, в свою очередь, подразумевает «не только точный текст законов и постановлений, но и модель широкого общественного контроля, воплощенную в общественном мнении, механизме идентификации социальных проблем, формальных правовых требованиях, а также в практике их внедрения и использования» [Preston, Post, 1981, p. 57].[18] При этом само взаимодействие конкретной фирмы с ее социальным окружением подразделяется на первичное и вторичное. В рамках первичного взаимодействия фирма реализует свою основную функцию, а вторичное подразумевает разнообразные косвенные эффекты.[19] Соответственно, фирма несет двойную ответственность – перед рынком и перед государственной политикой, призванной эти косвенные эффекты регулировать. Важно отметить, что без вовлечения в первичное взаимодействие и, соответственно, без решения собственно экономических задач фирма не может существовать. В этом смысле, с точки зрения авторов, «мнение М. Фридмана о том, что социальная ответственность бизнеса состоит в получении прибыли, действительно отражает базовый ориентир для успешной социальной деятельности» [Preston, Post, 1981, p. 57].

Развивая логику К. Девиса, трактовка Л. Престона и Дж. Поста переводит концепцию КСО на уровень конкретной фирмы. Публично-правовая ответственность имеет отношение к «функциям менеджмента в организации в специфическом контексте государственной политики» [Preston, Post, 1975, p. 10]. Отдельно взятая компания несет не абстрактную ответственность вообще, а конкретную ответственность в рамках собственных первичных и вторичных взаимодействий. Она не является ответственной за решение всех существующих общественных проблем, но ответственна за решение тех проблем, которые сама порождает, которые связаны с ее деятельностью и затрагивают ее интересы. Таким образом, ответственность в трактовке Л. Престона и Дж. Поста носит не только деонтологический, но и казуальный характер. Впрочем, как отмечает А. Керолл в своем обзоре эволюции концепции КСО, «несмотря на всю свою перспективность, термин "публично-правовая ответственность" так и не стал заменой «социальной ответственности» в научной литературе» [Carroll, 1999, p. 280]. Причиной этому стала расплывчатость самой категории.

Применяемая в качестве модели широкого общественного контроля, она теряла необходимую конкретность, по сути, сливаясь с широкой трактовкой КСО. Рассматриваемая как реакция на государственное регулирование, она попросту теряла оригинальное содержание [Wartick, Cochran, 1985, p. 761].

Своеобразной вершиной развития комплексного подхода, во многом ставшей завершающим этапом формирования первой позиции в дискуссии о сущности КСО, основанной на признании определяющей роли общественного договора, оказалась модель А. Керолла, подвергнутая целому ряду уточняющих трансформаций. Еще в конце 1970-х гг. А. Кероллом была предложена трактовка социальной ответственности бизнеса как «соответствия экономическим, правовым, этическим и дискреционным ожиданиям, предъявляемым обществом организации в данный период времени» [Caroll, 1979, p. 500]. Соответственно, А. Керолл выделил четыре типа корпоративной социальной ответственности: экономическую, правовую, этическую и дискреционную (рис. 2). Дискреционную ответственность А. Керолл соотнес со сферой, в которой общество еще не сформировало сколь-либо ясных ожиданий и которая предполагает индивидуальный добровольный выбор менеджера.[20] Особо важно, что, по мнению автора, эти четыре типа «не являются взаимоисключающими, равно как не образуют континуума с экономическими интересами на одном полюсе и социальными – на другом» [Caroll, 1979, p. 449]. Иными словами, они не являются ни коммулятивными, ни аддитивными, а скорее соотнесены между собой в порядке исторической эволюции. «Хотя все эти типы ответственности уже существуют одновременно в бизнес-организациях, – отмечал А. Керолл, – история бизнеса говорит о более раннем внимании к экономическим и правовым аспектам и более позднем – к аспектам этическим и дискреционным. Более того, любая принятая ответственность или действие бизнеса могут иметь встроенные экономические, правовые, этические и дискреционные мотивы» [Caroll, 1979, p. 500]. Данная модель, по мнению автора, носит управленческий характер, поскольку «может быть использована для облегчения идентификации причин конкретных действий бизнеса, а также для привлечения внимания к этическим и дискреционным условиям, зачастую забываемым менеджерами» [Caroll, 1979, p. 501].

Рис. 2. Типы корпоративной социальной ответственности Источник: [Carroll, 1979, p. 499]

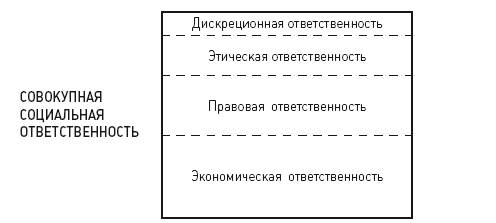

Несколько позже [Carroll, 1991] автор придал своей модели законченную форму, согласно которой КСО представляет собой многоуровневую ответственность, которую можно представить в виде пирамиды (рис. 3). Лежащая в основании пирамиды экономическая ответственность непосредственно определяется базовой функцией компании на рынке как производителя товаров и услуг, позволяющих удовлетворять потребности потребителей и, соответственно, извлекать прибыль. Правовая ответственность подразумевает необходимость законопослушности бизнеса в условиях рыночной экономики, соответствие деятельности компании ожиданиям общества, фиксированным в правовых нормах. Этическая ответственность, в свою очередь, требует от деловой практики соответствия ожиданиям общества, не оговоренным в соответствующих правовых нормах, но основанным на существующих нормах морали. Филантропическая (дискреционная) ответственность побуждает фирму к действиям, направленным на поддержание и развитие благосостояния общества через ее добровольное участие в реализации социальных программ. Соответственно, «используя более прагматичную, управленческую терминологию, можно заключить, что исповедующая КСО фирма должна стремиться получать прибыль, исполнять законы, быть этичной, а также быть хорошим корпоративным гражданином» [Carroll, 1991, p. 43].

Рис. 3. Пирамида корпоративной социальной ответственности Источник: [Carroll, 1991, p. 42]

«Пирамида Керолла» завоевала огромную популярность среди исследователей проблем КСО, получив широкое распространение как в чисто теоретических, так и в практико-ориентированных разработках, а также став обязательным атрибутом релевантной учебной литературы.[21] В 2004 г. автор еще раз продемонстрировал достоинства своей модели, предложив использовать ее для анализа КСО в международном бизнесе и переформулировав свою «пирамиду» как «глобальную пирамиду КСО». Следуя все той же логике, он заключил, что международные компании должны быть ориентированы на получение прибыли, соответствующей ожиданиям международного бизнеса; исполнять законы стран пребывания, равно как следовать нормам международного права; быть этичными в своих операциях, принимая во внимание соответствующие локальные и глобальные стандарты; быть хорошими корпоративными гражданами, преимущественно ориентируясь на ожидания местных сообществ [Carroll, 2004, p. 118].

Впрочем, при всей своей популярности модель А. Керолла вызвала целый ряд вопросов критического характера. Во-первых, выделяя этическую ответственность в качестве одного из уровней КСО, А. Керолл, по сути, отказался от основополагающей трактовки корпоративной социальной ответственности в целом как моральной категории. Более того, именно с «изолированным этическим компонентом пирамиды КСО» он увязывает анализ трех типов менеджеров – «безнравственных, аморальных и моральных», в соответствии с которым только «моральные» менеджеры демонстрируют способность к этическому анализу, позволяющую им «стремиться к получению прибыли в согласии с правовыми и этическими принципами» [Carroll, 1991, p. 44-45].[22]Во-вторых, модель «пирамиды», акцентируя относительную важность различных уровней КСО, не отражает их сложных пересечений и наложений, представляя эти уровни в качестве дискретных. В-третьих, отдавая приоритет внешней природе источников КСО, детерминирующей управленческие решения соответствующими ожиданиями, А. Керолл, как и в исходной версии своей модели, допустил возможность дискреционного морального выбора менеджера, жестко увязав этот выбор с филантропией. Соответственно, имплицитно признавая как внешнюю, так и внутреннюю природу источников КСО, он не предложил никакого механизма интеграции этих ценностных ориентаций, оставив филантропическую ответственность в неком теоретически подвешенном состоянии. В-четвертых, эта модель так и не смогла до конца разрешить вопрос о сущности КСО. Если, по мнению С. Вартика и П. Кохрена, «четыре категории Керолла представляют собой принципы социальной ответственности» [Wartick, Cochran, 1985, p. 764], то Д. Вуд отмечает, что «керолловские категории… могут рассматриваться как области, внутри которых действуют принципы, но не как сами принципы» [Wood, 1991, p. 695].[23] Иными словами, выделение «зон», которым соответствуют нормативные принципы КСО, явилось необходимым, но не достаточным этапом дискуссии. Интерпретированная в качестве «пирамиды Керолла», концепция КСО все еще оставалась абстрактной концепцией, требующей содержательного наполнения.

Первая из вышеперечисленных проблем, несмотря на ее многолетнее акцентирование,[24] представляется во многом формальной и имеет вполне очевидное решение. «Пирамида Керолла» вовсе не противоречит трактовке ответственности как этической категории, поскольку признание деонтологического значения всех представленных уровней КСО имплицитно вытекает из логики построения данной модели. Более того, своего рода систематизация «уровней нормативности», предлагаемая А. Керол-лом, вполне вписывается в иерархию ценностей капиталистического общества: экономическая и социальная ответственность обязательны для бизнеса, соответствуют жестким общественным требованиям; этическая ответственность обществом ожидаема, тогда как филантропическая – лишь желаема. Что же касается выделения «моральных» менеджеров, то оно вполне соответствует логике концепции добродетелей как тех свойств, которыми по определению не обладают все индивидуумы, по крайней мере в равной степени.

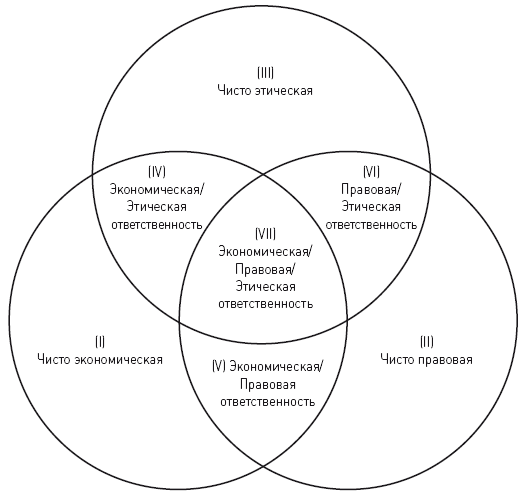

Вторая проблема изначально признавалась самим автором, и интересная попытка ее разрешения была предпринята в статье «Корпоративная социальная ответственность: трехсферный подход», написанной совместно с М. Шварцем [Schwartz, Carroll, 2003]. В качестве выхода была предложена замена пирамиды на диаграмму Венна, способную уловить нюансы взаимодействия экономической, правовой и этической ответственности (рис. 4).

Рис. 4. «Трехсферная» модель корпоративной социальной ответственности Источник: [Schwartz, Carroll, 2003, p. 509]

По мнению авторов, новая интерпретация более корректно описывает реалии современного бизнеса, в которых лишь ограниченное число компаний систематически реализуют все обозначенные типы ответственности, преимущественно ограничиваясь меньшим разнообразием сочетаний.[25] Необходимо, впрочем, отметить, что, более адекватно отображая реальную практику, трехсферная модель КСО существенно проигрывает пирамиде в нормативности, ассоциируя последнюю лишь с некой предельной точкой развития ответственности. «С нормативной точки зрения, центральный сегмент (экономический/правовой/этический) демонстрирует, где фирмы по мере возможности должны оказываться» [Schwartz, Carroll, 2003, p. 519].

Попытка если не разрешить, то обойти третью проблему была предпринята в той же статье М. Шварца и А. Керолла 2003 года. В предлагаемой трехсферной модели авторы вообще отказываются от выделения дискуссионной категории «филантропической ответственности». С одной стороны, они полагают, что ее можно рассматривать в качестве частного случая этической (как морально мотивированную) либо экономической ответственности (как «стратегическую филантропию»). С другой стороны, дискреционная филантропическая ответственность попросту не улавливается новой моделью именно из-за сложности нормативного обоснования удовлетворения общественных желаний, трактуемых как слабо выраженные внешние ожидания. Иными словами, внутрикорпоративная природа источников КСО попросту игнорируется.

Что же касается четвертой проблемы – способности разрешить вопрос о сущности КСО, в рамках нормативной постановки она представляется некорректно сформулированной. С одной стороны, КСО, соотнесенная с системой общественных ожиданий, вполне логично вписывается в представленные А. Кероллом уровни/ сегменты. С другой стороны, попытка конкретизации принципов для отдельных отраслей и фирм объективно выводит исследователей за рамки нормативной науки. Упомянутая работа М. Шварца и А. Керолла в этой связи весьма показательна: разделение КСО на сегменты с разнообразным пересечением ответственностей носит, по сути, не нормативный, а дескриптивный характер. Выделение же некой «нормативной сердцевины» в рамках дескриптивного анализа само по себе не является достаточным, поскольку не подкреплено никаким инструментальным обоснованием. В целом же модель А. Керолла практически исчерпала возможности развития первой позиции исследования сущности КСО, основанной на признании определяющей роли общественного договора, в жестко очерченных нормативных рамках.

В этой связи нельзя не упомянуть «Интегральную теорию общественного договора» – ИТОД (Integrative social contract theory – ISCT), – разрабатываемую с середины 1990-х гг. учеными из знаменитой Вартонской школы бизнеса Пенсильванского университета (США) Т. Дональдсоном и Т. Данфи [Donaldson, Dunfee, 1994, 1999].[26]ИТОД не создавалась как специфическая теория корпоративной социальной ответственности, однако, по-новому интерпретируя саму идею общественного договора, согласующего поведение фирмы с целями и ценностями общества, Т. Дональдсон и Т. Данфи имплицитно предложили собственную трактовку источников КСО.

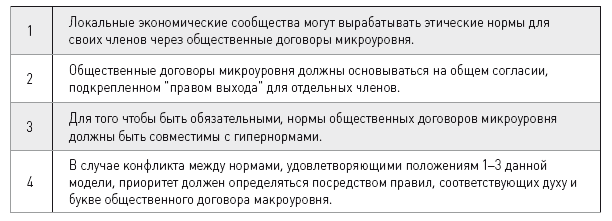

ИТОД основывается на предпосылке, что существующие нормативные подходы не в состоянии учесть реального многообразия бизнес-среды, особенно в глобальном контексте. Соответственно, управленческая этика характеризуется «ограниченной моральной рациональностью».[27] Для преодоления этой ограниченности, по мнению авторов, необходимо принимать во внимание два типа общественных договоров: «Первый из них – нормативный и гипотетический договор между экономическими агентами, подобный общественному договору в классических теориях философии и политической экономии. Этот всеобщий договор, в свою очередь, закладывает нормативные основы для выработки договора второго типа. Второй – реально существующий имплицитный договор, который возникает между членами локальных сообществ, включая фирмы, их подразделения, неформальные группы в этих подразделениях, национальные и международные экономические организации, профессиональные ассоциации и др.» [Donaldson, Dunfee, 1994, p. 254]. Соответственно, с одной стороны, ИТОД подчеркивает нормативную важность универсальных «гипернорм», таких как соблюдение прав человека и уважение человеческого достоинства, являющихся этическими принципами, фундаментальными для существования человеческого общества. С другой стороны, допускается сосуществование этих универсальных принципов со специфическими нормами, утверждаемыми и принимаемыми локальными сообществами. Несмотря на то что нормы локальных сообществ могут различаться и конфликтовать друг с другом, в рамках каждого сообщества они могут рассматриваться как легитимные, если свободно принимаются членами групп в качестве своего рода «договоров микроуровня» и не противоречат существующим «гипернормам». В итоге авторы выводят и предлагают для использования модель общественного «договора макроуровня» (табл. 2).

Таблица 2. Модель общественного «договора макроуровня»

Источник: [Donaldson, Dunfee, 1994, p. 262-269]

Таким образом, источниками КСО конкретной компании выступают общественные договоры как «макро-», так и «микроуровней», причем эта ответственность не может быть сформулирована без соответствующих исследований дескриптивного характера. Кроме того, сама логика ИТОД, как это ни парадоксально, подводит к необходимости учета и внешних (общественный договор), и внутренних (корпорация как моральный агент) источников КСО, поскольку сама корпорация как локальное экономическое сообщество может генерировать специфические моральные нормы.

Если вышеприведенные подходы исходили из примата внешних источников КСО, то сторонники морально-агентской позиции – преимущественно философы, специализирующиеся на проблематике этики бизнеса, – сконцентрировалась на анализе онтологической природы корпорации как таковой. Многие теоретики попытались раскрыть сущность КСО, определив, является ли корпорация моральным агентом, или сложившимся моральным субъектом, а если да, то при каких условиях и каким образом. Наиболее существенный вклад в анализ корпорации как морального агента внесли Дж. Ладд, П. Френч, Дж. Данли, К. Год-пастер, Дж. Мэтьюз-мл. и М. Веласкес.

Появление данного ответвления дискуссии о сущности КСО было во многом спровоцировано статьей Дж. Ладда «Мораль и идеал рациональности в формальных организациях», опубликованной в 1970 г. в философском журнале «Монист» [Ladd, 1970]. Отстаивая с нормативно-философских позиций неправомочность отождествления корпорации с индивидуумом как носителем моральных свойств, Дж. Ладд, по сути, поддержал неоклассическую трактовку М. Фридмана. «Мы не можем и не должны ожидать, – подчеркнул автор, – что формальные организации или их представители станут исполнять свою официальную роль, демонстрируя искренность, мужество, внимание, сочувствие, или будут морально честными в том или ином смысле» [Ladd, 1970, p. 499]. В соответствии со своей структурой корпорация ограничена необходимостью следовать своим целям и не может серьезно заниматься моральными проблемами. Решения в организации принимаются в зависимости от стоящих перед нею целей, а не на основе персональных интересов или убеждений лиц, принимающих эти решения. Решения, принимаемые менеджерами, должны в качестве этических предпосылок иметь цели, стоящие перед организацией. Эти предпосылки, в свою очередь, не могут базироваться на общих моральных принципах, однако если корпоративные решения подчиняются стандарту рациональной эффективности, то внекорпоративные индивидуальные действия – предмет обычных моральных стандартов. Таким образом, существует своего рода «двойной стандарт»: один – для индивидуумов, работающих на компанию, второй – для них же, находящихся дома в кругу родственников и друзей.[28] Иными словами, корпорации создаются с целью получения прибыли и, будучи искусственными образованиями, не представляют собой независимых агентов и, соответственно, не могут быть объектом моральной оценки. Более того, каждый работник исполняет свою специфическую роль, детерминируемую целями организации. Эта детерминированность, в свою очередь, лишает независимости отдельных работников и не позволяет проводить их моральную оценку и на индивидуальном уровне. В результате ни корпорация в целом, ни ее отдельные работники не являются субъектами, независимо формирующими свою моральную ответственность.

По мнению же П. Френча, сформулированному в классической статье «Корпорация как моральный субъект», организации, напротив, могут рассматриваться в качестве вполне сложившихся субъектов морали и обладать соответствующими привилегиями, правами и обязанностями [French, 1979]. Моральная ответственность в этой трактовке формируется через обещания, контракты, сделки, договоры найма, задания и назначения. П. Френч полагал, что основой морали корпорации является внутренняя корпоративная структура принятия решений (Corporations internal decision-making structure – CID), и именно эта структура является «необходимым механизмом, позволяющим обосновать существование корпоративных намерений» [French, 1979, p. 212]. Корпорации имеют стратегии развития, правила, рутины, которые, будучи взяты воедино, позволяют придать корпорации статус носителя морали (морального агента). «Функционирующая CID-структура, – подчеркивал П. Френч, – инкорпорирует действия, осуществляемые биологическими субъектами» [French, 1979, p. 213]. Если действие, производимое корпорацией, согласуется с ранее утвержденной корпоративной политикой, его можно признать совершённым «по корпоративным причинам» и, соответственно, вытекающим из «корпоративного желания», обусловленного «корпоративными убеждениями». Это означает, что речь может идти о «корпоративных намерениях», а корпорацию как таковую допустимо воспринимать на основе ее деятельности, относясь к ней как к метафизическому моральному субъекту.

Последующие исследователи, принявшие участие в дискуссии, внесли в исходную аргументацию некоторые дополнения и уточнения, обогатили ее удачными образами, но в целом не предложили принципиально новых подходов и решений. Так, в частности,

Дж. Данли настаивал на том, что корпорация как «коллективная сущность» не способна обладать убеждениями и только конкретные индивидуумы в рамках корпорации могут являться носителями моральной ответственности. Данный автор сравнил корпорацию с машиной и доказывал, что если сложная машина выходит из-под контроля и наносит ущерб обществу, мы не будем негодовать по поводу ее моральной ущербности. Наша реакция должна будет обращена на операторов и конструкторов данной машины. Соответственно, за корпорацию как машину отвечают менеджеры [Danley, 1984, p. 178]. Иными словами, в отличие от Дж. Ладда данный автор трактовал менеджеров как субъектов моральной ответственности, но был солидарен с ним по наиболее принципиальному вопросу – моральному статусу корпорации (точнее, его отсутствию). Т. Дональдсон, уточняя аргументацию П. Френча, заключил, что корпорация может рассматриваться в качестве носителя морали, если встроенный в ее организацию процесс морального принятия решений будет как минимум удовлетворять следующим двум условиям. Во-первых, обладать «способностью использовать моральное рассуждение» и, во-вторых, подразумевать «контроль не только над публичными действиями корпорации, но и над структурой ее политики и правил» [Donaldson, 1982, p. 30]. При этом, как подчеркивает автор, «моральное рассуждение» не должно подменяться поиском оснований любого рода, а корпорация должна обладать свободой разработки своей политики и правил, гарантирующей ее независимость от внутреннего принуждения или внешнего насилия [Donaldson, 1982, p. 30].

Постепенно трактовка корпорации как морального агента стала если не общепринятой, то по крайней мере преобладающей.[29]Анализ корпорации как морального агента вышел на новый, системный уровень, а сама концепция постепенно превратилась из маргинального упражнения группы ученых-философов в одно из магистральных направлений изучения КСО. Особое место в ряду авторов, ускоривших эту эволюцию, занял К. Годпастер. Перейдя в проблематику этики бизнеса и КСО из классической философии, он стал одним из ведущих мировых специалистов в данной области, занимая профессорские позиции в Гарвардской школе бизнеса и в университете Святого Фомы (Сент-Пол, США).

Всемирную известность К. Годпастеру принесла статья «Может ли корпорация иметь совесть?», написанная им в соавторстве с Дж.. Мэтьюзом-мл. [Goodpaster, Matthews, Jr., 1982].[30] В этой работе авторам удалось удачно сформулировать и обосновать целый ряд положений, принципиально важных для дальнейшего развития дискуссии о КСО.

Во-первых, были достаточно четко классифицированы существующие подходы к сущности моральной ответственности индивидуума.[31] По мнению авторов, такая ответственность имеет по крайней мере три значения: «казуальное», состоящее в ответственности индивидуума за последствия его намерений, воплощаемых в действиях; «следования правилам», подразумевающее следование нормам, ассоциируемым с социальной ролью индивидуума (ответственность родителей перед детьми, врача перед больными и т. д.); и «принятия решений», относящееся к независимому процессу морального рассуждения индивидуума, формирующему его моральную позицию. Как подчеркивали К. Годпастер и Дж. Мэтьюз-мл., именно моральное рассуждение, характеризующееся рациональностью и уважением к окружающим, является адекватным идее трактовки индивидуума как морального агента. Более того, именно способность корпорации к такому рассуждению позволяет рассматривать ее как морального агента, причем «подобно тому, как моральная ответственность, демонстрируемая индивидуумом, со временем развивается в процессе превращения ребенка во взрослого человека, мы можем ожидать, что будут обнаружены стадии развития характера организации, образующие специфические модели» [Goodpaster, Matthews, Jr., 1982, p. 133].

Во-вторых, была приведена удачная и образная классификация основных подходов к сущности КСО, определяющая место предлагаемой авторами идеи «морального проецирования» в системе релевантных концепций. Классические трактовки КСО как следования внешним по отношению к корпорации рыночным силам, требующим от корпорации стремления к прибыли, ассоциировались с идеей «невидимой руки рынка»; подход к КСО как к необходимости следовать нормам, воплощенным в законах и порождаемым политическими процессами, – с «рукой государства». Соответственно, проецируя способность морального рассуждения на корпорацию, К. Годпастер и Дж. Мэтьюз-мл. трактовали ее через образ «руки менеджмента» – не внешней, а внутренней силы по отношению к корпорации. Таким образом, сама идея корпорации как морального агента весьма логично увязывалась в единую систему с трактовками внешних источников КСО, а также удачно соотносилась с мейнстримом теорий стратегического управления.[32]

Наконец, в-третьих, по мнению К. Годпастера и Дж. Мэтью-за-мл., разрешалась проблема двойных стандартов, ранее сформулированная Дж. Ладдом. Авторы отметили, что принцип моральной проекции «не только помогает концептуализировать те требования, которые мы можем предъявить корпорациям и другим организациям, но и открывает перспективы гармонизации этих требований с теми требованиями, которые мы предъявляем самим себе» [Goodpaster, Matthews, Jr., 1982, p. 138].

Тем не менее при всех достигнутых результатах сторонники морально-агентской позиции также оказались неспособны до конца раскрыть сущность КСО, столкнувшись с теми же проблемами, что и адепты общественного договора. Не выходя за рамки нормативной аргументации, представители обеих позиций так и не смогли предложить бизнесу сколь-либо конкретного набора ценностей, на которых можно было бы строить реальные управленческие процессы. Как справедливо отмечал В. Фредерик, пионеры «ощупью брели сквозь нормативный туман, ища, но не находя моральных принципов, которые в нем безусловно были… Их работы были нормативными по тону, но не вполне конкретны в определении тех ценностей, которые находились в конфликте» [Frederick, 1986, p. 130]. В то же время, изначально не претендуя на позитивный анализ таких процессов, исследователи задали направления для анализа специфических внутрикорпоративных практик, необходимых для реализации сформулированной тем или иным образом социальной ответственности.

В целом можно заключить, что наибольший накал дискуссии о сущности КСО пришелся на 1960-1970-е годы. Достигнутые результаты не стоит недооценивать. Еще в 1973 г. известный исследователь КСО Д. Вотав отмечал: «Термин (КСО) просто восхитителен; он что-то означает, но не для всех одно и то же. Для кого-то он выражает идею правовой ответственности или правовых обязательств; для других он означает социально ответственное поведение в этическом смысле; для следующей группы ему придается значение "быть ответственным" в казуальном смысле; многие попросту приравнивают его к благотворительным вкладам; кто-то трактует его как общественную сознательность; многие из тех, кто им пользуется, горячо отстаивают трактовку термина как простого синонима "легитимности" в контексте… правильности и обоснованности; некоторые рассматривают его в качестве своего рода фидуциарной обязанности устанавливать более высокие стандарты поведения бизнесменов, чем граждан в целом» [Votaw, 1973, p. 11]. К началу же 1980-х гг. удалось не только систематизировать существующие взгляды, но и выработать определенный консенсус между представителями двух рассмотренных позиций в рамках нормативного подхода. Дальнейшая дискуссия о сущности КСО затрагивала лишь отдельные ее нюансы и не содержала сколь-либо существенных теоретических прорывов. Что же касается ограничений исходной дискуссии в плане позитивного анализа, то их преодоление еще в начале 1970-х гг. привело к выделению относительно самостоятельного направления исследований, известного как формирование концепции «корпоративной социальной восприимчивости».

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.