1.7.2. Доходность к погашению

Доходность к погашению (yield to maturity) облигации с полугодовыми купонами является решением уравнения:

где Р – котируемая цена облигации;

AI – накопленные проценты на расчетную дату;

q – полугодовой купонный платеж;

А – номинальная стоимость облигации;

n – число купонных платежей, остающихся до погашения облигации;

w – отношение числа дней между расчетной датой и очередным купонным платежом к числу дней в купонном периоде.

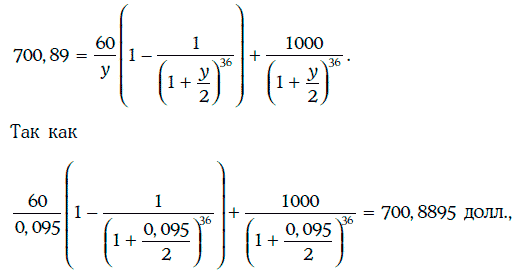

Пример 1.18. Найдем доходность к погашению облигации из примера 1.17.

В данном случае

Следовательно, доходность к погашению удовлетворяет уравнению:

то доходность к погашению облигации равна 9,50 %.

Нетрудно убедиться, что имеют место следующие утверждения:

1) если купонная облигация продается по номиналу, то купонная ставка равна текущей доходности облигации и ее доходности к погашению;

2) если купонная облигация продается с премией, то ее купонная ставка больше текущей доходности, которая, в свою очередь, больше доходности к погашению;

3) если же купонная облигация продается с дисконтом, то ее купонная ставка меньше текущей доходности, которая, в свою очередь, меньше доходности к погашению (см. примеры 1.17 и 1.18).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.