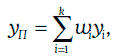

1.8.1. Средневзвешенная доходность портфеля облигаций

Средневзвешенная доходность портфеля облигаций (weighted average portfolio yield) определяется по формуле:

где k – число облигаций в портфеле;

yi – доходность i-й облигации, i = 1, 2, …, k;

wi – отношение рыночной стоимости i-й облигации к рыночной стоимости всего портфеля, i = 1, 2, …, k.

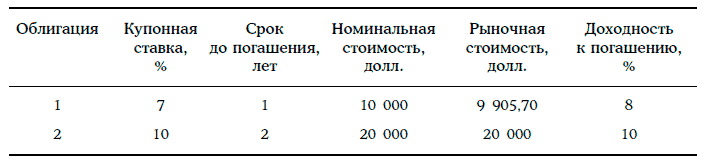

Пример 1.21. Портфель состоит из двух облигаций с полугодовыми купонами, параметры которых указаны в таблице:

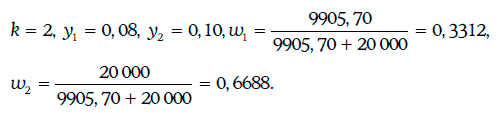

Определим средневзвешенную доходность портфеля облигаций. В данном случае

Следовательно, средневзвешенная доходность портфеля равна

yП = 0,3312 • 0,08 + 0,6688 • 0,10 = 0,0934, т. е. 9,34 %.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Содержание

История

История

Loading ...

Failed to load data.

{{name}} | {{author}}