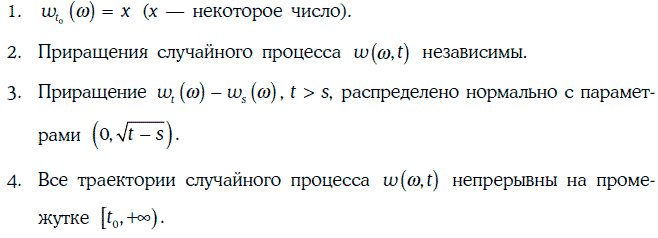

1.27.3. Винеровский случайный процесс

Случайный процесс w(w, t), определенный на промежутке [t0, +?), называется винеровским случайным процессом (Wienerprocess), если выполняются следующие условия:

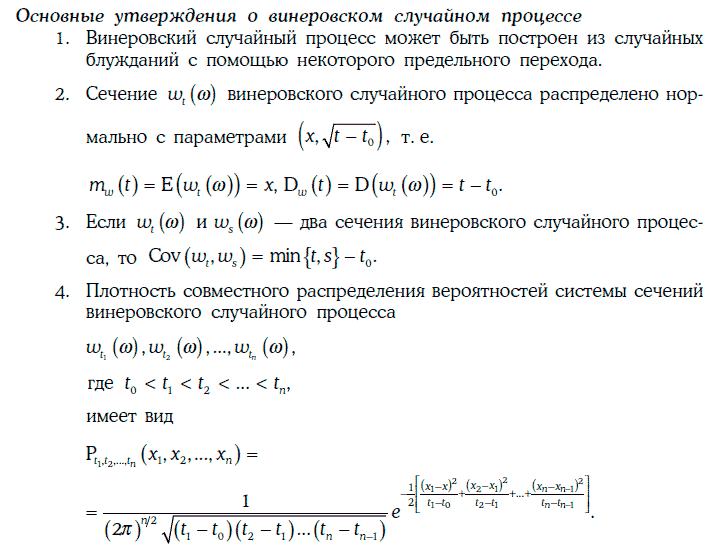

Для моделирования траекторий винеровского случайного процесса w (w, t) на заданном промежутке времени [t0, Т] можно применить метод Монте-Карло.

Сам винеровский случайный процесс редко используется для моделирования финансовых показателей, так как имеет постоянное математическое ожидание. Однако на основе винеровского процесса строятся почти все случайные процессы, используемые в настоящее время для моделирования различных финансовых показателей.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Содержание

История

История

Loading ...

Failed to load data.

{{name}} | {{author}}