2.4.2. ДФС для промышленности

В рамках настоящей работы рассмотрим аналитическое сопоставление двух крупнейших автомобильных концернов: Audi и Volkswagen.

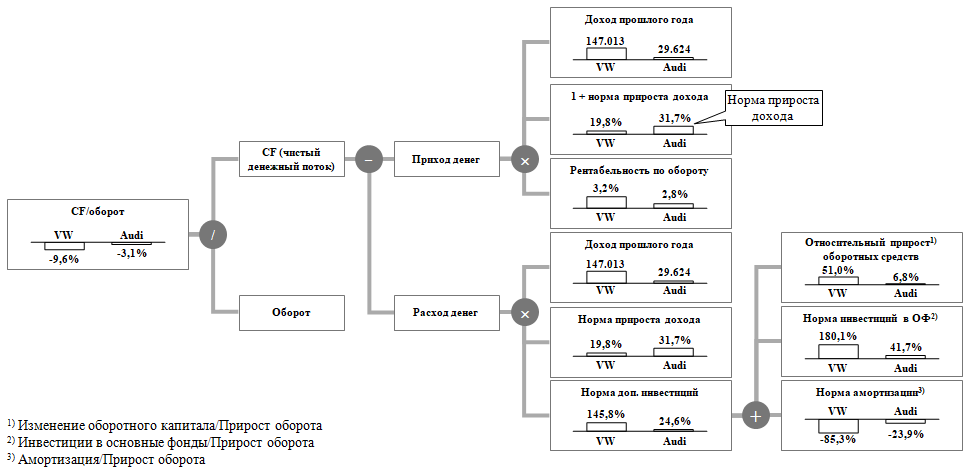

С целью упрощения задачи сфокусируем внимание на одном частном вопросе – соотношении прибыли и инвестиций (см. рис. ниже).

Рисунок 15. ДФС для автомобильной промышленности: сравнение «Audi» и «Volkswagen», 2000 г.

Будем иметь ввиду, что показатели имеют следующую зависимость:

1) Изменение оборотного капитала / прирост оборота.

2) Инвестиции в основные фонды / прирост оборота.

3) Амортизация / прирост оборота.

В качестве локального целевого индикатора при построении ДФС, изображенного на рисунке выше, был выбран показатель, родственный рентабельности по обороту (return on sales, ROS), но несколько отличающийся от него тем, что вместо прибыли в числителе данного показателя стоит чистый денежный поток (cash flow, CF). Данная замена позволяет акцентировать внимание на соотношении между прибылью и CF. В данном случае прибыль отождествляется с «входящим» (положительным) денежным потоком («приход денег»). Этому показателю соответственно противопоставляется «исходящий» денежный поток («расход денег»), представляющий собой сумму инвестиций в основные и оборотные средства, уменьшенную на сумму амортизации. Следует обратить внимание, что амортизация как поток является по экономическому смыслу составной частью «входящего» потока. Тем не менее, в представленном ДФС данный фактор учтен с минусом в расчете «исходящего» потока. Это сделано не случайно.

Идея, стоящая за таким способом представления ДФС, состоит в том, чтобы в контекстуальном плане отделить инвестиционную деятельность от операционной; при этом первую детализировать по источникам (прибыль, амортизация) и направлениям (основные средства, оборотный капитал) инвестиций, а вторую оставить нераскрытой, ограничившись рассмотрением показателя операционной рентабельности по обороту.

Основными выводами, которые следуют из ДФС на рисунке 15, могут, например, являться:

– трехкратное «отставание» концерна Volkswagen от концерна Audi по целевому индикатору не свидетельствует о наличии отставания по операционной эффективности; напротив, как показывает дальнейший анализ, уровень рентабельности у Volkswagen даже выше, чем у Audi;

– основным фактором большего по модулю отрицательного денежного потока у Volkswagen является четырехкратное превышение нормы инвестиций в основные фонды и семикратное превышение нормы инвестиций в оборотный капитал, которые не компенсируются даже имеющим место четырехкратным превышением амортизационных ресурсов;

– стремление Volkswagen к интенсификации инвестиционного процесса выглядит вполне понятным на фоне его 50 %-ного отставания от прямого конкурента, Audi, по темпам роста.

Представляется целесообразным подчеркнуть, что приведенный выше анализ возможно провести не только применительно к автомобилестроению, но также и к любому другому промышленному предприятию или компании, занимающейся оказанием услуг.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.