Раздел 6. Рынок FinTech и анализ его влияния на банковский бизнес

Под влиянием FinTech образовался ряд трендов активно влияющих как напрямую на бизнес-модель, так и на используемые технологии. В целом можно ожидать существенной трансформации банковского бизнеса, что ведет к смене бизнес-ориентиров для получения конкурентных преимуществ на рынке банковских услуг.

Фокус на клиенте

Трансформация бизнес-модели в сторону клиентоориентированности с фокусом на меняющиеся потребности и ожидания клиента. Уровень развития финансовых и информационных технологий позволяет банкам и финансовым компаниям лидирующим в данном направлении развития банковского бизнеса предлагать своим действующим и потенциальным клиентам банковские и финансовые услуги «здесь и сейчас», то есть там где клиент нуждается (в пути, на отдыхе, в любое время суток и пр.), например, в пополнении своего счета, при проведении платежа в интересах двухсторонней или многосторонней сделки, при получении доступа к кредитным средствам, погашения образовавшихся задолженностей и пр. С учетом новых возможностей предлагаемых на рынке банковских услуг лидерами рынка FinTech, клиент ожидает, того что финансовая организация как можно скорее примет решение, (если она участвует в сделке), может быть даже мгновенно в автоматическом режиме, если клиент действует в рамках представленного лимита или решение принимается мгновенно с использованием кибертехнологий. Кроме того, клиент ожидает того, что услуга будет оказана именно в том техническом канале связи (WI-FI, сотовая связь и др.) в котором он находится данный момент находится или даже во время перехода из одного канала в другой, т. е. с использованием бесшовной технологии при помощи того или иного гаджета при полной безопасности доступа к счетам и гарантией сохранения персональных идентификационных данных (Identification data, ID). Все эти удобства, на которые сейчас рассчитывает продвинутый клиент на рынке банковских (финансовых) услуг получают широкое распространение и из разряда уникальных становятся обыденной нормой. Вместе с тем удовлетворение данных ожиданий, которое в скором времени может стать массовым также находится в развитии при помощи стартапов FinTech, которые банки усиленно финансируют в последнее время.

Часть клиентов по-прежнему предпочитают общаться с людьми на определенных этапах процесса обслуживания. Однако эффективное использование цифровых технологий сейчас стало обязательным условием в работе банков, стремящихся сохранять конкурентоспособность по всем клиентским сегментам.

Традиционные игроки пока находятся на ранних этапах разработки решений, ориентированных на клиентов – во всяком случае по сравнению с решениями ФинТех-компаний в этой сфере. Только чуть больше половины респондентов из банковской отрасли (53 %) считают себя ориентированными на клиентов, а среди ФинТех-компаний такого же мнения придерживаются более 80 % опрошенных (Исследование PwC в 2015 году). В первую очередь ФинТех-компании обеспечивают круглосуточный доступ к услугам, которые можно получить по нетрадиционным каналам, например через социальные сети, что серьезно расширяет спектр возможностей клиентов.

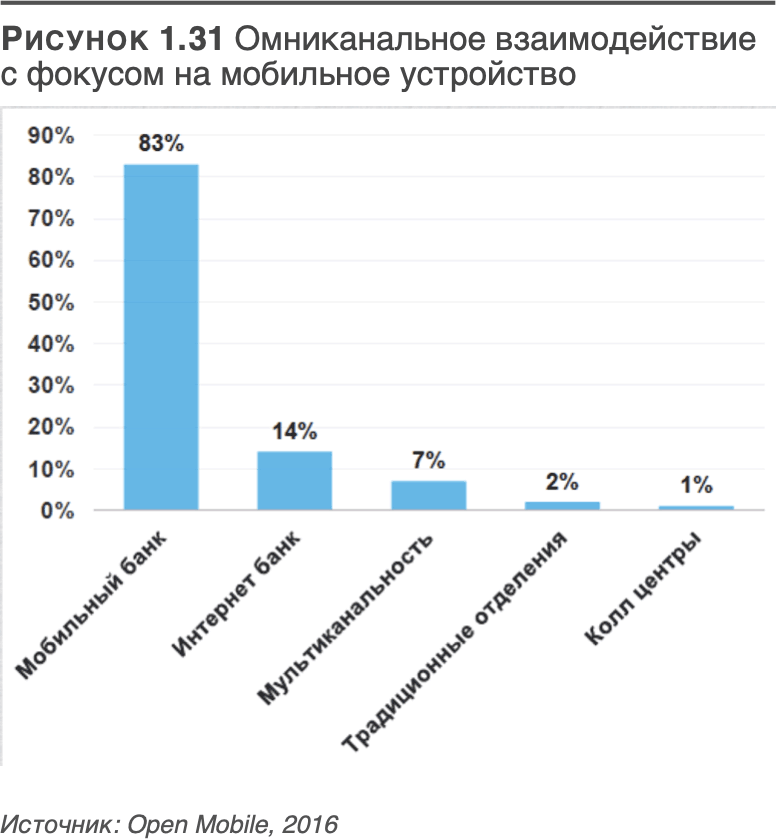

Кроме того, ФинТех-компании отличаются от своих традиционных собратьев тем, что их услуги можно получать в любом месте и через многочисленные каналы (рис. 1.31).

Новые игроки понимают, что продукты нужно проектировать не по шаблонам, а исходя из необходимости удовлетворения многообразных потребностей клиентов в разные моменты взаимодействия с ними. Динамика сокращения традиционных банковских услуг и нарастания объема услуг оказываемых через омниканальное взаимодействие банка и клиента через мобильные устройства с каждым годом интенсивно нарастает. Из рисунка (рис. 1. 31) следует, что лидером в развитии направлений финтехнологий каналов взаимоотношения клиентов с банками на данный момент является мобильный банк, который, как следует из опроса руководителей банков, составляет 83 % от доли всех используемых на практике каналов. Банки, чтобы остаться в тренде и не утратить привлекательности своего продуктового ряда банковских продуктов и услуг заняли активную позицию во взаимоотношении с ФинТех-компаниями.

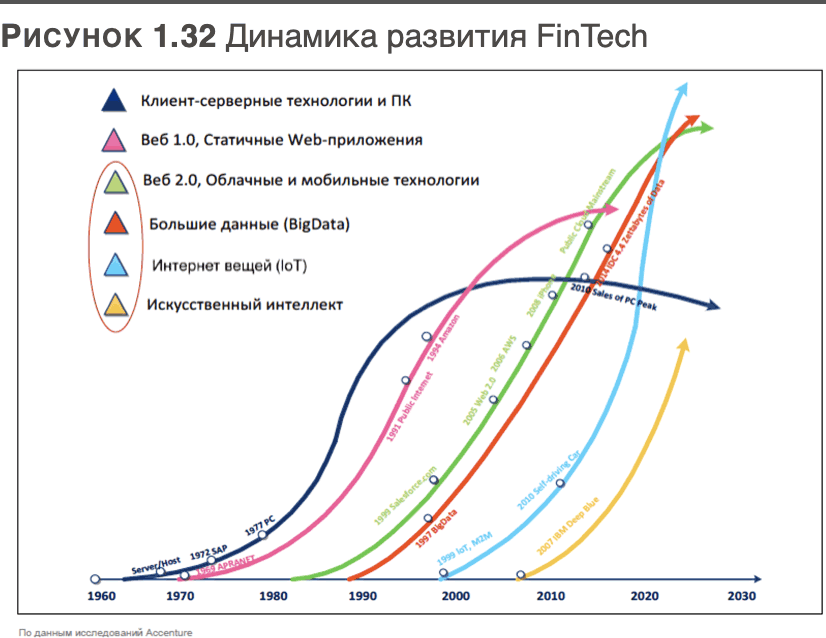

В области развития финтехнологий банки, которые призваны удовлетворять предпочтения клиента по предоставлению услуг банки концентрируют свое внимание в следующих направлениях (см. рис. 1.32.). В группе лидирующих трендов:

• Веб 2. 0, облачные мобильные технологии;

• Большие данные (BigData);

• Интернет вещей (IoT);

• Искусственный интеллект (AI)

Это четыре главных инструмента которые ФинТех-компании и банки разрабатывают, развивают и внедряют в свою деятельность для того, чтобы формировать на основе изучения электронной клиентской экосреды цифрового образа (профиля) клиента в динамике на протяжении всего его жизненного цикла с целью разработки банковских продуктов и финансовых услуг с учетом индивидуальных потребностей клиентов, которые потенциальный клиент как отпечатки своей деятельности оставляет в цифровом пространстве через интернет посредством используемых гаджетов, и прочих мобильных устройств. Развитие финтехнологий позволяет перейти от тесного взаимоотношения банка с клиентами к полной интеграции в экосистемах, где клиенты осуществляют свою виртуальную деятельность по удовлетворению своих индивидуальных жизненно важных интересов в фундаментальных сферах, как например, городская и загородная недвижимость, индустрия отдыха, путешествия, автотранспорт, поддержания здоровья и спорт, качественное образование, специализированное лечение и пр.

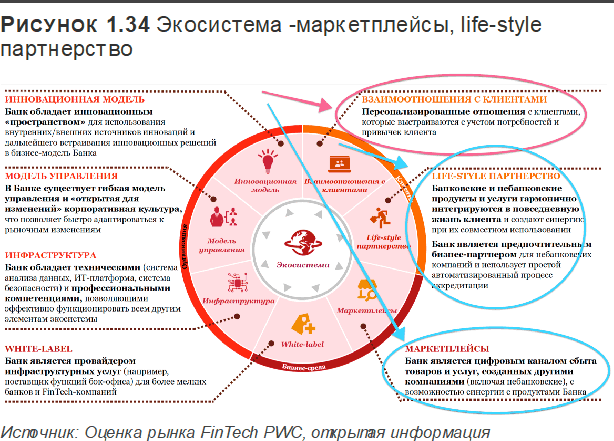

Банки уже на основе глубокой дигитализации (от англ. digital) и «оцифровки» внутренних и внешних банковских процессов начинают трансформировать свои подходы к ведению бизнеса и начинают выстраивать открытые гибкие клиентоориентированные экосистемы, основанные на реализации следующих инструментов:

Персонализация, концентрация на клиенте

Персонализированные отношения с клиентами, которые выстраиваются с учетом потребностей и привычек клиента, которые банки черпают из социальных сетей, из разного рода аккаунтов и поведения в интернет-среде в целом по потреблению различного рода контента (фильмы, игры, интернет-страницы, видео, новостные ленты и пр.) рис. 1.33. По мере того как клиенты привыкают к тем впечатлениям, которые они получают от цифрового обслуживания, предлагаемого такими компаниями, как Google, Amazon, Facebook и Apple, они рассчитывают на такой же уровень обслуживания со стороны поставщиков финансовых услуг. Пользуясь этой новой ситуацией, компании FinTech предлагают своим клиентам решения, которые лучше удовлетворяют их потребности, повышают доступность продуктов, а также удобство их использования и обеспечивают индивидуальный подход. В этом контексте одним из главных приоритетов стала концентрация на клиенте, которая поможет удовлетворять потребности поколения клиентов, родившихся в эпоху цифровых технологий.

В течение ближайших десяти лет – по мере того как поколение бэби-бумеров будет стареть, а к поколениям X и Y будут переходить более значительные роли в мировой экономике – существенно изменится профиль среднего потребителя финансовых услуг. Последняя группа, также известная как «поколение миллениалов» (в нее входят люди, родившиеся в период с 1980 по 2000 год), радикальным образом трансформирует демографическую ситуацию, поведенческие модели и ожидания клиентов. Тот факт, что это поколение стремится получать наилучшие впечатления от клиентского обслуживания, а также скорость и комфорт, еще больше ускорит процесс внедрения решений сегмента FinTech.

Вероятно, именно благодаря миллениалам вся финансовая система начинает больше концентрироваться на клиенте – и этот сдвиг проявляется в структуре компаний FinTech. В то время как 53 % финансовых институтов считают себя полностью сконцентрированными на клиентах, для респондентов из сегмента FinTech эта доля превышает 80 %. В этой связи 75 % респондентов, опрошенных PWC подтвердили, что важнейшим последствием воздействия FinTech на их компании является повышенное внимание к клиенту, а сегмент эффективно решает эти задачи за счет новых технологий (см. рис. 1.32).

Life-style партнерство

Банковские и небанковские продукты и услуги гармонично интегрируются в повседневную жизнь клиента и создают синергию при их совместном использовании, банк пытается стать предпочтительным бизнес-партнером для небанковских компаний и используя при этом простой автоматизированный процесс аккредитации;

Маркетплейсы

Банки пытаются стать цифровыми каналами сбыта товаров и услуг, созданных другими компаниями (включая небанковские), с возможностью синергии с продуктами Банка. Практически все больше российские банки пытаются стать маркетплейсами (платформы-агрегаторы услуг) и развивают свои экосистемы, стремясь занять ключевое место в жизни клиента как потребителя с целью агрегирования услуг предоставляемых специализированными поставщиками услуг (банковские, страховые, торговые, транспортные, складские, коммуникационные и др. услуги, иногда называемые монолайнерами.

Провайдерские услуги

Банки традиционно являются провайдерами электронных платежей. Суть работы провайдера – координация процесса прохождения платежных средств между покупателями, банками (эмитентом и эквайером), интернет-магазинами и предприятиями и международными платежными системами (Visa, MasterCard, AMEX и другими). Для такой деятельности провайдер обладает специализированным аппаратно-программным комплексом, как правило, собственной разработки. Главное, что нужно знать о работе провайдера: он не пропускает платежные средства через свой счет; расчетами занимается банк-эквайер – технологический партнер провайдера. Такая схема работы является наиболее технологичной, так как гарантирует максимальный уровень конверсии (процент успешных платежей) и безопасности платежей. Также провайдеры способны интегрировать различные способы оплаты: банковские карты, электронные деньги, интернет-банкинг – в рамках единого личного кабинета. Существует также в платежной среде понятие платежный агрегатор. Платежным агрегатором называют сервис, реализующий для клиента оплату с помощью различных платежных инструментов: Деньги. Online, PayU, Робокасса, Интеркасса и др. Агрегаторы являются чисто финансовыми организациями, а это значит, что функция маршрутизации платежей так же, как и для банков, не является для них профильной. Принцип их работы заключается в том, что все средства проходят через счет агрегатора и какое-то время содержатся на этом счету, а уже после передаются в банк. Это обстоятельство в рамках закона обязывает агрегатор быть либо банком (его отделением), либо НКО.

FinTech открывает новые возможности, электронную рыночную среду, новые инструменты коммуникаций.

Банки меняют бизнес-модель и превращаясь провайдеров инфраструктурных услуг (например, поставщик функций бэк-офиса) для более мелких банков и FinTech-компаний, а также, напротив, отход от концепции «провайдера» своих продуктов и услуг и создание платформ-агрегаторов для предложения также продуктов и услуг других компаний.

Роботизация

Снижение уровня человеческого вовлечения в процесс обслуживания клиента и внутренние процессы компании. Огромные массивы разнообразных по качеству (содержание, информативность, формат) данных нуждаются в оперативной оцифровке, фильтровании, кластеризации с целью выявления надежных системных закономерностей для принятия правильных, непротиворечивых решений в процессе управления бизнес-процессами.

В этих условиях самообучаемые машины, искусственный интеллект, роботизированные системы управления могут, по мере их развития и совершенствования становиться надежными и эффективными блоками управления в условиях цифровой экономики (рис. 1. 35).

Продвинутая аналитика

Увеличение значимости компетенций по анализу данных из внутренних и внешних источников для повышения эффективности работы с клиентами. Продвинутая аналитика на базе BigData, облачных технологий, моделирования и стресс-тестирования позволяет оптимизировать, прежде всего, традиционно сложные и приоритетные задачи такие как управление активами и пассивами (Asset and liability management, ALM), динамичное и гибкое формирования тарифов, ставок на банковские продукты и услуги и др.;

Открытость информации

Возможность получения доступа к информации о любом рыночном игроке широким кругом лиц. Если раньше компании в обязательном порядке в силу своей публичности, акции которых котируются на фондовых рынках, а также компании которым положено по законодательству публиковать результаты финансово-хозяйственной деятельности в виде отчетности прошедшей аудит, то сейчас благодаря разнообразным базам данных, облачным технологиям, широкому использованию технологии Open Source, расширению рынка e-commerce открытость информации об участниках рынка (рис. 1.35).

Отход от специализации

«Взаимопроникновение отраслей» – предложение компаниями продуктов и услуг компаний других отраслей в расчете на решение «индивидуальных проблем, индивидуальной ценности («value»), на решение жизненно-важных для конкретного этапа жизни клиента. Для удовлетворения потребностей клиентов универсальные банки превращаются интеграторов поставщиков моно услуг. Не исключается вариант преобразования банков в результате конкурентной борьбы в поставщиков специализированных моно услуг в банки монолайнеры, еще их называют нишевыми игроками (рис. 1.35).

Бенчмаркинг

Поиск лучших практик по разработке, сбору, анализу и интеграции инновационных решений для повышения эффективности бизнеса и совершенствования бизнес-модели, бенчмаркинг бизнес-процессов.

Проблема состоит в том, что в условиях ускоренной трансформации банковских бизнес-процессов не успевают сформироваться теоретические основы новых концепций, а сформировавшись, не выдерживают испытания на практике, теряют актуальность и подлежат пересмотру.

В мировой практике эффективным инструментом построения системы накопления актуальных компетенций на базе положительного корпоративного опыта является «бенчмаркинг», который в самом широком смысле представляет собой постоянный, непрерывный и систематический процесс усовершенствования продуктов, функций, базы знаний, систем управления и риск-менеджмента на основе изучения и систематизации опыта передовых отечественных и зарубежных компаний.

Термин бенчмаркинг (от англ. Benchmark – «начало отсчета», «зарубка») появился в 1972 г. в Институте стратегического планирования Кембриджа (США). В настоящее время бенчмаркинг приобрел статус глобального инструмента поддержания конкурентоспособности и рассматривается как один из инструментов между-народного обмена бизнес-информацией о системах построения корпоративного управления.

Гибкость и адаптивность бизнес-модели, скорость принятия решений

Учитывая нарастание динамичности макроэкономических процессов, усиление волатильности финансовых и сырьевых рынков, важнейшим качеством бизнес-модели банка, обеспечивающей эффективность управления рисками и капиталом становится, становится гибкость и адаптивность к внешним воздействиям и изменению финансово-экономических рынков. Реализация этих принципов в бизнес-модели банка требует коренного изменения организационно-функциональной структуры банков и использования инновационных моделей адаптации банковских продуктов и услуг к изменяющейся конкурентной среде, изменяющимся предпочтениям клиентов. Крупные банки, для которых особенно актуально данное свойство бизнес-модели, в связи с их традиционно высокой консервативностью и иерархичностью прохождения каких-либо корректирующих внутренних изменений бизнес-процессов, как реакции на изменения рыночной среды, применяют в качестве инновационного эксперимента методологию гибкого управления Эджайл (от англ. быстрый, проворный, agile). Этой методологии построения системы адаптивного управления, предложенной консалтинговой компанией McKinsey, сопутствуют также важнейшие термины реализуемые в agile, как: Design Thinking, Collaboration, Creativity (дизайн мышления, сотрудничество, творчество), необходимые для генерации новых идей в бизнесе.

Банки борются за инновационное превосходство по формированию эффективной бизнес-модели-модели с учетом FinTech в следующих основных направлениях:

1. Инновационные продукты и сервисы:

• Позиционирование в качестве универсального поставщика инновационных финансовых и нефинансовых услуг;

• Интенсивное взаимодействие с партнерами из различных отраслей.

2. Мультиканальная стратегия:

• Развитие концепции omnichannel – синхронизация информации о клиенте, получаемой в различных каналах и возможность бесшовного для клиента перехода между различными взаимосвязанными каналами при обслуживании;

• Простота и функциональность сервисов и интерфейсов.

3. Операционная модель:

• Развитие инновационной среды и структур для стимулирования инноваций;

Появление структур по управлению Big Data;

Ускоренное внедрение инноваций с использованием новых методов организации оптимизации бизнес-процессов (Agile, DevOps) с последующим масштабированием на бизнес-модель банка.

4. Сегментация клиентов:

Внедрение методик поведенческой сегментации, основанных на анализе «больших данных» (в том числе посредством анализа социальных сетей), в дополнение к социальной и демографической методикам сегментации.

5. ИТ платформа:

• Гибкая ИТ платформа, обеспечивающая максимально быстрое внедрение решений

• Масштабируемая IT-платформа в зависимости от масштаба решаемых задач;Расширенное использование Big Data, Data Management;

• Использование облачных технологий, как главной инфраструктурной модели.

Особое место с точки зрения перспектив эффективного применения в банковском секторе занимает Big Data, Data Management, которые позволяют банкам, использую огромные массивы мультиформатных данных полученных в интернет-пространстве оцифковку и прогнозирование поведенческой модели потенциальных клиентов или контрагентов, а также предотвращать операционные риски внутренних и внешних мошеннических действий, например:

• построение кредитного скоринга потенциальных клиентов на основе прогнозирования вероятности гашения кредита;

• анализ клиентского поведения (маркетинг) на основе моделирования оцифрованной модели, созданной на базе Big Data;

• управление взаимоотношениями с клиентами (Castomer Relationship Management, CRM) малого и среднего бизнеса (Small and medium-sized entity, SME) на основе моделирования потенциальных потребностей клиентов;

• риск-менеджмент на основе стресс-тестирования и сценарного подхода на основе реалистичных моделей развития банка (эффективная управленческая аналитика);

• API технологии, Open Banking, в основе которой лежит Open API. Несмотря на то что API известны и применяются уже многие десятилетия, в том числе и в финансовом секторе, их развитие в направлении большей открытости и универсальности создает большое количество новых бизнес-моделей с высоким потенциалом. При использовании Open Banking банковские данные будут предоставляться через безопасный открытый API, так что клиенты, будь то люди или компании, смогут более эффективно управлять своими деньгами;

• KYC (Know Your Customer), знай своего клиента, это принцип работы кредитных и организаций, когда от клиента требуется предоставить ряд документов, подтверждающих его личность, место проживания и род занятий, декларацию об отсутствии незаконной или нелегальной деятельности, банковскую рекомендацию водительское удостоверение и пр. С продвижением FinTech технологий банк уже может не утруждать клиента с предоставлением пакета документов, так как может уже владеть достаточными данными от клиенте в результате предварительного дистанционного сбора данных и нем в открытом информационном пространстве;

• предотвращение внутреннего и внешнего мошенничества и отмывания денег полученных в результате незаконной деятельности путем фиксации с помощью нейронных сетей, которые чувствительны к любым отрицательным отклонений от нормы на ранней стадии их возникновения. Данные технологии эффективно функционируют при условии подключения к большим массивам данных (Big Data).

В условиях бурного продвижения FinTech технологий в сфере финансов и банковского бизнеса необходимо осознавать, что эта сфера является регулируемой со стороны национальных центральных банков с целью поддержания финансовой стабильности, с целью обеспечения защиты клиентов вкладчиков банков и инвесторов банковского бизнеса.

Существует реальная угроза возникновениях бесконтрольной, не регулируемой ситуации для банковского сектора, когда финансовые потоки агентов экономики может массово перекачивать в теневую сферу экономики с не предсказуемыми последствиями для национальных банковских систем. Чтобы не сдерживать полезных для агентов экономики трендов, но в тоже время удержаться от сваливания в нерегулируемое состояние центральные банки также должны трансформировать функции надзора и регулирования банковской сферы в условиях развития FinTech технологий методами, которые получили название RegTech.

RegTech решения помогают соответствовать требованиям регуляторов, повышая эффективность процессов, снижая затраты и время на регуляторные и надзорные функции. Кроме того, национальные банки призваны ограничить проникновение нерегулируемых финтех-компаний в регулируемую банковскую сферу. Финтех-компании не несут нагрузки и затрат связанных с обеспечением требований регулятора по сравнению с банками и имеют поэтому конкурентные преимущества перед банками, которые вынуждены еще и вкладывать значительные средства на трансформация своих бизнес-процессов.

Важным направлением Regtech в Российской банковской системе является переход на дистанционный надзор основанный на непрерывной обработке данных, прогнозировании и стресс-тестировании вероятности наступления кризисных явлений в кредитной организации.

Национальный банк создает поведенческий образ, организует наблюдение за реализацией бизнес-модели банка в которую заложены принципы и нормы управления банковскими рисками, капиталом и ликвидностью. Таким образом, можно выделить три направления развития Regtech:

• Моделирование, сценарный анализ и прогнозирование на основе использование технологии распознания паттерн в данных;

• Регулярная отчетность (compliance), предполагает создание оцифрованной платформы актуальных требований регулятора и оценки существенных отклонений;

Улучшение мониторинга и идентификации подозрительных транзакций и мошеннических действий с использованием кибертехнологий.

Сегмент SupTech (Supervisory Technology) – технологии, используемые регуляторами для повышения эффективности регулирования и надзора за деятельностью участников финансового рынка.

По результатам опроса финансовых регуляторов и технологических компаний, проведенного Институтом финансовой стабильности при Банке международных расчетов (Financial Stability Institute, FSI), в рамках текущей практики SupTech выделяются две основные области:

• сбор данных – систематический сбор и обработка информации от поднадзорных организаций;

• аналитика данных – анализ полученных наборов данных для оценки соответствия деятельности поднадзорных организаций регуляторным требованиям.

Технологии SupTech могут позволить финансовым регуляторам автоматизировать и упростить административные процедуры, перевести данные и инструменты взаимодействия с участниками финансового рынка в цифровой формат, повысить достоверность и качество отчетной информации, усовершенствовать систему поддержки принятия решений.

Кроме того, регулятор сможет более эффективно выявлять мошеннические схемы и факты проведения сомнительных операций, а также готовить доказательную базу в расследованиях финансовых преступлений.

На стороне участников финансового рынка такие изменения будут способствовать совершенствованию собственных систем поддержки принятия решений, развитию процессов управления рисками и внутреннего контроля, а также снижению регуляторной нагрузки благодаря цифровизации процессов взаимодействия с регулятором.

Сегмент FinTech открывает массу возможностей для кредитных организаций. FinTech-компании сегмента B2B дают традиционным игрокам рынка реальные возможности по улучшению сложившегося спектра продуктов и услуг. Так, например, сервис роботов-консультантов по инвестициям по схеме white label (т. е. с возможностью самостоятельного использования продукта под своим брендом для обслуживания клиентов) дает возможность клиенту улучшить впечатление от получения услуг независимого финансового консультанта через использование программного обеспечения, помогающего клиентам лучше ориентироваться в мире инвестиций.

Партнерство с компаниями FinTech способствует повышению эффективности традиционных видов деятельности. И действительно, подавляющее большинство экспертов (до 73 %) в первую очередь связывают развитие FinTech с возможностью сокращения затрат, что чрезвычайно важно в условиях выживания в условиях низкомаржинальнальной банковской деятельности.

Речь идет о возможностях упрощения и рационализации традиционными организациями основных процессов, услуг и продуктов и, как следствие, максимально возможном устранении причин низкой эффективности в разных сферах их деятельности.

Интеграция FinTech сопряжена с трудностями. Общая проблема, с которой сталкиваются компании FinTech и традиционные игроки, – это неопределенность регулирования. FinTech представляют собой проблему для регуляторов, поскольку возникает риск создания неравных условий для организаций сектора финансовых услуг и компаний FinTech.

Особенно тяжело приходится небольшим игрокам, которым при определении принципов их работы в сфере соблюдения нормативно-правовых требований и стандартов необходимо ориентироваться в сложных, все более жестких требованиях регулирующих органов. В последние годы в секторе финансовых услуг появляется все больше инструкций, и даже компаниям, давно работающим на рынке, с трудом удается своевременно выполнять все новые требования.

Большое беспокойство среди традиционных игроков вызывает то, что ФинТех-компании обращаются непосредственно к индивидуальным конечным пользователям, минуя банки. Они предлагают привлекательные решения в тех клиентских секторах, которыми часто пренебрегают традиционные банки.

На основе наблюдений, а часто и непосредственного опыта получения – или неполучения – банковских услуг новые игроки нацеливаются на определенные сегменты, в которых выше всего потребность в концентрации внимания на клиентах. Создавая решения с узкой направленностью, но высокой эффективностью, они в состоянии занять и захватить те сегменты, которые традиционные банки обходят вниманием, когда предлагают свои продукты. Действительно, почти 80 % руководителей считают, что им грозит потеря как минимум части бизнеса, который может перейти к ФинТех-компаниям. В частности, ФинТех-компании предлагают следующее:

Решения для клиентов с низким кредитным рейтингом или без рейтинга, которым не выдают кредиты. Статус-кво привел к тому, что компании ФинТех-сегмента разработали инновационные подходы к кредитованию на основе альтернативных методов принятия кредитных решений, использования нетрадиционных источников данных и мощной аналитики данных для определения цены рисков, быстрых кредитных процессов, ориентированных на клиентов, и более низких операционных затрат.

Рынки кредитования P2P для клиентов, у которых нет обеспечения, необходимого для получения кредита у традиционного источника. Кредитование P2P последние пять лет переживает беспрецедентный рост, и это происходит в то время, когда большинство банков ужесточили стандарты кредитоспособности, а их репутация была подпорчена в результате финансового кризиса. Даже несмотря на то, что 2016 год трудно назвать успешным и рынок P2P сократился в связи с замедлением роста глобальной экономики и «спекулятивных рынков». Даже несмотря на замедление темпов роста. Компания консалтинга и аудита PricewaterhouseCoopers (PwC), подтверждает свой прогноз, согласно которому стоимость рынка взаимного кредитования к 2025 году составит 150 млрд долларов США.

Банковское обслуживание физических лиц, по-видимому, претерпит наибольшую трансформацию в связи с наступлением ФинТех-компаний.

Банковское обслуживание физических лиц, когда-то считавшееся оплотом стабильности в отрасли финансовых услуг, сейчас выделяется как один из секторов, который в ближайшие пять лет более других секторов будет подвержен революционным изменениям, связанным с ФинТех-сегментом. Именно простота, лежащая в основе банковских продуктов и процессов, предназначенных для формирования накоплений, кредитования и оказания коммерческих услуг, делает этот сектор очевидной мишенью для революционных изменений. Большинство руководителей организаций финансового сектора (73 %) полагают, что от революционных изменений, причиной которых станет ФинТех-сегмент, больше всего пострадает сфера обслуживания физических лиц.

Часть клиентов по-прежнему предпочитают общаться с людьми на определенных этапах процесса обслуживания. Однако эффективное использование цифровых технологий сейчас стало обязательным условием в работе банков, стремящихся сохранять конкурентоспособность по всем клиентским сегментам.

Традиционные игроки пока находятся на ранних этапах разработки решений, ориентированных на клиентов – во всяком случае по сравнению с решениями ФинТех-компаний в этой сфере. Только чуть больше половины респондентов из банковской отрасли (53 %) считают себя ориентированными на клиентов, а среди ФинТех-компаний такого же мнения придерживаются более 80 % опрошенных. В первую очередь ФинТех-компании обеспечивают круглосуточный доступ к услугам, которые можно получить по нетрадиционным каналам, например через социальные сети, что серьезно расширяет спектр возможностей клиентов.

Кроме того, ФинТех-компании отличаются от своих традиционных собратьев тем, что их услуги можно получать в любом месте и через многочисленные каналы.

Новые игроки понимают, что продукты нужно проектировать не по шаблонам, а исходя из необходимости удовлетворения многообразных потребностей клиентов в разные моменты взаимодействия с ними.

Более 90 % банков ожидают роста использования мобильных приложений – этот процент гораздо выше, чем в каком-либо другом секторе финансовых услуг. Многие эксперты полагает, что в следующие пять лет более 60 % их клиентов будут как минимум один раз в месяц пользоваться мобильными приложениями для получения финансовых услуг.

Новые игроки видят возможности в разрозненности составляющих традиционного банковского обслуживания и предлагают отдельные решения с повышенным качеством услуг как розничным, так и корпоративным клиентам. В то же время угрозы, исходящие от ФинТех-компаний, могут оказывать разрушительное воздействие на четыре категории традиционного бизнеса: на долю рынка, прибыль, информационную безопасность/конфиденциальность и отток клиентов, причем более высокими темпами, чем это происходит в других финансовых секторах.

Маркетплейс – от английского Marketplace – “рыночная площадь, место торговли”. В интернет-коммерции и онлайн-бизнесе маркетплейс – это место, где могут встречаться, договариваться, заключать контракты, сотрудничать все заинтересованные участники рынка.

Система гибкого управления, которая позволяет не только сократить время принятия решения, но и научиться быстро реагировать на рынки и избегать множество ошибок, которые проявлялись только на стадии «когда уже было поздно» и кстати не только это, но и многое другое по вопросам как личного управления, так и управления большими корпорациями.

API – это программный интерфейс из набора готовых функций или структур, которые предоставляются приложением или сервисом. Или операционной системой, если нужно использовать классы или константы для внешних программных продуктов.

Открытый интерфейс программирования приложений или Open API – это общедоступный набор программных инструментов, который позволяет наладить взаимодействие между приложениями.

Иску?сственная нейро?нная се?ть – математическая модель, а также ее программное или аппаратное воплощение, построенная по принципу организации и функционирования биологических нейронных сетей – сетей нервных клеток живого организма.

Распознавание Паттернов – процесс, посредством которого сенсорные данные распознаются как значащие сущности, он отыскивает сходства и закономерности, определяя соответствие между стимулами и информацией, хранящейся в памяти. Обработка сенсорной информации и ее сравнение с представлениями, хранящимися в семантической памяти, позволяет воспринимающему субъекту распознавать стимулы различные значимые отклонения.

«Би?знес для би?знеса» («B2B») (англ. «Business to business» – рус. «бизнес для бизнеса», сокращённо произносится – «би ту би») – термин, определяющий вид информационного и экономического взаимодействия, классифицированного по типу взаимодействующих субъектов, в данном случае это – юридические лица, которые работают не на конечного рядового потребителя, а на такие же компании, то есть на другой бизнес.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.