Риск-Менеджмент – методология БФМ

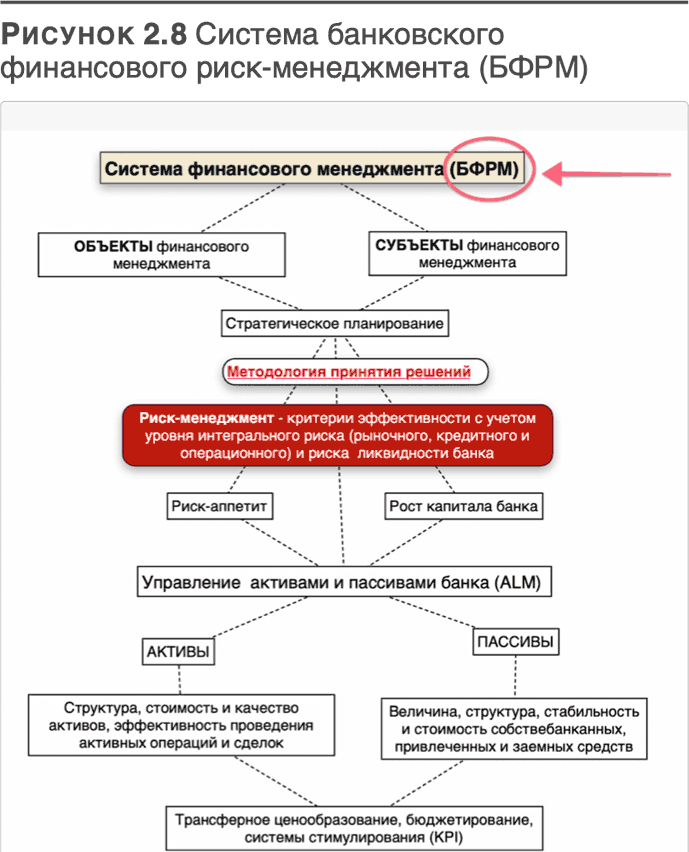

Применительно к банковскому финансовому менеджменту (БФМ) как к системе можно сформулировать следующие ее существенные элементы, понятия и категории. Современное представление о сущности менеджмента основывается на представлении о менеджменте как системы. (См. Рис. 2. 8: Система банковского финансового риск-менеджмента (БФРМ)

В широком смысле система менеджмента включает две взаимодействующие подсистемы:

• объект управления (управляемая часть системы);

• субъект управления (управляющая часть системы).

Для социально-экономической системы, которой является банк в рамках банковского сектора и национальной финансовой системы, характерно наличие цели, задач, для которых субъектом управления вырабатываются эффективные способы и методы их достижения. Система должна содержать критерии эффективности достижения целей и задач, которыми руководствуется субъект управления в процессе прогнозирования, анализа, планирования и контроля за состоянием системы. Управляющая часть системы – менеджмент в банке это прежде всего его акционеры (собственники банка), исполнительные органы – это Правление со своей организационно-финансовой структурой, как распорядительные центры для принятия решений по текущим вопросам организации бизнеса (позиция на рынке, доходы, расходы, рентабельность), а также риск-менеджеры осуществляющие управление банковскими рисками: рыночными, кредитными, операционными, а также несбалансированной ликвидностью банка.

Финансовый менеджмент охватывает управление движением финансовых ресурсов, направлен на достижение высоких финансовых результатов, выбранных субъектом управления в качестве критериев эффективности достижения целей и задач развития. Выбор целей и задач развития связан со стратегическим планированием на базе изучения рыночной среды, внешних и внутренних рисков с учетом интересов собственников и интересов участников организации. Стратегическое планирование – главный инструмент согласования интересов собственников (акционеров), регуляторов (ограничения), менеджеров, персонала банка в целом для достижения бизнес-целей и задач развития банка.

Методологией принятия решений является риск-менеджмент: это критерии эффективности с учетом оценки, мониторинга и управления интегральным уровнем рисков (рыночного, кредитного и операционного риска и риска ликвидности).

Для достижения своих стратегических целей и выполнения миссии банка Руководство банка должно принять на себя ответственность за принятие определенного уровня риска в зависимости от выбранной бизнес-модели их достижения. Риск-аппетит (АкР) должен быть измеряемой величиной, так как необходимо знать уровень принимаемого риска, по другому, риск-аппетит должен быть с максимальным уровнем надежности соизмерен с размером капитала необходимого для покрытия неожиданных потерь в случае реализации рисков и образования ущерба (см. рис. 2. 8). Это нужно для того, чтобы гарантировать выполнение обязательств перед вкладчиками и кредиторами банка.

Таким образом, риск-аппетит или аппетит к риску (АкР) – это система показателей характеризующих максимальный уровень риска, который банк готов принять для достижения выбранных целей, не нарушив ни одного из ограничений (нормативов) по капиталу, ликвидности, кибербезопасности и прочим ограничениям, включая репутационные риски. В соотвествии с выбранным Советом директоров банка уровнем принимаемого риска должен быть определен капитал банка, как основной ограничитель объема активов, а также источник роста и покрытия непредвиденных убытков, связанных и реализацией банковских рисков.

В качестве объекта риск-менеджмента в банке также можно выделить управление активами и пассивами банка в качестве самостоятельной повседневной управленческой функции, направленной на получение максимальной доходности при условии обеспечения приемлемых ограничителей уровня банковских рисков.

Пассивы банка

Величина, структура, стабильность и стоимость ресурсной базы банка, как объекта банковского финансового менеджмента, во многом определяют уровень достижения банком высоких финансовых результатов, выбранных субъектом управления в качестве критериев эффективности.

Активы банка

Следующим важнейшим объектом финансового менеджмента банка является структура, стоимость и качество активов, эффективность проведения активных операций и сделок с учетом возникающих при этом рыночных, кредитных и операционных рисков (см. рис. 2.8).

Управление Активами и Пассивами Банка

Следующим важнейшим объектом финансового менеджмента банка является структура, стоимость и качество активов, эффективность проведения активных операций и сделок с учетом возникающих при этом рыночных, кредитных и операционных рисков.

В качестве объекта финансового менеджмента в банке также можно выделить управление активами и пассивами банка в качестве самостоятельной повседневной управленческой функции, направленной на получение максимальной доходности при условии обеспечения приемлемых ограничителей уровня банковских рисков (см. рис. 2.8).

Ликвидность банка

В качестве важнейшего объекта финансового менеджмента в банке выступает управление ликвидностью, под которой понимается способность банка удовлетворять потребность клиентов банка и его кредиторов в финансовых ресурсах в течение ограниченного периода времени. Состояние ликвидности также находится в сфере особого контроля со стороны Банка России, роль этого контроля усиливается рекомендованными Базельским комитетом по банковскому надзору (БКБН) новыми (дополнительными) нормативами ликвидности (см. рис. 2.8).

Трансфертное ценообразование, бюджетирование

Трансфертное ценообразование, бюджетирование в банке является важным объектом финансового менеджмента, призванного создать внутри банковского коллектива материальные стимулы для достижения стратегических целей и задач развития банка. Риск-менеджмент, управление финансовыми и нефинансовыми рисками, как элементы системы банковского финансового менеджмента (БФМ), приобрели особую значимость для стратегического планирования и организации финансовой деятельности банков. БФМ приобрел ярко выраженный риск-ориентированный характер. Таким образом, банковский финансовый менеджмент (БФМРМ) является инструментом формирования стратегического планирования, а также является инструментом оперативного управления банком с учетом рисков, которые банк имеет возможность потенциально покрыть (убытки в случае реализации рисков) за счет капитала банка (см. рис. 2.8). К базовым, концептуальным направлениям стратегии (политики) банка можно отнести:

• концептуальный подход к формированию ключевых факторов роста рыночной стоимости кредитной организации в средне- и долгосрочной перспективе в условиях неопределенности и волатильности внешней среды банка;

• концептуальный подход к управлению капиталом банка, формированию оптимальной структуры собственного капитала банка, исходя из профиля его риска и регулятивных требований Банка России;

• концептуальный подход к управлению движением финансовых потоков банка;

• процентная политика, определяющая динамику диапазона процентных ставок по привлекаемым и размещаемым ресурсам банка;

• эмиссионная политика, определяющая позицию банка как эмитента на рынке ценных бумаг;

• кредитная политика, определяющая стратегические приоритеты банка в управлении его ссудным портфелем;

• фондовая политика, определяющая стратегические приоритеты банка в управлении его портфелем ценных бумаг;

• дивидендная политика, определяющая стратегические приоритеты банка в отношении размеров и сроков выплаты дивидендов его собственникам;

• политика в сфере внутреннего трансфертного ценообразования;

иные финансовые политики, характерные для специализированных банков (депозитная, валютная и т. п.).

К сфере оперативного управления банком, банковский финансовый менеджмент используется для:

• обоснования эффективности новых, перспективных бизнес-направлений, конкурентоспособных банковских продуктов и услуг;

• оценки действующих бизнес-направлений, банковских продуктов и услуг с целью оптимизации доходов, расходов, максимизации прибыли;

• оптимизации активов и пассивов банка (ALM) по срокам выполнения требований и обязательств, валютам, стоимости и доходности ресурсов с учетом процентных, валютных и фондовых рисков и конъюнктуры финансовых рынков с целью достижения устойчивого финансового состояния и ликвидности банка.

• бюджетирования и каскадирования (доведение плановых заданий до низовых линейных подразделений банка) плановых заданий структурным бизнес-подразделениям, центрам управления доходами и расходами, структурам обеспечивающим и сопровождающим бизнес-процессы на основе трансфертного ценообразования.

Основные методологические принципы, обеспечивающие эффективность и высокий уровень стратегического и оперативного финансового менеджмента имеют следующее содержание:1) гибкость и индикативность, т. е. возможность пересмотра плана и его корректировки; 2) альтернативность планирования (составление нескольких вариантов плана); 3) обязательный контроль за выполнением плановых показателей; 4) публичность (участие всех менеджеров в составлении и контроле и информирование всего персонала); 5) оптимальность (в выборе стратегии развития банка и всех его тактических планов); 6) интегрированный подход: проведение анализа и прогнозирования всей системы показателей банка на единой информационной и методологической платформе; самообучение персонала менеджеров, непрерывное повышение компетенции для творческого и более решения возникающих задач и проблем развития банка, а также для непрерывного совершенствования бизнес-модели.

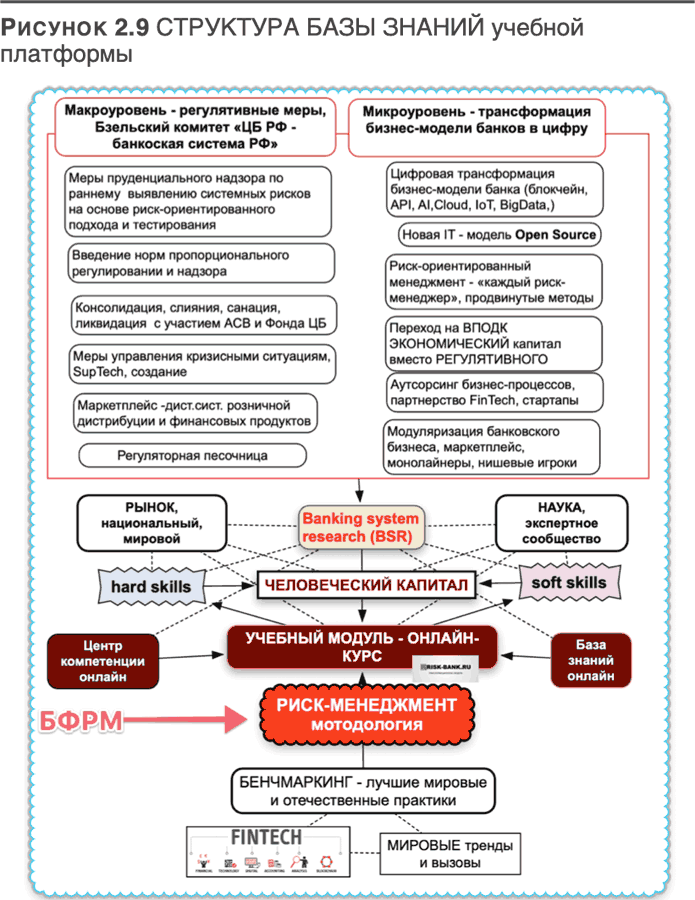

Структура базы знаний учебной платформы

С выходом на традиционный рынок банковских услуг финансовых компаний с гибридными и производными финансовыми инструментами требует от менеджмента банка принятия мер противодействия в виде ускоренного развития аналогичных или конкурентноспособных технологий вплоть до радикальной перестройки модели развития банка.

Важнейшим свойством глобальных финансовых технологий является с каждым годом нарастающая скорость реализации и распространения новаций в финансовых структурах и рынках. Серьезной проверкой уровня менеджмента банка является требование адекватной адаптивности к изменению внешней среды в условиях глобализации и ускорения трансформации мировой финансовой системы. Реализация риск-ориентированного подхода в системе банковского менеджмента в условиях усиления нормативных требований регулятора к капиталу банка и его ликвидности является необходимым условием поддержания конкурентоспособности банка на рынке банковских услуг. Высокий уровень риск-менеджмента и риск культуры в целом в банке является его важнейшим конкурентным преимуществом.

Для сохранения конкурентных позиций банку в условиях нестабильности финансовых рынков, необходимо непрерывно и динамично совершенствовать свою бизнес-модель. Человеческий капитал является главным и решающим фактором успешных преобразований, имеющий сам по себе высокую рыночную стоимость. Профессионалы, ЭКСПЕРТЫ, способные в условиях интенсивного развития науки, техники и технологии поддерживать и развивать свои компетенции при помощи современных образовательных систем, на уровне современных требований, составляют основу и качество человеческого капитала.

Высокий уровень и качество накопленного человеческого капитала, а также механизм его обновления и актуализации, в соответствии с требованием инновационного развития, является главным драйвером преобразования банковской системы. В концепцию нашей образовательной модели Banking System Research входит бенчмаркинг как основной элемент формирования компетенций ЭКСПЕРТОВ по трансформации бизнес-модели банка (см. рис. 2. 9).

В мировой практике эффективным инструментом построения системы накопления актуальных компетенций на базе положительного корпоративного опыта является «бенчмаркинг», который в самом широком смысле представляет собой постоянный, непрерывный и систематический процесс усовершенствования продуктов, функций, базы знаний, систем управления и риск-менеджмента на основе изучения и систематизации опыта передовых отечественных и зарубежных компаний.

Бенчмаркинг (от англ. benchmark, «начало отсчета», «зарубка») появился в 1972 г. в Институте стратегического планирования Кембриджа (США) (см. рис. 2. 9). В настоящее время бенчмаркинг приобрел статус глобального инструмента поддержания конкурентоспособности и рассматривается как один из инструментов международного обмена бизнес-информацией о системах построения корпоративного управления. Источником формирования нашей образовательной платформы является база знаний и центр компетенций которые включают в себя лучшие практики, мировые тренды, а также теорию и практику развития отечественной банковской системы на МИКРО и МАКРО уровене (см. рис. 2. 8).

С акцентом на следующие вопросы.

Макроуровень

Группы вопросов:

– по раннему выявлению системных рисков, – По введению пропорционального регулирования и надзора;

– Консолидации банковского бизнеса;

– Регуляторной песочницы по апробации технологии использования FinTech в условиях цифровой экономики.

Микроуровень

– Цифровая трансформация бизнес-модели банка на основе модели open Source;

– Внедрение ВПОДК – вторая компонента Базельской трехкомпонентной модели управления управления банком;

– Риск-ориентированный подход в управлении;

– Аутсорсинг бизнес-процессов;

– Модуляризация банковского бизнеса: маркетплейс, агрегаторы и интеграторы банковских услуг, поставщики банковских продуктов (монлайнеры, нишевые игроки на финансовом, построение банковских экосистем (см. рис. 2. 9).

В настоящее время способность менеджмента банка своевременно и адекватно реагировать на изменения внешней среды банковского бизнеса, являются решающим условием выживания отдельных банков, а также является ключевым фактором сохранения функциональности банковской системы в целом.

Для динамичного формирования актуальных компетенций ТБС в банке необходимо организовывать непрерывный процесс повышения квалификации персонала, который должен динамично генерировать в режиме постоянного обновления комплекс знаний – «Soft Skills» (мягкие навыки – социальные, коммуникативные, управленческие навыки и профессиональные компетенции), благодаря которым эффективно на практике реализуются «Hard Skills» (твердые навыки, фундаментальные и базовые хрестоматийные знания), полученные специалистами банка ранее на стадии получения высшего образования (см. рис. 2. 9). Речь идет о формировании в образовательной среде или непосредственно в банке обновляемой научно-практической и информационной платформы – Центра Компетенций для накопления и регулярного обновления актуальных, необходимых для своевременного обновления человеческого капитала, знаний и умений, через активные учебно-методические комплексы и тренинги (см. рис. 2. 9).

Таким образом, образовательная модель, к которой вы, уважаемые слушатели имеете возможность подключиться и участвовать в режиме онлайн обладает всеми необходимыми свойствами для приобретения актуальных компетенций ЭКСПЕРТА трансформации бизнес-модели банка. БФРМ в системе корпоративного управления банком.

Главным субъектом управления банком, заинтересованном в росте стоимости банка, являются его акционеры, следовательно Стоимость Банка, его рост являются основными показателями эффективности, отражающие этот интерес.

Целью стратегического банковского риск-менеджмента является максимизация акционерной стоимости, оценка соотношения риск/капитал для укрепления его финансовой устойчивости (за ней следят регулятор, кредиторы, вкладчики и пр.) управление риск/доходность (за ней следят акционеры, аналитики и пр.) для повышения привлекательности для акционеров банка и аналитиков рынка капитала, как основные параметры эффективности достижения высокой акционерной стоимости. Реализация данной целевой функции является основой задачей топ-менеджмента организации управления в повседневной деятельности банка. Риск менеджмент выступает методологической платформой управления и достижения целей банковского бизнеса.

Риск-менеджмент в системе корпоративного управления банком занимает центральное место (см. Рис. 2. 10).

Процесс управления банком состоит из трех ключевых задач от которых зависит эффективность банка в целом.

Это, прежде всего, поддержание оптимального баланса между прибыльностью и финансовой устойчивости банка (основание треугольника). Прибыль, главным образом, и в первую очередь, интересует действующих и потенциальных акционеров с точки зрения возможности получать приемлемые дивиденды на акции, которые они купили или собираются купить в будущем. Их также интересует стоимость акций (уровень капитализации) в том случае, если они захотят их продать ввиду появления более выгодного приложения своих инвестиций.

В связи с этим возникает вопрос об устойчивости банка, т. к. его неустойчивость в случае банкротства, под воздействием кризисных явлений, высокой волатильностью финансовых индикаторов и низкого уровня риск-менеджмента и корпоративного управления, может привести к банкротству и угрозе потери всего вложенного в акции капитала. Обеспечивает ли действующая бизнес-модель банка необходимую заинтересованным участникам банковского бизнеса необходимый уровень прибыльности и финансовой устойчивости? Соответсвует ли уровень риск-менеджмента и корпоративного управления масштабу и характеру решаемых банком задач? Является ли банк стрессо-усточивым и конкурентноспособным? Этими вопросами задаются рейтинговые агентства, финансовые аналитики кредиторы, вкладчики, а также для принятия решений о купле-продаже акций банка, а также для принятия решений о вкладе, о кредите. Регулятор в соответствии со своими надзорными функциями принимает решения о приостановке банковских операций и своевременных проведения санационных мероприятий с целью предотвращения банкротства. Поддержание оптимального баланса между уровнем риска и размером капитала необходимо для покрытия возможного ущерба от реализации неожиданных рисков. Это динамичный процесс соизмерения уровня банковских рисков в процессе реализации бизнес-плана с заложенной в него структурой бизнес-процессов, определяющих бизнес-профиль банка: объемы кредитования и привлечения средств вкладчиков и кредиторов, объемы валютно-обменных операций, размеры привлечения клиентов на банковские карты, привлечение клиентов для участия на фондовом рынке, рынке долговых обязательств и пр. уровень качества и объемы бизнес-процессов определяют уровень банковских рисков: кредитных, рыночных и операционных, а также возможный ущерб от их реализации и необходимый объем собственных ресурсов (капитала) на их покрытие, чтобы избежать невыполнение обязательств перед вкладчиками и кредиторами банка (левая сторона треугольника, (см. рис. 2.10)

Поддержание оптимального баланса между уровнем риска и доходностью бизнес-процессов и бизнес-направлений.

Деятельность кредитной организации предполагает оказание многочисленных услуг, связанных с движением денежных средств, что подразумевает значительные объемы рисков.

Для банковской отрасли риск имеет первостепенное значение и определенную специфику. Исходя из принципа консерватизма, акцент делается на негативной стороне риска, на неблагоприятных отклонениях от ожидаемого результата. Вместе с тем эффективное управление рисками и доходностью, их оптимальным соотношением, присуще всем бизнес направлениям и бизнес-процессам банка. Менеджмент банка непрерывно осуществляет оценку этого соотношения на всех уровнях бизнес-модели. Результаты эффективной стратегии оценки риска и доходности является ключевым фактором успеха организации. Без принятия этих кредитных, валютных, процентных рисков, рисков ликвидности банковская деятельность и получение чистого процентного дохода невозможны. (см. рис. 2.10, правая часть треугольника)

Таким образом, целевой характер методологии риск-менеджмента, что находится в центре корпоративного управления банком, заключается в нахождении оптимального соотношения между риском, доходностью, капиталом и интересами заинтересованных сторон в масштабе конкретного банка и банковской системы.

Основное балансовое уравнение и задачи риск-менеджмента

Активы, пассивы и капитал

Основным финансовым документом банка как финансового учреждения является его баланс активов и пассивов.

Активы и пассивы банка должны быть сбалансированы, т. е. должно выполняться следующее равенство:

Общая сумма активов = общая сумма обязательств + капитал банка (1)

Баланс банка включает источники средств банка (пассивы) и их использование (активы), т. е. вложение денежных ресурсов банка в инструменты, приносящие доход. Банки, как известно, получают средства путем заимствования у других участников финансового рынка или путем привлечения средств в депозиты от населения и корпоративных клиентов, а также капитал банка, создаваемый акционерами (участниками) банка. Рассмотрим более подробно правую и левую часть уравнения с целью выявления основных функций, целей и задач финансового менеджмента в банке.

Структура обязательств банка

Обязательства банка представляют собой наибольшую, не принадлежащую банку долю денежных средств, используемую на определенных условиях в качестве финансового источника. Обязательства банка представляют собой наибольшую, не принадлежащую часть банку ресурсов, которую банк на определенных условиях привлекает (покупает, занимает) на рынке банковских услуг. Привлеченные средства можно разделить на две группы: на депозиты (главная часть привлекаемых средств) и недепозитные источники ресурсов, которые банк получает в виде кредитов или путем продажи собственных долговых обязательств на денежном рынке.

Депозиты представляют собой денежные средства внесенные в банк клиентами (физическими, юридическими лицами) на определенные счета в соответствии с заключенными договорами и действующим банковским законодательством.

Недепозитные привлеченные средства банк получает в виде кредитов или путем продажи собственных долговых обязательств (например, облигации, векселя и др.).

Структура обязательств банка по публикуемой форме баланса представлена в списке статей:

Структура обязательств банка.

1. Кредиты, депозиты и прочие средства Центрального банка РФ;

2. Средства кредитных организаций;

3. Средства клиентов, не являющихся кредитными организациями. Вклады физических лиц;

5. Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток;

6. Выпущенные долговые обязательства;

7. Прочие обязательства;

8. Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон

Рассмотрим по пунктам состав обязательств банка.

1. Кредиты, депозиты и прочие средства Центрального банка РФ необходимы коммерческому банку для поддержания ликвидности, которые он может получить в виде кредитных ресурсов у Банка России и других коммерческих банков. Ликвидность представляет собой способность кредитной организации выполнить взятые на себя финансовые обязательства по привлеченным и заемным средствам в полном объеме и в срок. Ликвидность банка определяется соотношением имеющихся в наличии активов к денежным обязательствам, подлежащим исполнению. Избыточно высокая ликвидность снижает прибыльность операций. Если резервы велики, то меньше денежных средств используется для вложений в высокодоходные активы. К одному из внешних источников ликвидности банков относят кредиты Банка России, которые банки имеют возможность получить на основе механизма рефинансирования: внутридневные кредиты, ломбардные кредиты, кредиты овернайт и пр. К внутренним источникам ликвидности относят собственные денежные средства – в кассе и на корсчетах, другие активы, которые за определенный период могут быть переведены в деньги. Например, срочная продажа высоколиквидных пакета ценных бумаг, переуступка кредитного портфеля.

Средства кредитных организаций аккумулируют привлеченные коммерческим банком ресурсы на счета ЛОРО, а также кредиты других коммерческих банков, привлекаемые коммерческими банками на рынке межбанковского кредитования (МБК), как внешний источник краткосрочного повышения уровня ликвидности коммерческого банка.

Оптимальный уровень доли межбанковского кредита в ресурсной базе составляет приблизительно 20 %, который свидетельствует об умеренном уровне зависимости от относительно дорогостоящего рынка МБК, к которому банки прибегают вследствие острой необходимости ликвидации краткосрочных кассовых разрывов.

Кассовые разрывы возникают, когда наличных средств временно недостаточно для выполнения текущих финансовых обязательств, притом что общая стоимость активов превышает общую задолженность.

Средства клиентов, не являющихся кредитными организациями в виде остатков на текущих и расчетных счетах юридических лиц. Данные средства можно отнести к категории наиболее «дешевого» ресурса привлекаемых банком денежных средств на открытом рынке банковских услуг. Объем остатков на расчетных счетах характеризует мощность клиентской базы коммерческого банка, характеризует его клиентоориентированность, конкурентоспосбность предлагаемых банковских продуктов и услуг с позиции стоимостной привлекательности и качества предоставления услуг. Вместе с тем объем использования этого ресурса для активных операций банка должен соизмеряться с потребностью поддержания средств клиентов на расчетных счетах на необходимом уровне для предотвращения угрозы образования кассовых разрывов и нарушения нормативов ликвидности банка.

Вклады физических лиц принятых во вклады подразделяются на вклады (депозиты) до востребования; вклады (депозиты) срочные; сберегательные вклады. Характер проводимых коммерческим банком операций в пределах привлеченных во вклады ресурсов зависит от качественного состава, стоимости и структуры. Если банк привлекает ресурсы с кратко-срочного, средне-срочного рынка, то он имеет ограничение возможности размещения средств в долгосрочные активы.

Таким образом, объем, структура и стоимость, которые формирует менеджмент банка определяют масштабы и направления деятельности банка по размещению ресурсов банка в активы. Сфера управления активами и пассивами коммерческого банка является одной из основных задач банковского финансового менеджмента.

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток рации. Согласно международным стандартам финансовой отчетности МСФО (IAS) 39 кредитная организация обязана признавать актив или финансовое обязательство в своем балансе только в том случае, когда она становится стороной по договору в отношении данного финансового инструмента. Финансовые обязательства при первоначальном признании оцениваются по справедливом стоимости – как правило, по справедливой стоимости уплаченного (в случае актива) или полученного (в случае обязательства) возмещения. Справедливая стоимость определяется на основе цены сделки, совершенной между хорошо осведомленными, желающими совершить такую сделку и независимым и сторонами. Самой оптимальной основой для определения справедливой стоимости являются ценовые котировки на финансовом рынке. В отсутствие активного рынка для и финансового инструмента организация определяет справедливую стоимость путем применения соответствующих методик оценки. Выпущенные долговые обязательства. В процессе анализа выявляются своевременность и полнота выплат по обязательствам банка в целом, определяются причины несоблюдения обязательств с позиции срочности. Основное внимание уделяется обязательствам, сроки погашения которых наступают в отчетном периоде, а также отсроченным и просроченным обязательствам. Рост показателей отношения кредиторской задолженности к общей сумме обязательств банка является негативной тенденцией и указывает на возможные трудности с его ликвидацией.

В качестве обязательств банка рассматривается сумма средств, привлеченных банком за счет выпуска и размещения на рынке собственных ценных бумаг (выпущенных долговых обязательств). К ним относят векселя, депозитные и сберегательные сертификаты, инвестиционные сертификаты.

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон.

В соответствии с этим нормативным документом кредитные организации обязаны формировать резервы под ссуды, предоставленные резидентам офшорных зон, а также ссудную и приравненную к ней задолженность, определенную в соответствии с требованиями Положения Банка России.

Под офшорной зоной понимается иностранное государство, предоставляющее льготный налоговый режим и (или) не предусматривающее раскрытие и предоставление информации при проведении финансовых операций, что является причиной формирования особого вида резерва для возможного покрытия данного вида риска.

Капитал Банка

Важнейшим элементом в структуре пассивов банка и основным элементом балансового уравнения банка является его капитал. Капитал банка – это имущество, свободное от обязательств, или собственные средства банка. За счет капитала банки покрывают от 10 % до 20 % общей потребности в ресурсах. Основу собственных средств банка составляют уставный капитал, фонды, созданные за счет прибыли для потребления, накопления и развития, а также нераспределенная прибыль. Капитал определяет финансовую устойчивость и регулируется через коэффициент достаточности капитала и величину его активов, взвешенных с учетом риска. Достаточность капитала – это способность банка погашать (покрывать) финансовые потери банка за счет собственных средств (капитала), а не за счет заемных (привлекаемых) средств. Достаточность капитала определяется тем, в какой мере величина капитала соответствует степени риска, которую банк позволяет себе при размещении собственных, заемных и привлекаемых ресурсов в доходные активы. Норматив достаточности капитала в целях пруденциального надзора определяет Центральный Банк (регулятор). Регулятор также определяет дополнительные требования к структуре, составу и порядку образования и поддержания капитала на достаточном уровне. В зависимости от финансовой устойчивости, качества риск-менеджмента, системной значимости банка и макроэкономического состояния национальной экономики регулятор предписывает банку или группе банков, со схожими особенностями, требования по созданию специальных буферов для покрытия рисков системного и макроэкономического характера.

Активы Банка

Сформировав таким образом собственные средства (капитал), привлеченные и заемные ресурсы, банки вкладывают (размещают) денежные средства в активы приносящие доход, в такие как ссуды населению, кредиты корпоративным клиентам, ценные бумаги и другие денежные инструменты финансового рынка. Банк получает прибыль, если сумма процентных доходов по активам (кредитам, ценным бумагам и другим денежным инструментам) превышает сумму процентных расходов по сумме принятых банком обязательств. Рассмотрим структуру активов (левая часть балансового уравнения) более подробно. Активы банка – это различные объекты, в которые тот размещает собственные и заемные ресурсы.

Структура активов коммерческого банка:

1. Денежные средства;

2. Средства кредитных организаций в Центральном банке РФ;

2. 1. Обязательные резервы;

3. Средства в кредитных организациях;

4. Чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток;

5. Чистая ссудная задолженность;

6. Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи;

6. 1. Инвестиции в дочерние и зависимые организации. Чистые вложения в ценные бумаги, удерживаемые до погашения. Основные средства, нематериальные активы и материальные запасы;

9. Прочие активы.

Денежные средства, находящиеся в кассе, представляют собой наиболее ликвидные активы. Вместе с тем, эти активы не приносят доход. Кроме того, обслуживание большого налично-денежного оборота по кассе связано со значительными накладными расходами (инкассация, штат кассовых работников, содержание кассового оборудования и т. д). Средства кредитных организаций в Центральном банке (ЦБ) РФ образуются на корреспондентском счете, открытом в ЦБ в виде остатков в зависимости от объема и активности деятельности коммерческого банка, которые также представляют собой высоколиквидные активы не приносящие доход банку. На коррсчете в ЦБ РФ отражаются также обязательные резервы (2. 1.). Фонд обязательных резервов (ФОР) создается ЦБ РФ в процентах обязательных отчислений от суммы привлекаемых коммерческим банком средств целях регулирования ликвидности и контроля денежных агрегатов банковской системы в целом. Надзорные органы разных стран устанавливают размеры отчислений для ограничения возможностей по привлечению (создание обязательств) и размещению в активы (кредитные возможности) в целях сокращения излишней кредитной эмиссии и сокращения избытка денежной массы в сфере обращения в целях оптимизации денежных агрегатов.

Средства в кредитных организациях (на счетах НОСТРО[1])занимают место в балансах коммерческих банков для поддержания корреспондентских отношений с другими коммерческими банками. Счета НОСТРО позволяют банкам ускорять прохождение платежей для клиентов юридических лиц на основе взаимного зачета клиентских платежей. Режим работы корреспондентского счета определяется соответствующим договором между банками. По сути это отвлеченные средства клиентов, которые обладают достаточным уровнем ликвидности и подвижности, которые также можно считать активами практически не приходящими доход.

Чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток, отражают уровень средств на счетах банка в организациях-корреспондентах, которые отражают счета для расчетов участников РЦ ОРЦБ по итогам операционного дня на ОРЦБ. Средства на счетах банков-корреспондентов являются низкорискованными с точки зрения уровня их ликвидности.

Банк может в любой момент использовать средства на этих счетах для проведения активных операций и поэтому с полным правом могут быть приравнены по степени их ликвидности к денежным средствам на расчетном счет свободного от каких-либо обязательств.

Чистая ссудная задолженность является главной составляющей активов банков, которая очищается от соответствующих резервов. Высокий удельный вес данной статьи балансовых активах свидетельствует о реализации в банке политики повышения доли активов приносящих доход. Вместе с тем данная сфера менеджмента является областью концентрации рисков, способных приводить к потере значительной части капитала банка.

Основные средства, нематериальные активы и материальные запасы – это активы банка не приносящие доход, но приобретение и содержание данного вида материальных ресурсов необходимо для нормального и безопасного функционирования банка.

Вложения в ценные бумаги и инвестиции

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи. Данная статья представляет собой финансовые инструменты, которые коммерческие банки используют на фондовом рынке (за минусом соответствующих резервов) для получения спекулятивных доходов, поддержания необходимого уровня ликвидности.

6. 1. Инвестиции в дочерние и зависимые организации. Данная статья отражает объем участия коммерческого банка в управлении (капитале) других организаций в развитии которых банки заинтересованы с точки зрения получения инвестиционного дохода и диверсификации финансового бизнеса.

7. Чистые вложения в ценные бумаги, удерживаемые до погашения. В зависимости от цели приобретения и условий реализации ценные бумаги классифицируются в следующем порядке: – торговые ценные бумаги; – инвестиционные ценные бумаги, удерживаемые до погашения; – инвестиционные ценные бумаги, имеющиеся в наличии для продажи. Перевод ценных бумаг из категории «имеющиеся в наличии для продажи» в категорию «активы до погашения» Финансовый актив должен быть переведен в другую категорию по следующим причинам: – произошли изменения в намерении или возможности банка; – два предыдущих финансовых года завершились, и был снят запрет с портфеля, который был подвержен неблагоприятным правилам.

В этом случае финансовый актив следует учитывать по стоимости приобретения, а не по справедливой стоимости. Справедливая стоимость учетной суммы финансового актива становится его новой стоимостью приобретения. Нереализованные прибыли и убытки, которые уже были признаны, не сторнируются. Все предыдущие прибыли и убытки по активу, которые были отражены непосредственно на счетах капитала, должны постепенно списываться на счет доходов и расходов до погашения инвестиции. Любая разница между новой стоимостью приобретения и суммой актива на дату погашения также списывается на счет доходов и расходов в течение срока жизни финансового актива как корректировка процентного дохода.

Активность банков на рынке ценных бумаг, не смотря на всплески волатильности на финансовых рынках, имеет тенденцию к росту, особенно в период снижения кредитной активности на внутреннем банковском рынке. Исходя из критерия минимизации рисков реализации потерь от обесценивания активов, ресурсы банков в зависимости от изменения макроэкономических индикаторов и состояния экономики в целом, должны быть должны быть оптимизированы между тремя основными направлениями:

– Кредитование физических лиц для удовлетворения разнообразных потребительских нужд;

– Кредитование юридических лиц для развития бизнеса различных отраслей в краткосрочной и долгосрочной перспективе, а также проектное и инвестиционное кредитование для развития реального сектора экономики в целом;

– Операции на рынке ценных бумаг с целью получения спекулятивного и инвестиционного дохода, включая государственные ценные бумаги для поддержания ликвидности банка.

Обеспечение ликвидности, платежеспособность

В качестве наиболее общих текущих и повседневных задач банковского финансового менеджмента по степени важности можно выделить поддержание необходимого объема ликвидных активов, которые требуются банку, чтобы выплатить вкладчикам, решившим по тем или иным причинам в срочном порядке изъять свои вклады. Банкам необходимо владеть значительными и легкодоступными средствами для обеспечения регулярных изъятий вкладов и выполнения своих обязательств по кредитам. При возникновении слухов о финансовых трудностях банка, вкладчики могут начать поспешное снятие своих средств. Неожиданный спрос может снизить доступные средства банка, что может сделать банк неликвидным и в результате – неплатежеспособным.

Поддержание высокого уровня ликвидности обеспечивается стабильным финансированием под которым понимается прежде всего собственный капитал и привлеченные средства, которые являются надежным источником финансирования в течение года в ситуации постоянного стресса. Объем такого финансирования, необходимый для конкретного банка, зависит от уровня ликвидности различных видов имеющихся активов, внебалансовых статей и (или) видов деятельности, осуществляемых банком.

Активы банка по степени ликвидности можно сгруппировать следующим образом:

1. Первоклассные ликвидные активы. К ним относят кассовую наличность и приравненные к ней средства (средства на корреспондентских счетах, государственные ценные бумаги).

2. Сравнительно ликвидные активы. Эту группу составляют краткосрочные кредиты юридическим и физическим лицам (на срок до 30 дней), краткосрочные межбанковские кредиты и кредиты до востребования, факторинг.

3. Наименее ликвидные активы – долгосрочные кредитные вложения, различные инвестиции.

4. Неликвидные активы – основные фонды, нематериальные активы, некоторые виды ценных бумаг, просроченная и сомнительная задолженность по кредитам.

При оценке финансового состояния коммерческого банка с точки зрения ликвидности в российской практике изучаются:

а) структура привлеченных средств кредитной организации;

б) состояние мгновенной, текущей и долгосрочной ликвидности;

в) структура активов и пассивов по срокам востребования и погашения; г) сбалансированность сроков и погашения привлеченных средств и активов;

д) состояние средств на счетах НОСТРО и в кассе банка;

е) состояние расчетов;

ж) обязательства банка перед банками – нерезидентами и финансовыми организациями – нерезидентами;

з) собственные вексельные обязательства.

Данные показатели отражают состояние ликвидности банка, структуры его ликвидных активов и привлеченных средств, состояние расчетов (индикаторы платежеспособности), соотношение заемных и собственных средств, устойчивость средств на расчетных и текущих счетах клиентов, уровень стабильности ресурсов, «расчетную» ликвидность банка.

Управление активами и пассивами (ALM)

Следующей важнейшей комплексной задачей финансового менеджера является управление активами и пассивами во взаимосвязи со структурой банковских рисков и достаточностью капитала для покрытия ущерба в случае их реализации.

Управление активами и пассивами в коммерческом банке представляет собой системный процесс целенаправленного воздействия на структуру активов, пассивов и капитала, заложенных в балансовом уравнении (1), с учетом текущих индикаторов банковских рисков (кредитных, рыночных, операционных и др.), состояния макроэкономической среды и других внешних факторов в рамках стратегии развития банка и выбранной бизнес модели ее реализации. Концепцию изменения структуры баланса менеджмент банка формирует на основе анализа таких интегрированных показателей эффективности банка, уровня риск-менеджмента, как рентабельность активов (ROA) и рентабельность капитала (ROE) с учетом уровня риска (RAROC). Данные показатели детализируются методом декомпозиции на основе данных финансовой отчетности аналитического учета. Анализу подвергаются прежде всего показатели характеризующие качество активов, доходности и риска.

Принципиальным моментом является выявление оптимального соотношения уровня доходности активов и уровня риска в координатах, где имеются позиции: минимальный риск – минимальная доходность; минимальная доходность – высокий риск; высокий уровень высокий риска – высокий уровень доходности. Возникает вопрос – как должна быть изменена структура баланса банка (1), чтобы достичь перемещение соотношения доходности и риска в зону оптимального соотношения во взаимосвязи с уровнем необходимого капитала для покрытия потенциального риска.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.