4. Непонятные активы и пассивы

4. Непонятные активы и пассивы

Главный актив — человек, главный пассив — деньги

Е. Кнутов

Вы, как и я, скорее всего уже прочитали книгу Р. Кийосаки «Богатый папа, бедный папа». А если еще не прочитали, то «бегом» за книгой.

Эта первая книга для массового читателя, которая пролила свет на финансовые понятия «актив» и «пассив», и как их соотношение влияет на благополучие человека. И я немного расскажу об этих основных понятиях финансовой грамотности.

На самом деле автор книги оказался не таким уж честным бизнесменом: не оплатил выполненные для его компании услуги на сумму 23 миллиона долларов (при этом и бровью не повел). Но я не буду это обсуждать. Главное — он постарался объяснить обывателям простым языком, почему одни люди богатые, а другие бедные, и почему одни накапливают активы, а другие пассивы.

Мне книга понравилась, прочитав ее, я многое осознал, оглядевшись по сторонам и посмотрев на то, чем люди занимаются и как думают. Но сейчас уже понимаю, что она далека от реальности, уж слишком там все идеализировано и «притянуто за уши». Пропитано одной мыслью, что нужно во всем себе отказать, продать все свои накопленные пассивы (что буддисту хорошо — остальным не очень), и постоянно заниматься накоплением активов. А как же быть середнякам? Не всем же быть богачами, кого-то устраивает и занимаемое положение, ему просто надо подсказать, где можно улучшить финансовую ситуацию, указать на его ошибки. Не все авантюристы, финансисты, бизнесмены, руководители, есть просто обычные, но счастливые люди.

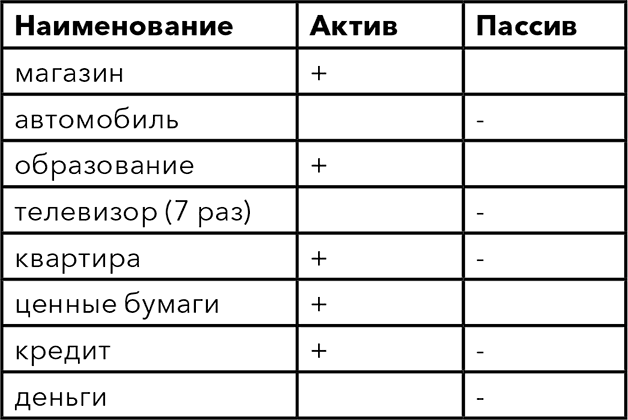

Актив — это то, что работает на вас, приносит прибыль, потребляет мало энергии, можно успешно продать. Активы различают материальные и нематериальные. Энергия здесь — деньги, время, ресурсы, эмоции.

Пассив — то, что всегда против вас, «кушает» деньги, потребляет энергию, зачастую продается дешевле, чем приобреталось. Это все, что приводит к потере имеющихся у нас ресурсов, как материальных (деньги), так и нематериальных (время, силы, знания). Пассивы могут быть краткосрочными и долгосрочными (квартира). Пассивы при определенных условиях превращаются в активы и наоборот.

Для примера таблица

Вот здесь и начинаются споры, как это так: магазин — актив, а автомобиль пассив. Ведь затраты в «энергетическом» плане на магазин больше.

Теперь расскажу поподробнее.

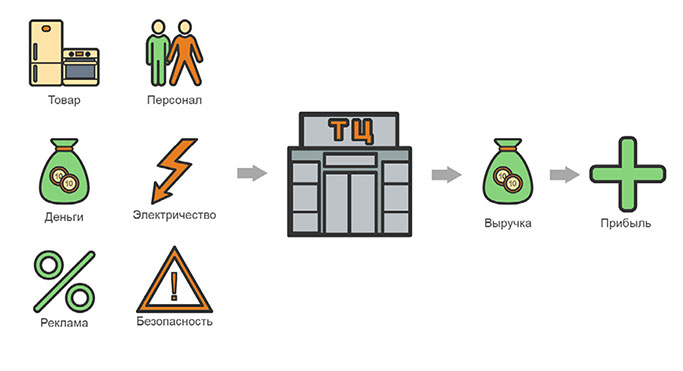

Да, в начале развития магазина или торгового центра требуется очень много ресурсов: необходимо вложить капитал, нанять персонал, разместить рекламу, закупить оборудование. Затем необходимо обеспечить электроэнергией, товарными запасами, а также предвидеть незапланированные расходы в виде краж, ремонта, комиссий.

И при хорошем управлении, правильном распределении ресурсов, покупательском спросе, обстановке в стране — складывается выручка, которая покрывает расходы либо нет, и которая дает прибыль либо нет.

Если все идет правильно, то по истечении периода окупаемости магазин выходит на прибыль. И вот магазин постепенно превращается в актив. Да, может не получиться, не пойти, но так зарабатывается необходимый опыт. И если таких магазинов несколько, то и активы растут как на дрожжах. А если случится кризис (неважно какой), то эти магазины можно очень хорошо продать и перейти в другое направление. Здесь на так важны масштабы, маленький магазинчик или большой центр, правило успешности работает на любом уровне.

Теперь автомобиль.

Вы вкладываете деньги в новый (или подержанный) автомобиль, и, кажется, что приобретаете супер-необходимую вещь. Планируете с помощью авто решать много вопросов: добраться до дома и обратно, съездить в отпуск, заняться тюнингом, закупаться в магазинах. Мало того — некоторые люди считают автомобиль роскошью, а не средством передвижения, особенно когда в кредит или накопления за 5 лет.

Но что на выходе:

1. Выехал из автосалона — минус 30 % в цене.

2. Постоянно бензин, расходники, ТО, страховка.

3. Ремонт (все равно он рано или поздно будет).

В итоге автомобиль просто «выкачивает» ресурсы, заставляя владельца во многом ограничивать себя и экономить на всем, а еще много и много беспокоиться. А есть люди, которые ездят на автомобиле только по выходным, так как в будни на работу и обратно дороговато (да и долго из-за пробок) добираться. Автомобиль — «хороший» убыток для бюджета, кто бы что ни говорил. Это явный пассив на дистанции, но автомобиль может быть и активом, об этом чуть позже.

Но вот парадокс, если магазин становится убыточным из месяца в месяц, а руководитель ничего не предпринимает, магазин становится гиперпассивом, так как ресурсов «кушает» немерено, закрыть жалко, а продать по желаемой цене не получается. Мой вам совет — продавайте, не жалейте ничего, лучше спасти 50 процентов от вложений, чем потом остаться с неликвидами[3].

Личный опыт

Еще совет, никогда не покупайте бизнес по объявлениям типа: «Продам работающий бизнес, продам магазин с готовой рабочей схемой». Вы бы стали продавать актив, приносящий прибыль? — Скорее всего, нет.

Так что вам пытаются продать под этим видом (какие бы бумаги Вам не показывали)!?

У меня был опыт владения магазинчиком по франшизе совместно с партнером. И мы совершили популярную ошибку — неправильно рассчитали место размещения: последний этаж торгового центра. А в остальном все было хорошо: и товар, и время, и организация персонала, но не было потока лидов[4]. И с течением времени магазин ушел в минус, мы покрывали расходы из своего кармана. А затем, потратив время на ожидание, уже сложно было вернуть начальные вложения, так как «переждали»: начался мертвый сезон всей покупательской активности, и вероятность продажи всего товара по низкой цене резко упала. Угадайте, в какое время года это происходило?

Да, это январь-февраль, практически мертвое время для продаж чего-либо, я пока не узнал, какой сегмент товаров хорошо продается в этот период.

Психологически поначалу нам было сложно признать «поражение». И спасли мы только 30 % от вложений. Но приобретенный опыт был отменным: работа по франшизе, первый опыт работы с торговым персоналом, построение рекламных компаний, и даже поимка вора на краже товара средь белого дня, с последующим попаданием в местные новости.

Вернемся теперь к автомобилю, если его сдать в аренду, в прокат или использовать прямым способом в работе (клиенты, доставка, проекты), то он амортизируется и превращается в крепкий актив. Можно даже рассчитать при желании, какую прибыль приносит автомобиль.

Успешные люди всегда пытаются сократить свои пассивы и нарастить активы, чтобы крепко стоять на ногах независимо от ситуации. А средний класс, и особенно бедные приобретают и накапливают пассивы: долги, кредиты, обязательства, ненужные растраты и покупки, и почти ничего не делают для накопления активов. При этом бедные считают, что становятся богаче (успешнее), приобретая пассивы — вот такой печальный вывод.

В силу своей финансовой безграмотности мы постоянно обвешиваемся пассивами (я тоже не идеален), так как больше ни о чем не хотим думать, да и кое-кому это выгодно. А активы мало кто генерирует, зачастую из-за лени и нежелания выходить из своей зоны комфорта. Но все в жизни должно быть сбалансировано, не надо гнаться за роскошью и бесполезными вещами, которые сводят основной актив середняка — зарплату — на нет. К сожалению, вокруг наблюдается обратная тенденция.

Можно возразить, что это все теория и слова, так как жить иначе невозможно, и богатым стать можно только по счастливой случайности или благодаря хорошим связям. Да, конечно, можно и так считать, если станет легче. Но я знаю, что не станет — будет всегда не хватать денег, потому что вы «обвешаны» различными «тяжестями». А вот когда понемногу начнете менять свое отношение к финансам — шаг за шагом, месяц за месяцем, то вероятнее всего Вы станете успешнее, как в жизни, так и в деньгах, а еще важнее — поменяется ваше собственное мышление.

Совет

Есть очень простой совет по улучшению благосостояния из книги «Богатый папа, бедный папа» — откладывать 1 доллар в месяц под 20 % годовых, через 30 лет у вас будет один миллион долларов. В наших реалиях можно класть 1500–2000 рублей в месяц (один поход в ресторан) на пополняемый депозит под 8-10 % годовых. Теперь вопрос: кто это делает? Кто хоть сколько откладывает каждый месяц на депозит? — Очень мало людей. Если начать откладывать прямо сейчас, конечно, можно взять сумму и посущественнее, и через 7–8 лет станете более обеспеченным человеком. Все просто — необходима финансовая самодисциплина и умение видеть будущую цель, а не сиюминутные желания.

А теперь я вернусь к мысли, высказанной в начале главы «что все это далеко от реальности», что активов должно быть больше пассивов. Ведь активы в чистом виде среднестатистическому человеку очень сложно накопить, так как желание жить сейчас на широкую ногу сильнее будущих дивидендов[5]. Поэтому, чтобы сгладить такие крайности я ввел понятие «нейтральный пассив». Я не случайно в табличке отметил одновременно в активах и пассивах квартиру и кредит, это относится и ко многим другим вещам (надо видеть варианты). Теперь другая схема.

Что такое нейтральный пассив — это пассив, который в будущем с большой долей вероятности перейдет в слабый или сильный актив. При этом в нынешнем состоянии он не требует много «энергии».

Для примера. Антиквариат — приобрел, «есть не просит», а в цене обычно растет, правда до реализации с выгодой придется ждать не один год. Или хобби — это и для развития человека хорошо, и впоследствии может перерасти в способ преумножения средств: обучение людей, изготовление и продажа товаров, предоставление услуг.

А кредит можно взять не только на покупку товаров, но и на развитие идеи, открытие бизнеса. Каждый решает сам, куда направлять свою энергию и знания. Но знайте, что умные кредиты есть.

Затрону самую щепетильную тему — квартиру, особенно это актуально для России. Здесь все зависит от подхода и времени.

Если делать шикарный ремонт, платить коммуналку, ипотеку, а у тебя один доход в виде зарплаты, а еще вдобавок беспокоишься о ремонте каждого угла жилища (живешь ради квартиры), то это жесткий пассив.

А если подходить минималистично — скромный ремонт, минимум коммуналки (энергосбережение), ипотека минимальная, и думаешь над тем, как увеличить свои доходы (ежемесячно) — это уже нейтральный пассив (в будущем будет возможность продать ее).

И третий вариант — квартира получена в наследство или от государства — это слабый актив. Ее можно сдавать, а в будущем продать, и это будет плюсовое действие.

Я знаю несколько примеров из жизни, когда люди, ничего не имея, приобретали сначала активы (автомобиль для бизнеса), а уже потом набирали пассивы просто так: квартиры, бытовую технику, ремонт.

Наблюдения

В одном банке числа 20-го вижу такую картину. Очередь в банкомат (человек 7) — оплата коммуналки, плата за ипотеку, кредиты, переводы с карты на карту, получение кредитной карты. И один человек у стойки выдачи кредитов. Консультант спрашивает: «Цель кредитования?», ответ «На открытие магазинчика». Мне больше всего понравилось слово — «магазинчик». Видите, бывают такие люди, которые берут кредит не на холодильник.

Еще из жизни. Молодой человек хорошо работал в IT-компании, ничего дорогого не приобретая, особенно в кредит, и еще много учился. Но при этом много времени уделял разработке своей собственной программы (игры) — на протяжении 5–6 лет. В итоге он запустил ее на Kickstarter[6], люди вложили хорошие инвестиции, и он в итоге очень хорошо заработал. Вскоре он купил квартиру, дорогую машину, а старую машину подарил другу (просто не было времени заниматься документами). Вопрос: какой главный актив в жизни?

Ответ: главный актив в жизни — это вы сами: ваше образование, саморазвитие, здоровье, ваше наследие для близких и других людей.

И еще из наблюдений. Сотрудник большого банка задает вопрос главному руководителю своей компании на видеоконференции: «Что ему делать? Могут ли ему увеличить зарплату? У него жена, ребенок, второй на подходе, ипотека — и он по финансам не тянет». Ответ руководителя: «Прежде всего — человек сам должен понимать свои возможности, и рассчитывать на свои силы». Ему, конечно, немного помогли. Но вопрос, кто прав?

Конечно, руководитель компании правильно отметил. Пора отвыкать от мыслей, что надо надеяться на государство, руководство или ждать помощи от кого-то еще, а стараться отвечать за свою жизнь и благополучие семьи самостоятельно.

Меня можно закидать помидорами за призывы «Встать всем в новое русло! Долой пассивы, давай активы! Отказать себе во всех желаниях». Да, это сложно, неудобно, непонятно, даже осознать сложно всю эту картину: активы, пассивы, деньги, финансовая грамотность и т. д. А еще сложнее перейти от мыслей к действиям. Но можно же идти постепенно к этим действиям и знаниям, понемногу, но идти, жизнь ведь не состоит из одного месяца.

Я в таких сложных ситуациях всегда вспоминаю тренировки по джиу-джитсу. Когда делаешь в обучении только первые шаги, ты ничего не понимаешь, ничего не умеешь, и главное — не уверен в себе и страшишься будущего удара или приема. Но каждое действие от малого к сложному, каждую тренировку ты становишься сильнее, увереннее и будущие удары принимаешь как вызов, чтобы стать еще лучше. Так и в жизни переход из одного финансового состояния в другое осуществляется не сразу, а через опыт и терпение, помноженное на концентрацию.

Я, как автор этих мыслей, подтверждаю, что это работает. Если даже не явно, то косвенно. Но если вы не хотите ничего предпринимать по поводу финансов, то вспоминайте хотя бы о главных активах: здоровье, дети, образование, впечатления, личностный рост, отношения, духовность. Не загоняйте себя в бег с мешком пассивов за спиной. Когда жизнь превращается в работу на вещи.

Попробуйте сразу расписать свои пассивы и активы, от чего вы можете избавиться, а где наоборот нарастить? Станьте фанатом множественных источников доходов, чтобы каждый год появлялось больше и больше активов. Переходите из позиции ожидания в атаку. Овладевайте новыми навыками, знакомьтесь с профессионалами, читайте финансовые книги. Начните смотреть на ситуацию по-другому, не так, как раньше, меняйте свою точку зрения.

И всегда помните, главный пассив — деньги в кошельке.

Резюме:

1. Накапливайте активы, избавляйтесь от пассивов

2. Пассив можно и нужно превращать в актив

3. Нейтральный пассив — один из методов замещения пассивов

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Активы: прошлое монополии

Активы: прошлое монополии Как мы видим, компания, обладающая ситуативной монополией, не имеет уникальных брендов, продуктов и других осязаемых активов. Она владеет ситуацией, создающей монополию. Starbucks стала ситуативной монополией, так как сумела воспользоваться тем, что

Блудные активы

Блудные активы В предыдущем разделе были предложены контуры программы конструирования современной управляющей компании как субъекта реформ российской энергетики. В частности, на первом этапе предполагалось сформировать ее предпринимательский этаж. Задача этапа –

Глава 2. Ваши активы и пассивы

Глава 2. Ваши активы и пассивы Деньги не сделают вас счастливее. У меня сейчас 50 миллионов, и я так же счастлив, как и тогда, когда у меня было 48 миллионов. Арнольд Шварценеггер Сколько у вас есть денег? Сколько активов? Пассивов? Сколько источников дохода? Можете ли вы

Несгораемые активы

Несгораемые активы Каждый человек стоит ровно столько, во сколько он себя оценивает. Франсуа Рабле Что вы можете прямо сейчас предложить другим людям? Чем им можете помочь? Что вы можете им подарить? Что окружающие готовы купить у вас? Благодаря каким вашим знаниям,

Перевод расходов в активы

Перевод расходов в активы Если ты еще не контролируешь свой денежный поток, тебе очень трудно увидеть, что нового ты можешь сформировать. Как начать выходить из этого контекста, когда доходы пришли, а затем целиком ушли в расходы?Очевидно, начать переводить часть расходов