Потоки финансов

Потоки финансов

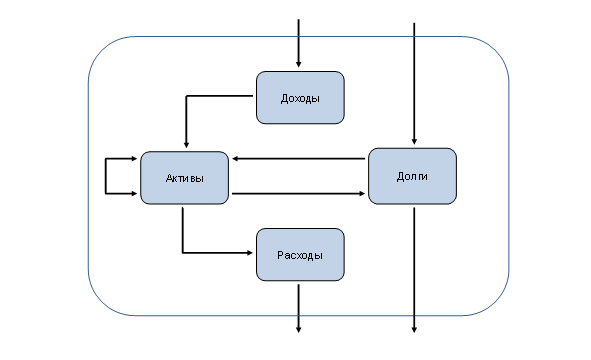

>> Связи между элементами удобно представить в виде потоков. Ручейков или бурных рек – не важно.

Рис. 2. Потоки финансов

Поток, который поступает в наши финансы, приходит откуда-то извне, из внешней среды. Приходит он либо через доходы, либо через долги. Мы получаем деньги либо в собственность, либо в долг. Третьего не дано.

Далее, эти два входящих потока поступают в активы. Конкретно – в деньги на счете или в кошельке.

Из активов возможны три направления движения потока.

Часть денег преобразуется в расходы, и эта часть денег навсегда покидает наши финансы. Мы же в обмен получаем товары и услуги, которые нам нужны. Подчеркну: эти товары и услуги нужны именно нам, но не нашим финансам!

Другая часть денег идёт на погашение долгов и тоже навсегда покидает наши финансы. Правда, при этом хотя бы уменьшаются долги.

Разумеется, деньги, которые направлены на погашение долгов, не являются расходами. Мы за них не получаем ничего. И если в предыдущем разделе при ответе на вопрос «Являются ли расходами деньги, которые мы отдаем в погашение долга?» вы отметили ответ «НЕТ», то вы совершенно правы.

Наконец, третья часть остаётся в активах, преобразуется из одних активов в другие.

Мы платим деньги и приобретаем новую машину: один актив – деньги – «уходит» из наших финансов, но появляется другой актив – новая машина. Либо мы открываем вклад в банке – тогда деньги преобразуются в этот вклад.

Наоборот: имущество может быть продано, инвестиции реализованы, и в активах появятся деньги. Эти деньги затем снова могут перераспределяться по трем направлениям – в расходы, в погашение долгов или в новые активы.

Важно обратить внимание вот на что. В картинке, которую мы нарисовали, доходы напрямую не связаны ни с расходами, ни с долгами. Все потоки идут через активы.

Никакой актив не может появиться, исчезнуть или измениться сам по себе. Должен быть поток, который к этому привёл.

Если какой-то актив появился или вырос, то для этого может быть только три причины:

1) возник соответствующий доход;

2) возник новый долг;

3) произошло перераспределение активов, т. е. какой-то другой актив уменьшился или исчез.

Например, денег в кошельке стало больше. Значит, мы их либо заработали, либо одолжили, либо продали что-нибудь ненужное.

Другой пример. Если увеличился счет в банке, значит

1) либо мы пополнили его из кошелька, соответственно, денег у нас стало меньше;

2) либо банк начислил нам проценты по этому счету, т. е. мы получили доход;

3) либо банк предоставил нам кредит и зачислил сумму кредита на этот счёт – возник долг.

Если какой-то актив исчез или уменьшился, то для этого существует также только три причины:

1) возник расход;

2) произошло погашение долга;

3) увеличился какой-то другой актив.

Это важно с практической точки зрения. Когда мы видим, что в наших финансах произошло изменение какого-то актива, мы всегда можем разобраться – за счет чего оно произошло.

При таком представлении активы становятся центральным элементом при управлении семейными финансами. Именно в них происходит перераспределение входящих и исходящих потоков, которое нуждается в нашем контроле и целенаправленных действиях.

>> Семейные финансы – это активы, долги, доходы и расходы, вместе взятые и связанные друг с другом определёнными связями – потоками. Только так они работают и выполняют своё предназначение.

Один из читателей рукописи этой книги – Сергей Студилов (заместитель генерального директора Московского театра «Мюзик-холл» по вопросам организации гастролей), которому я очень благодарен за внимательное прочтение и ценные замечания, задал мне вопрос: «Где грань перехода из доходов в активы? Если я получил зарплату, и деньги упали мне на карточку, то эти деньги автоматически становятся активами, минуя фазу доходов?».

Чтобы ответить на этот вопрос, нарисуем мысленную картинку.

Активы представим себе как какую-то ёмкость с жидкостью. Доходы – это воронка, через которую жидкость поступает в эту ёмкость. Расходы – это краник, через который жидкость из ёмкости вытекает. Немного сложнее представить себе долги. Рискну предложить такую аллегорию: долги – это резиновая груша, соединённая с нашей ёмкостью. Если эту грушу сжать, то жидкость поступает в ёмкость. Но сжатая груша стремится разжаться и вернуть в себя потраченную жидкость. Так вот и бурлят наши финансы.

Активы – это то, что нам принадлежит. Любой актив отвечает на вопрос «Что?». Что это? – квартира. А это что? – вклад. Активы показывают, во что преобразовался поток.

Доходы, расходы и долги показывают, откуда этот поток взялся и куда он уходит. Они отвечают на вопросы: «Откуда?», «Куда?» и «От кого? – Кому?». Они показывают направления, по которым течет жидкость.

Таким образом, на вопрос Сергея можно ответить так: зарплата стала активом – деньгами на карточке – через доходы. В модели, которую мы построили, мы используем также и такую форму ответа: зарплата – это доход, который преобразовался в активы. Неважно, когда это произошло, и где та грань, после которой доходы стали активами. Важно, откуда возник этот актив.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Бурлящие потоки денег

Бурлящие потоки денег В этом месте на меня снизошло озарение и я смог-таки родить название главы. Если вы не будете следить за содержанием своего кошелька, то деньги у вас «вдруг» закончатся. И в этом нет никакой магии! Это просто логическое следствие вашего небрежного

Часть 1. Описание семейных финансов

Часть 1. Описание семейных финансов Итак, что такое личные или семейные финансы? О чём мы говорим, когда произносим эти слова?Я специально оставляю две свободных строчки; напишите, что лично Вы подразумеваете под своими

Часть 2. Контроль семейных финансов

Часть 2. Контроль семейных финансов >> Управление семейными финансами похоже на управление автомобилем.Представьте себе, что Вы находитесь за рулём. Что Вы делаете? В чём именно состоят те действия, которые мы привыкли обозначать фразой «веду машину»?В чём

Часть 3. Планирование семейных финансов

Часть 3. Планирование семейных финансов >> Итак, наши финансы – это отдельный объект, которым мы хотим управлять. Мы разобрались с тем, что это за объект и как взять его под контроль. Остаётся понять – зачем? Что мы хотим от своих финансов и как этого

Цели для наших финансов

Цели для наших финансов Мы знаем теперь, чем нужно управлять. Какими элементами семейных финансов и для каких функций.А что мы хотим от этого управления? Каковы наши цели?Правильно определить цель – это очень важный вопрос. Если мы сможем сформулировать ее правильно,

План для наших финансов

План для наших финансов Формировать цели и составлять план по функциям нужно итеративно, шаг за шагом.В таблице 4 представлен примерный макет такого плана. План может быть составлен помесячно или по годам; можно, используя средства группировки Excel, комбинировать эти

Часть 1. Описание семейных финансов

Часть 1. Описание семейных финансов Создать для себя хорошую, комплексную, системную модель своих финансов – это первый шаг на пути к грамотному и эффективному управлению ими.Первое, что нужно понять очень чётко: наши семейные финансы – это не мы. Мы – отдельно,

Часть 2. Контроль семейных финансов

Часть 2. Контроль семейных финансов Управление семейными финансами похоже на управление автомобилем.Кто-то из нас умеет водить машину лучше, обладает большим опытом и рядом специфических навыков. Кто-то хуже. Но делаем мы по сути одно и то же:1) контролируем ситуацию;2)

Часть 3. Планирование семейных финансов

Часть 3. Планирование семейных финансов Наши финансы – это отдельный объект, которым мы управляем. Мы разобрались с тем, что это за объект и как взять его под контроль. Остаётся понять – зачем? Что мы хотим от своих финансов и как этого добиться?Финансы – это не тот

Шестой блокнот: Потоки, несущие нас в будущее, могут быть управляемыми…

Шестой блокнот: Потоки, несущие нас в будущее, могут быть управляемыми… Потоки, несущие нас в будущее, могут быть управляемыми… Сейчас я начну рассказывать очень важное – на каком «транспорте» мы обычно передвигаемся по жизни.Вначале нам нужно прояснить одну

Потоки, несущие нас в будущее, могут быть управляемыми…

Потоки, несущие нас в будущее, могут быть управляемыми… Сейчас я начну рассказывать очень важное – на каком «транспорте» мы обычно передвигаемся по жизни.Вначале нам нужно прояснить одну вещь…Знаете ли вы, что такое Потоки?Это движение!Так вот, вся наша жизнь состоит из