Общий капитал и рабочий капитал

Общий капитал и рабочий капитал

Представьте, что вам надоело жить в нашей великой, но непростой стране, и вы решили уехать отсюда навсегда. Я не призываю вас к этому. Просто – представьте.

Вы распродаёте всё, что можно продать. То есть все свои активы – и рабочие, и неработающие – вы обращаете в деньги.

Затем, как порядочный человек, отдаёте все свои долги – и банкам, и соседке.

Какая сумма денег останется у вас на руках?

Так вот: собственно эта сумма денег показывает, сколько стоят ваши финансы. Подчеркну: не сколько вы стоите, а именно ваши финансы. Эта сумма денег называется капитал, или, иначе, собственный капитал или общий капитал.

В дальнейшем мы чаще всего будем использовать термин «общий капитал».

>> Общий капитал равен стоимости всех активов за минусом суммы всех долгов:

ОБЩИЙ КАПИТАЛ = АКТИВЫ – ДОЛГИ

Общий капитал является главной характеристикой финансового состояния семьи. Он показывает, сколько стоят финансы этой семьи.

Другой, не менее важной характеристикой финансового состояния, является рабочий капитал.

>> Рабочий капитал равен стоимости всех рабочих активов за минусом суммы всех долгов:

РАБОЧИЙ КАПИТАЛ = РАБОЧИЕ АКТИВЫ – ДОЛГИ

Какой смысл имеет эта характеристика? Чем рабочий капитал отличается по сути от общего капитала?

>> Во-первых, отметим, что общий капитал показывает, насколько мы можем закрыть все свои долги за счет всей своей собственности. И за счет имущества (неработающих активов), и за счет сбережений и денег (рабочих активов).

В отличие от него, рабочий капитал показывает, насколько мы можем закрыть все свои долги только за счет сбережений и денег. Закрыть долги, не трогая квартиру, машину и коллекцию древних монет.

Кого-то удивляет тот факт, что у нас могут быть и сбережения, и долги одновременно? Кто-то не понимает, зачем иметь вклады в банках при наличии кредита? Почему не погасить кредит, если есть свободные деньги?

Тогда читайте этот курс дальше. Это не только можно, но и нужно делать! Даже не смотря на то, что за кредиты мы обычно платим больше, чем получаем по вкладам.

То есть, рабочий капитал показывает нашу способность рассчитаться по своим долгам, не изменяя существенно образ жизни. Только за счёт сбережений; не трогая активы, которыми мы сами пользуемся.

>> Во-вторых, рабочий капитал показывает, какая часть наших сбережений (рабочих активов) на самом деле является нашей и работает именно на нас.

Допустим, что рабочий капитал равен нулю, т. е. рабочие активы равны долгам. Это означает, что рабочие активы существуют только за счет долгов. С финансовой точки зрения, такие активы нельзя считать полностью своими. И пусть юридически они принадлежать нам, но окончательно своими они станут тогда, когда мы погасим долги.

Конечно, мы рассчитываем на то, что долги будут погашены с течением времени за счёт доходов. Заработаем и вернём.

Но давайте ещё раз посмотрим на рис. 3.

Доходы напрямую не связаны с долгами. Доходы преобразуются только в рабочие активы, больше ни во что. Поэтому погасить долги мы можем только в том случае, если нарастим рабочие активы. Не истратим их, не пустим в расходы, а сохраним и используем для погашения долгов.

Долги гасятся за счет активов, а не за счёт доходов.

Я ещё раз хочу подчеркнуть, что управление семейными финансами – это, в первую очередь, управление активами. Точнее – это управление рабочими активами, т. е. сбережениями и деньгами. Управление доходами и даже расходами вторично по сравнению с управлением рабочими активами.

Теперь вспомним, что рабочие активы способны порождать доход. Логично считать, что те рабочие активы, которые на сегодняшний день не совсем наши, порождают доход не совсем нам. Скорее тем, кто нам эти долги предоставил, нашим кредиторам. Поэтому разумно считать, что такие рабочие активы работают не на нас.

Другая ситуация. Если рабочий капитал больше нуля, то есть, рабочие активы больше, чем долги, значит, какая-то часть рабочих активов является безусловно нашей и работает на нас. Таким образом, рабочий капитал показывает, сколько рабочих активов мы можем считать окончательно своими.

Наконец, если рабочий капитал меньше нуля, значит, нам не только не принадлежат наши сбережения и деньги (рабочие активы), но и имущество (неработающие активы) не является до конца нашим. Мы живём немножко не в своей квартире и ездим немножко не на своей машине.

Итак, рабочий капитал, во-первых, показывает нашу способность рассчитаться со своими долгами только за счет сбережений и денежных средств; во-вторых, указывает, какая часть сбережений действительно принадлежит нам (с финансовой точки зрения) и работает на нас.

>> Можно сказать, что общий капитал характеризует наше общее финансовое состояние, а рабочий капитал характеризует наш финансовый потенциал.

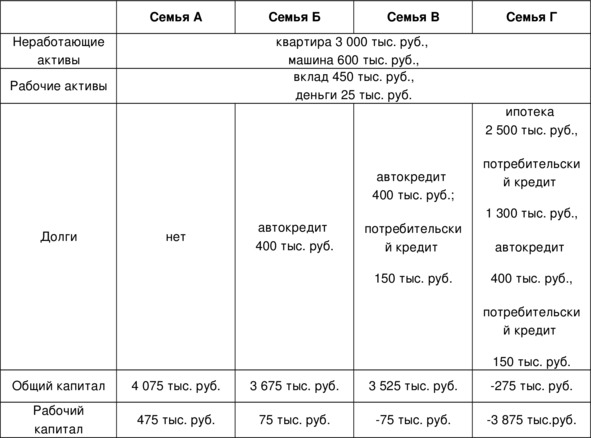

В качестве примера рассмотрим четыре семьи, у которых одинаковое имущество, сбережения и деньги, но разные долги.

Семья А.

Активы:

– квартира со всей обстановкой стоимостью 3 000 тыс. руб.,

– машина стоимостью 600 тыс. руб.,

– вклад в банке 450 тыс. руб.,

– банковские счета и карты и наличные деньги 25 тыс. руб.

Итого активов 3 000 +600 +450 +25 = 4 075 тыс. руб.,

в том числе:

– неработающие активы (квартира и машина) 3 600 тыс.руб.,

– рабочие активы (вклад и деньги) 475 тыс. руб.

Долги: долгов никаких нет, равны 0.

Общий капитал в данном случае равен сумме активов, т. е. 4 075 тыс. руб.

Рабочий капитал равен сумме рабочих активов, т. е. 475 тыс. руб.

Семья Б.

Активы – такие же, как и у семьи А.

Долги: автокредит, остаток задолженности 400 тыс. руб.

Общий капитал равен 4 075 – 400 = 3 675 тыс. руб.

Рабочий капитал равен 475 – 400 = 75 тыс. руб.

Семья В.

Активы – такие же, как и у семей А и Б.

Долги:

– автокредит 400 тыс. руб.;

– потребительский кредит (брали на отпуск) – 150 тыс. руб.

Итого долгов: 550 тыс. руб.

Общий капитал равен 4 075 – 550 = 3 525 тыс. руб.

Рабочий капитал равен 475 – 550 = – 75 тыс. руб.

Семья Г.

Активы – такие же, как и у семей А, Б и В.

Долги:

– ипотека 2 500 тыс. руб.,

– потребительский кредит на ремонт квартиры 1 300 тыс. руб.,

– автокредит 400 тыс. руб.,

– потребительский кредит (брали на отпуск) – 150 тыс. руб.

Итого долгов: 4 350 тыс. руб.

Общий капитал равен 4 075 – 4 350 = – 275 тыс. руб.

Рабочий капитал равен 475 – 4 350 = – 3 875 тыс. руб.

Для удобства сведём эту информацию в таблицу 1.

Таблица 1. Пример расчёта общего капитала и рабочего капитала

Что можно сказать об этих семьях?

Они имеют абсолютно одинаковое имущество, сбережения и деньги. Но разница между этими семьями очень существенная.

Сначала посмотрим на общий капитал. Семьи А, Б и В обладают собственным или общим капиталом. Его значение больше нуля. Т. е. их финансы стоят определённой суммы денег.

Финансы семьи Г не стоят ничего, её общий капитал отрицательный. С финансовой точки зрения этой семье не принадлежит ничего из того, что она имеет в собственности.

С другой стороны, мы видим, что эта семья в настоящий момент не способна погасить свои долги, даже если продаст всё, что имеет. Возможно, что в будущем эта способность появится, но пока – нет. Это факт!

Далее, посмотрим на рабочий капитал. Семьи А и Б имеют положительный рабочий капитал; в семье В рабочий капитал отрицательный.

У семьи А долгов нет вообще. Поэтому ей принадлежат все её сбережения и деньги. Все её рабочие активы работают на эту семью.

Семье Б принадлежит лишь небольшая часть рабочих активов (75 тыс. руб. из 475 тыс. руб.). Большую же часть рабочих активов ей ещё надо «отработать».

Здесь может быть две точки зрения.

Первая: отработать надо автомобиль, ведь именно на его приобретение и брался автокредит. А имеющийся вклад отрабатывать не надо. Он полностью принадлежит семье; это сбережения «на чёрный день».

Вторая: отработать надо вклад, а не автомобиль.

Иными словами, семья создала себе сбережения «на чёрный день» за счёт заёмных средств, за счёт автокредита.

Банкиры будут ругаться на такую точку зрения; для них важна целевая направленность кредита. Но для самой семьи вторая точка зрения более гибкая.

Автомобиль – это неработающий актив, т. е. актив, которым мы сами пользуемся в своей жизни. А вклад – рабочий актив. Мы можем управлять им так, как считаем нужным, и это не приведёт к существенным изменениям в образе жизни.

Разумеется, из этого не следует, что надо срочно закрывать кредит за счет вклада и лишаться своих сбережений.

В этой части курса мы формируем представление о своих финансах. Такое представление, которое позволяет ими эффективно и гибко управлять.

Приведённый пример иллюстрирует, что это можно сделать по-разному, и творческий подход в этом деле будет не лишним.

Семье В надо «отработать» не только все рабочие активы, но и небольшую часть имущества – её долги в сумме 550 тыс. руб. превышают рабочие активы, сумма которых 475 тыс. руб.

Может быть, с отпуском надо было повременить? Отдыхать за счет кредита при наличии других долгов – не лучшее решение с финансовой точки зрения.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Шаг 4. Уставной капитал

Шаг 4. Уставной капитал Для регистрации ООО вам потребуется уставной капитал, минимальный размер которого на сегодняшний день – 10000 рублей. Вы можете перевести на открытый накопительный счет в банке сразу всю сумму или 50 % от нее. Во втором случае необходимо внести

29 УСТАВНЫЙ КАПИТАЛ

29 УСТАВНЫЙ КАПИТАЛ Уставный капитал представляет собой совокупность средств (вкладов, взносов, долей) учредителей (участников) в имущество, когда происходит создание предприятия для обеспечения его деятельности, размеры которой определяются учредительными

Верьте в капитал

Верьте в капитал От политиков мы часто слышим о свободе в Америке. Особенно часто, когда им требуются голоса на выборах. Однако редко кто из них уделяет время на то, чтобы проанализировать источник этой «свободы». Не преследуя никаких личных целей, не будучи недовольным,

Общий капитал и рабочий капитал

Общий капитал и рабочий капитал Представьте, что вам надоело жить в нашей великой, но непростой стране, и вы решили уехать отсюда навсегда. Я не призываю вас к этому. Просто – представьте.Вы распродаёте всё, что можно продать. То есть все свои активы – и рабочие,

Сделка № 2. «Премьер Капитал»

Сделка № 2. «Премьер Капитал» – Я принимаю вызов! – заявил Василий, когда узнал об успешной сделке Лены для Lab34. – Если отдать ИТ-бизнес в руки людей, не понимающих разницы между силиконом и кремнием, то жди появления на рынке искусственных имплантатов мозга!– А ты сам