Паевые инвестиционные фонды (ПИФы)

Паевые инвестиционные фонды (ПИФы)

По сути, паевые инвестиционные фонды – это одна из разновидностей доверительного управления. Средства многих инвесторов объединяются вместе и становятся достаточными для приобретения множества разных ценных бумаг. Это форма доверительного управления, доступная практически каждому. В данном разделе мы рассмотрим паевые фонды ценных бумаг. Это основной институт коллективного инвестирования в России. Существуют также паевые фонды недвижимости, о них мы поговорим чуть позже.

Паевые фонды – это одна из наименее рискованных форм работы на фондовом рынке. Существуют фонды, при инвестировании в которые вы по природе этих фондов не можете уменьшить свой капитал, и более того, он будет давать доходность больше, чем у банковского депозита.

Есть фонды, в которых существует возможность уменьшения стоимости капитала за счет уменьшения стоимости ценных бумаг, которые приобретены в портфель этого фонда. Но паевой фонд нельзя обанкротить, нельзя увезти за границу деньги пайщиков. Система, при помощи которой создаются и регулируются паевые фонды не только в России, но и в других странах, очень серьезно защищает активы вкладчиков от риска мошенничества.

При этом в сравнении с индивидуальным инвестированием на фондовом рынке паевые фонды менее рискованны.

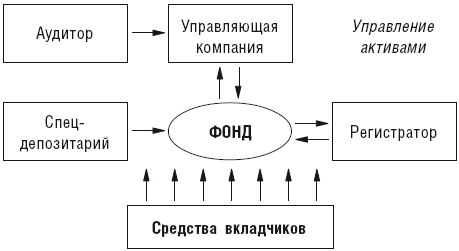

ФКЦБ (Федеральная комиссия по ценным бумагам) России установила государственной контроль за деятельностью паевых фондов. Для повышения интереса инвесторов изначально была разработана схема работы, исключающая злоупотребления при управлении активами фонда. Поэтому управление и хранение активов осуществляется разными компаниями. Плюс многосторонний перекрестный контроль определенных организаций, которые отвечают за деятельность ПИФов. Предъявляются очень высокие требования к раскрытию информации, необходимой инвесторам для принятия грамотного решения. Работает современная система отчетности.

Благодаря изначально грамотной схеме организации индустрии с самого начала работы паевых фондов не было ни одного случая обмана инвесторов и мошенничества.

По сути, ПИФ – это денежный мешок. Это деньги различных граждан или юридических лиц, передаваемые в доверительное управление управляющей компании с целью получения прибыли. Получается, что частные лица имеют возможность через ПИФ получать выгоду от вложений в ценные бумаги, как и крупные институциональные инвесторы – банки, компании, фонды.

Паевой фонд не является юридическим лицом. Это сделано для того, чтобы избежать двойного налогообложения, от которого страдают чековые инвестиционные фонды и негосударственные пенсионные фонды.

Создать ПИФ и управлять им имеет право управляющая компания, которая получила лицензию на управление имуществом паевых инвестиционных фондов в Федеральной комиссии по рынку ценных бумаг. ФКЦБ – это государственный орган, который регулирует рынок ценных бумаг в целом и ПИФы в частности, как одного из участников этого рынка.

Структурная схема взаимодействия участников работы ПИФа

После получения лицензии управляющая компания должна заключить договоры со специализированным депозитарием, специализированным регистратором, аудитором, независимым оценщиком. Также управляющая компания должна зарегистрировать в ФКЦБ «Правила паевого инвестиционного фонда» и «Проспект эмиссии инвестиционных паев». Управляющая компания может создавать любое количество ПИФов.

Структура инвестиций ПИФов ценных бумаг

После этого, не позднее чем через 180 дней, можно начинать первичное размещение инвестиционных паев. В течение этого периода «открытый» ПИФ обязан собрать не менее 2,5 млн рублей, а «интервальный» ПИФ – не менее 5 млн рублей. (О том, чем отличаются открытый и интервальный ПИФы, поговорим чуть ниже.)

Если управляющая компания не смогла собрать необходимую минимальную сумму в фонд, то фонд ликвидируется. Инвесторам возвращаются их деньги. Все расходы по сбору стартового капитала фонда покрывает управляющая компания из собственных средств.

По закону, все организации, обеспечивающие деятельность ПИФа, обязаны открывать инвесторам всю необходимую информацию о себе. ПИФ не имеет ничего общего с финансовыми пирамидами. В ПИФе каждый пай и его стоимость подтверждены имуществом фонда. В то время как в пирамиде вчерашние обязательства оплачиваются деньгами сегодняшних вкладчиков.

В отличие от банковского депозита, управляющие компании не могут гарантировать никакой доходности по деньгам, вложенным в ПИФы. Более того, они обязаны сообщать, что вчерашние результаты доходности не являются прогнозами будущих доходов. При вложении денег в ПИФ имеется в виду, что вы понимаете, что делаете, и знаете, что деньги, вложенные в ПИФ, будут размещены либо в акции российских компаний, либо в облигации.

Когда вы вкладываете деньги в ПИФ, как и при других формах коллективного инвестирования, рыночный риск ложится на вас. А прибыль при благоприятном развитии событий получаете вы. Принимая деньги в доверительное управление, управляющая компания берет на себя обязательство выкупить паи по требованию инвестора, но не гарантирует доход.

Средства ПИФа всегда остаются в собственности пайщиков. Прибыль или убыток от торговли ценными бумагами на бирже получают пайщики, а управляющая компания получает за свою работу небольшой процент (как правило, в районе 3–4 % в год) от суммы всех средств в фонде.

Понимая, откуда берется доходность у акций и облигаций, вы знаете, что вложения в ПИФ акций – наиболее рискованное занятие. Несмотря на приличную диверсификацию (на деньги ПИФа приобретаются акции различных эмитентов), при просадке всего рынка ваш капитал обязательно просядет. Дело в том, что ПИФам нельзя уходить в деньги более чем на 5 %.

При вложении денег в ПИФ облигаций уменьшение капитала маловероятно. Как правило, ПИФы акций растут медленно и уверенно.

ПИФы ценных бумаг могут быть открытыми и закрытыми. При вложении в открытый ПИФ погасить его паи вы можете, подав заявку в любой день. После этого в течение трех дней управляющая компания обязана продать ваши паи и в течение 14 дней перевести на ваш счет деньги, эквивалентные рыночной стоимости паев на момент погашения.

Открытый ПИФ похож на банковский вклад «до востребования». Но в банке по вкладу обычно самая низкая доходность. В паевом фонде доходность может быть намного выше, примерно как по срочному вкладу и даже больше, а сами вложения сроком не связаны. Но с другой стороны, существует риск изменения стоимости пая в меньшую сторону. И если в этот момент вы собираетесь погасить паи, то потерпите убытки.

При вложении в интервальный ПИФ приобретать и погашать паи можно в сроки, заранее определенные управляющей компанией, но не реже одного раза в год. При этом принимать заявки компания обязана в течение 14 дней. Выплата денег производится в течение 14 дней со дня принятия заявки.

Активы открытого фонда должны быть ликвидными. Это связано с тем, что открытый фонд обязан быстро реагировать на требования пайщиков и погашать паи. Активы открытого ПИФа могут состоять только из денежных средств и ценных бумаг, котирующихся на рынке.

В интервальном фонде разрешено иметь некоторые активы с низкой ликвидностью, например, некотируемые ценные бумаги, недвижимость. Но ценные бумаги, котирующиеся на рынке, должны составлять не менее 30 % от стоимости активов ПИФа. Низколиквидные активы обязан оценивать независимый оценщик.

По сути, каждый паевой фонд – это определенная стратегия инвестирования. Выбирая паевой фонд, вы выбираете уже готовую стратегию.

ФКЦБ России требует от управляющих компаний очень четкого указания категории фонда, которая зависит от того, куда инвестируются деньги.

Существуют следующие категории паевых фондов, в порядке увеличения риска:

· фонды денежного рынка;

· фонды облигаций;

· фонды смешанных инвестиций;

· фонды акций и индексные фонды;

· отраслевые фонды;

· фонды венчурных инвестиций.

Минимально рискованными являются фонды денежного рынка и фонды облигаций. Фонды денежного рынка относятся к классу фондов с наиболее низким уровнем риска. Они размещают средства в краткосрочные инструменты, преимущественно в депозиты и облигации. Фонд денежного рынка фактически представляет собой кошелек, в котором деньги работают каждый день. Пока эти фонды в России не слишком развиты, но в мире они занимают второе место после фондов акций.

Фонды облигаций– традиционно спокойные, стабильные фонды. Деньги пайщиков вкладываются в долговые обязательства государства, субъектов Федерации и ведущих российских компаний. Как вы уже знаете, облигации являются обязательствами эмитентов, они гарантируют возврат вложенных средств и получение дохода по ним в виде купонных выплат. Высокая надежность заемщиков обеспечивает низкий риск инвестиций и позволяет получить доходность на уровне ставки рефинансирования. Как правило, поведение стоимости пая этих фондов избегает как резких взлетов, так и падений. Это единственный тип фондов, у которого в силу структуры портфеля доходность может быть в какой-то степени прогнозируема.

Фонды смешанных инвестиций вкладывают средства и в облигации, и в акции, поэтому занимают промежуточное место по доходности и риску между фондами облигаций и фондами акций. Инвестиционной идеей этих фондов является получение дохода выше, чем в фондах облигаций, с риском меньшим, чем в фондах акций.

Фонды акций наиболее рискованны и при этом потенциально значительно более доходны, чем фонды облигаций и смешанные. Традиционно на больших инвестиционных горизонтах (от года и более) именно фонды акций давали наибольший доход своим вкладчикам, но они же несли им наибольшие убытки на «коротких дистанциях» (менее 6 месяцев). Этот факт объясняется тем, что в фондах акций особую важность приобретает момент входа в рынок.

Индексные фонды также инвестируют в акции, но именно в той пропорции, которая соответствует структуре выбранного фондового индекса. Индексные фонды создаются с целью достижения инвестиционного результата, аналогичного изменению выбранного фондового индекса. Фонды достигают данной цели путем вложения средств в ценные бумаги, на основе цен которых рассчитывается индекс. Индексные фонды отличаются пассивным управлением и низкими издержками.

Отраслевые фонды инвестируют деньги инвесторов в отдельные отрасли российской экономики. К примеру: электроэнергетика, нефть, телекоммуникации и т. д. Отраслевые фонды могут давать очень высокую доходность в этапы интенсивного развития какой-либо отрасли, но также могут давать жесткий отрицательный результат, если отрасль в целом испытывает какие-либо трудности.

Фонды фондов. Также существуют фонды фондов, которые приобретают паи других фондов. Такие фонды могут показывать довольно стабильную и высокую доходность, сильно не напрягаясь. Их главная задача – вычислить успешные фонды и составить из них хороший портфель. Периодически оценивая выбранные фонды и производя корректировку портфеля, они могут достигать приличных результатов. Преимуществами фондов фондов, помимо большей диверсификации, является возможность составить требуемый портфель, располагая меньшей суммой, простота выбора и удобство инвестиций по сравнению с вложениями в отдельные ценные бумаги или ПИФы.

Далее для нас немаловажен вопрос о налогообложении физических лиц.

Согласно главе 23, ст. 226 «Налог на доходы физических лиц» Налогового кодекса РФ, управляющая компания имеет статус налогового агента для физических лиц, владеющих инвестиционными паями, находящимися в управлении компании. Данный статус обязывает управляющую компанию при погашении инвестиционных паев исчислить, удержать и уплатить в бюджет налог на доходы физических лиц (НДФЛ).

Ставка налога на доходы физических лиц составляет 13 % (п. 1 ст. 224 НК РФ).

Для физических лиц, не являющихся налоговыми резидентами РФ, налоговая ставка составляет 30 % (п. 3 ст. 224 НК РФ).

При расчете и удержании налог округляется до целых рублей (п. 4 ст. 225 НК РФ). По окончании календарного года по заявлению инвестор может получить в управляющей компании справку о полученном доходе и удержанных суммах налога за год.

Так как пай паевого фонда является ценной бумагой, то он может торговаться на бирже. Некоторые ПИФы выведены на биржу ММВБ и доступны для торгов в течение рабочих сессий.

Теперь о том, как выбрать паевой фонд.

В первую очередь стоит выбирать фонд (любой категории), созданный компанией, которая в России работает более 3–5 лет, за рубежом – более 10 лет. Далее обратите внимание на стабильность доходов. Это говорит о качестве управления. Если за пять лет, четыре года, три года, один год фонд дает высокие показатели доходности относительно фондов данной категории, то вероятность дальнейших стабильных доходностей высока. Когда говорят о категории, имеют в виду, что сравнивать нужно открытые фонды акций с открытыми фондами акций, открытые фонды облигаций с открытыми фондами облигаций, закрытые фонды акций с закрытыми фондами акций и т. д.

Обратите внимание также на рейтинг компании, которая создала фонд, на величину стоимости чистых активов и издержек фонда. Чем ниже издержки, тем лучше, и чем выше стоимость чистых активов, тем больше людей доверяют этой компании и данному фонду.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Хедж-фонды

Хедж-фонды Люди уже давно заметили определенную особенность взаимных фондов – ближайшего родственника ПИФов в России. Рынок цикличен. С определенной периодичностью за ростом непременно происходит спад. Для этого есть ряд причин. Подавляющее большинство фондов (за

Глава 6. Инвестирование в ПИФы

Глава 6. Инвестирование в ПИФы Невежество – слишком дорогое удовольствие для инвесторов. Владимир Савенок Что такое инвестиционный фонд? Это одна из стратегий инвестирования – совместный вклад многих инвесторов (пайщиков) в акции, облигации, недвижимость и т. д.

Как обыграть рынок, инвестируя в ПИФы 4 книга

Как обыграть рынок, инвестируя в ПИФы 4 книга ПредисловиеДобрый день, дорогой читатель!Вот уже более 10 лет мир коллективных инвестиций открыт для нас. За это время мне, как и многим другим пайщикам, удалось пройти длинный путь становления индустрии. Но что такое 10 лет для

Хеджевые фонды и динамическое хеджирование

Хеджевые фонды и динамическое хеджирование Ниже приводится отредактированная запись свидетельства, представленного в Комитете по банкам, финансам и городскому развитию Палаты представителей Конгресса США 13 апреля 1994г.Я приветствую возможность свидетельствовать

Что такое хеджевые фонды?

Что такое хеджевые фонды? Я здесь не для того, чтобы голословно защищать хеджевые фонды. Сегодня этот термин применяется столь широко, что в это понятие включен широкий спектр деятельности. Единственный общий признак всех хеджевых фондов заключается в том, что их

Фонды Quantum Group

Фонды Quantum Group Я могу с гордостью заявить, что у фондов группы Quantum, с которой я связан, не имеется указанных недостатков, поскольку менеджеры имеют значительную долю вложений в фондах, которыми они управляют. Наша собственность является прямым и сильным стимулом