Как обыграть рынок, инвестируя в ПИФы 4 книга

Как обыграть рынок, инвестируя в ПИФы

4 книга

Предисловие

Добрый день, дорогой читатель!

Вот уже более 10 лет мир коллективных инвестиций открыт для нас. За это время мне, как и многим другим пайщикам, удалось пройти длинный путь становления индустрии. Но что такое 10 лет для отрасли которая во всем мире существует уже несколько сот лет? Конечно же, ничто. Поэтому и вас, тех, кто только приобщается к культуре создания и сохранения капиталов, я с легкостью могу назвать пионерами. Быть первым — большой риск. В моем случае он был оправдан, особенно потому, что мне и моей семье с помощью ПИФов уже удалось создать капитал. Часть его работает на рынке, часть в бизнесе, часть стала приносить «пассивный доход».

И все-таки, прежде всего я хотел бы ответить на три вопроса, которые заложены в названии этой книги.

Кто инвестирует через ПИФы?

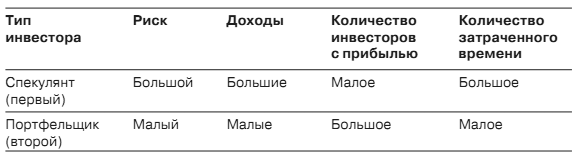

По большому счету, на фондовом рынке присутствует два типа инвесторов (причем каждый считает, что его способ получения прибыли самый эффективный, но мы-то с вами знаем — каждому свое).

Первые зарабатывают на разнице стоимости ценных бумаг (откровенно говоря, удается это сделать немногим). Задачей такого вида инвестирования можно считать получение постоянного дохода вне зависимости от изменения стоимости бумаг на рынке (рост, падение, боковое движение).

Вторые, приняв на вооружение советы Уоррена Баффета, получают прибыль, опираясь исключительно на рост стоимости кропотливо отобранных инструментов в своем портфеле, вне зависимости от того, как долго им придется этого ждать.

Считается, что уровень доходов вторых уступает уровню дохода первых, при этом количество преуспевающих во второй группе в несколько раз превосходит количество успешных инвесторов в первой. Первые налегают на непрерывный анализ происходящих на рынке событий, вторые смотрят на них несколько отстраненно (а то и вообще узнают о событиях год спустя) и надеются на то, что время, рост экономики, инфляция, поднимающиеся цены на ресурсы (услуги, товары), западные инвесторы, дяди и тети (в смысле, работающие в компаниях, чьи акции им довелось купить) — да что и кто угодно — поднимут в стоимости приобретенные бумаги. Конечно же, первые тратят больше времени, а вторые получают меньше прибыли (но только по отношению к лучшим из первой группы). Первые шутят над вторыми, говоря, что инвестор (второй тип) — это неудавшийся спекулянт (тип первый). Вторые посмеиваются над многими из первых в тот момент, когда их счет от постоянных метаний в очередной раз перешагнул через 0 (банкротство). Первые хотят взять скоростью, вторые — рассудительностью.

Да что говорить! Посмотрите на табл. 1, и вам станет ясно, чем «работа» первых (в среднем) отличается от «жизни» вторых.

Таблица 1

Для того чтобы преуспевать в первой группе, необходим талант и опыт, который нарабатывается не за один год. Для того чтобы стать успешным инвестором во второй группе, нужен четко проработанный план, стратегия и эффективно диверсифицированный портфель. Скорее всего, инвесторам из первой группы нет нужды (по крайней мере, они так думают) инвестировать через ПИФы.

А вот для второй группы это, пожалуй, самый удобный способ капиталовложения. Почему? Да потому, что вторая группа хочет получать прибыль от работы своих денег, не желая при этом ежедневно ими управлять. Так что ПИФы — это инструмент для инвесторов с пассивной стратегией и широким горизонтом капиталовложения.

Обыгрывать рынок? Зачем?

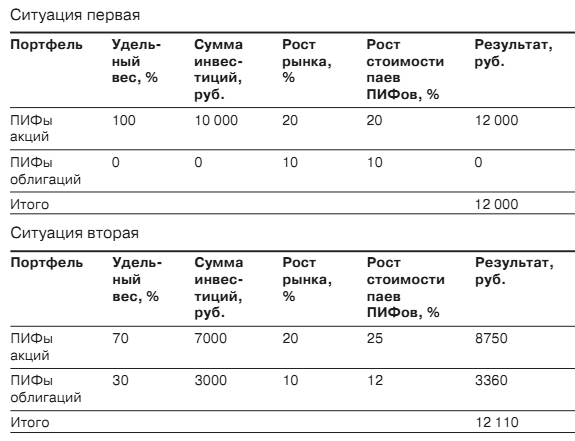

Основную цель, которую преследуют портфельные инвесторы на бирже, можно охарактеризовать так: снижая риски, получать большую доходность. На первый взгляд — бред полный. Но если разобраться, то становится ясно, что портфельный инвестор непрерывно ищет золотую середину между доходностью и риском. К примеру, для снижения рисков инвестор решил распределить активы между акциями и облигациями российских предприятий, то есть он готов принести в жертву часть прибыли, имея при этом гарантию сохранности части своего капитала (в ситуации, когда рынок акций падает вниз). С другой стороны, инвестор вкладывает деньги ради получения доходности, поэтому ему необходимо чем-то компенсировать потерянную (потенциально) прибыль. Единственно верное решение — это получить больше, чем предоставляет рынок в целом, по каждой отдельно взятой группе инструментов. Посмотрите на табл. 2, в которой представлены две ситуации.

Таблица 2

В первом случае инвестор вложил все свои сбережения в рынок акций через ПИФы, получая при этом ту же прибыль, что и рынок. Во втором случае он распределил свои деньги между ПИФами акций и облигаций, но выбрал фонды, способные принести в конечном счете больше прибыли, чем рынок в целом. Результаты говорят сами за себя: выбирая менее рискованную стратегию, инвестор не теряет в прибыли.

Как показала десятилетняя история российской биржи, средний рост рынка акций составляет 25 % в год. Цифра, конечно, хорошая, но ни один человек на свете не даст нам гарантии, что и в последующие 10 лет результаты будут такими же (а жаль).

Возьмемся предположить, что в среднем наш рынок акций будет расти на 5–10 % меньше, чем это было ранее, приближаясь к общемировым тенденциям роста (но сейчас не об этом).

А теперь представьте, что у вас есть возможность превзойти данный темп роста рынка ПИФов в среднем на 2 % в год. Например, получать не 15 %, а 17 % дохода на свои вложения. И удается это делать на протяжении 25 лет. Итог впечатляет: разница 2 % в течение 25 лет приведет к разнице итогового капитала в 50 %!

Надеюсь, теперь у вас нет вопроса: «А для чего нам обыгрывать рынок ПИФов в среднем?»

Как обыграть рынок?

Поиском ответа на этот вопрос я и предлагаю вам заняться в течение ближайших нескольких часов. Обязательно дочитайте эту книгу до конца. И если для вас все станет ясно, то перечитайте ее еще как минимум 2 раза (поверьте, каждый раз вы для себя найдете нечто новое). Ну а если у вас останутся вопросы, то перечитывайте ее до того момента, пока не найдете нужный ответ, а после… После перечитайте ее еще несколько раз.

От автора

Набирая обороты, ПИФы широкими и стройными рядами маршируют по просторам нашей необъятной Родины. Бум не за горами! Уже прошло то время, когда, не удержавшись, пала вожделенная планка в 100 фондов. Вот-вот мы преодолеем рубеж 500 ПИФов, а там, глядишь, рванем, и до 1000 не далеко. И вроде бы все это должно радовать и вдохновлять человека, который с самого начала проникся интересом к обсуждаемой форме капиталовложения, инвестирует и получает многие годы хорошую прибыль, но — увы — этого нет, да и быть не может! Нет, конечно же, количеством мы уже берем, а вот качеством… Все больше и больше шарлатанов, безнадежных романтиков и откровенно плохих актеров присасывается к вожделенной кормушке коллективных инвестиций. Разрушая мечты инвесторов, эти «джентльмены удачи» преследуют лишь одну-единственную цель — любым путем набить свои бездонные карманы. В своих рекламных объявлениях они заявляют всему миру о том, что группа самых профессиональных профессионалов, в отличие от вас, неумех, дорогие «чайники», готова взять денежки в профессиональное управление ради того, чтобы обогатить своих доверчивых пайщиков благодаря профессионально выдающимся результатам. Играя высокими процентами, показанными чаще всего в период искусственно раздутой прибыли, им удается запудрить мозги честным труженикам, решившим передать свои накопления в ПИФы.

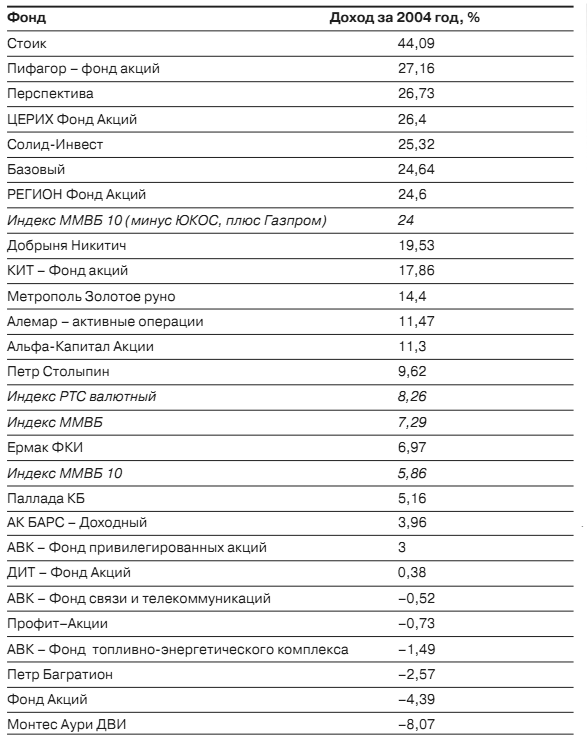

Казалось бы, мои выводы не подтверждаются, например, итогами работы ПИФов за 2004 год. Посмотрите на табл. 3, где всего лишь 11 открытых ПИФов акций из 24 проработавших более одного года не смогли превзойти средние показатели развития российского рынка акций. То есть 55 % ПИФов превзошли рынок, но! Давайте посмотрим на то, как на самом деле обстояли дела в 2004 году. Во-первых, ни одному управляющему не приходило в голову держать в своем портфеле даже малый пакет акции ЮКОСа (разве что совершенно оторванным от реальности людям). Во-вторых, мало кто не включил акции Газпрома, которые, как вы знаете, не входят в расчет индексов ММВБ и РТС. Получается, что реальную картину мы сможем увидеть, если отбросим из индекса ММВБ 10 долю акций ЮКОСа и добавим вместо нее показатели роста акций Газпрома.

Даже грубый подсчет показывает, что рост портфеля, составленного из виртуального индекса (ММВБ 10 минус ЮКОС, плюс Газпром) составил в 2004 году 24 %! То есть потенциально управляющие ПИФов должны были приблизиться к этому результату, но не тут-то было: это удалось сделать всего лишь управляющим 7 фондов акций из 24! А это как-никак только 30 % всех ПИФов.

По статистике, которую открыто предоставляет компания The Motley Fool, 75 % взаимных фондов США (прототип отечественных ПИФов) вчистую проигрывают средним показателям американского биржевого рынка, а более 65 % — рынку взаимных фондов в среднем. Так что по-настоящему расцвет бездарности нас еще ждет впереди. Нам предстоит наблюдать за наплывом «охотников за головами» на рынке коллективных инвестиций России. Но нас это мало интересует, наше дело — обходить своим вниманием этих «выдающихся» 75 % управляющих ПИФами, сосредотачивая свое внимание только на 25 % по-настоящему талантливых, опытных и честных участников рынка.

Спрашивая своих знакомых о том, как обыграть рынок, инвестируя в ПИФы, я чаще всего слышал в ответ следующее: «Надо находить ПИФы с лучшими показателями доходности и передавать в управление свои сбережения именно им». Вроде бы звучит здраво, но давайте посмотрим на ситуацию с другой стороны.

Высокая доходность является отражением не только того факта, что управляющий эффективно работал с портфелем ценных бумаг, но и того, что он сильно рисковал вашими накоплениями.

Каждый из нас должен понимать: доходность и риск идут рука об руку в любом виде инвестиций. Склонность к риску — вещь, безусловно, хорошая, но, на мой взгляд, ни один из нас не хотел бы рисковать своим будущим больше, чем этого требуют условия получения дохода. К ПИФам-чемпионам, выбирать которые необходимо, опираясь далеко не на доходность, стоит отнести не те фонды, которые на первом этапе своей работы дали своим пайщикам сверхприбыль, а те, что стабильно год от года помогают инвесторам решать поставленные задачи тем, что немного, но постоянно превосходят результаты развития фондового рынка в целом.

Хотите пример? Взгляните на табл. 3, на первом месте вы видите открытый ПИФ акций «Стоик», давший более 44 % дохода за 2004 год, вызвав буквально инвестиционный бум среди пайщиков-новичков, которые миллионами переводили свои активы в данный фонд в январе и феврале 2005 года.

Таблица 3

По данным Национальной лиги управляющих.

Взглянув на результаты за первую половину года, мы увидим, что 6,85 % прироста стоимости пая ПИФа «Стоик» на фоне 20 % роста индекса РТС выглядят откровенно смешными! А, к примеру, ПИФ «РЕГИОН Фонд акций», превзошедший упомянутый индекс в 2004 году всего на 0,6 %, за последние 6 месяцев дал прибыль 21,08 %, хоть и немного, но превзойдя биржевой рынок.

Так что обыгрывать рынок нужно ненамного, но постоянно!

От автора II

Ну вот, и я не удержался от такого модного и весьма оригинального хода, как вторая часть моего послания тебе, мой дорогой читатель. Сделал я это и потому, что чтение большего числа книг, которые попадают мне в руки, заканчивается как раз в этом месте. И естественно, я, являясь не только автором, но и заядлым читателем, должен приложить все усилия для того, чтобы заинтересовать вас предложенным материалом. Поэтому давайте назовем это попыткой номер два.

Итак, представим, что из двух ПИФов, развивавшихся параллельно фондовому рынку, мы выбрали фонд, доходы которого будут всего на 1 % больше, а издержки на — 1 % меньше. Взяв за основу 15 % развития фондового рынка США в среднем (индекс широкого рынка S&P 500), мы увидим, что проинвестированные 10 тысяч долларов США в случае с нашим худшим ПИФом (доходность 14 % в год) превратятся в 509 тысяч долларов. А это, безусловно, был бы потрясающий результат, если бы не тот факт, что наш лучший ПИФ (доходность 16 %) за тот же промежуток времени помог бы нам создать капитал в 858 тысяч долларов США. Разница 2 % дает разницу в 350 тысяч долларов через 30 лет! Если учесть, что нас интересует, прежде всего, тенденция, а не только приведенный пример, то помимо стабильности нам нужны именно чемпионы, помочь вам отыскать которые и стремится автор данной книги.

Хотя, если вы читаете ее на месяц-другой позже первого издания, то вряд ли сможете получить готовую рекомендацию, но зато найдете для себя инструмент, с помощью которого без труда отыщете истинные «бриллианты» коллективных инвестиции России.

Инвестиционный цикл

Отобрав лучшие фонды, инвестор может:

? раскрыв весь потенциал, собрать все сливки;

? используя часть потенциала ПИФов, получать долю прибыли;

? либо, как ни странно, бездарно растранжирив возможности, иметь лишь убытки.

Причем эти три совершенно разных результата можно достичь в одних и тех же условиях, с одними и теми же фондами, в один и тот же промежуток времени. Поэтому, когда я слышу, что выбор инструментов — это 90 % успеха в инвестировании, мне становится смешно! Скорее, наоборот — это всего лишь 10 % успеха! Правда, без этих 10 % инвестору не преуспеть, но… давайте обо всем по порядку.

У кошки четыре ноги…

Помните, как поется в песне из фильма «Республика ШКИД»: «У кошки четыре ноги, позади у нее длинный хвост, но трогать ее не моги…» и т. д. Так вот, трогать инвестиционный цикл, состоящий из четырех этапов, — НИ В КОЕМ СЛУЧАЕ НЕ МОГИ!

А иначе хромая живность, до финиша не доковыляв, рухнет, увлекая за собой и состояние вашего инвестиционного счета.

Природа, являясь лучшим советчиком во многих ситуациях жизни человека, указывает нам на то, в каком направлении стоит двигаться и развиваться. Нет-нет, я не веду речь о братьях наших меньших, а хочу провести параллели с таким явлением, как времена года.

Зима — это период работы со своими целями, период анализа, своеобразная подготовка к тому, что будет происходить в течение предстоящего года. Время создания индивидуального плана инвестирования. Момент, когда мы исходя из своих потребностей можем определить приоритеты в инвестировании.

Провести финансовый анализ, оценить наши финансовые возможности, определить объем финансовых потоков и степень риска, которую мы готовы допустить, инвестируя свои сбережения через ПИФы.

Весна. Первые шаги — это основа предстоящего пути. Опираясь на результаты финансового анализа, мы приступаем к формированию инвестиционного портфеля и разработке инвестиционной стратегии. Главное помнить, что структура инвестиционного портфеля должна закладываться прежде, чем мы начнем отбирать инструменты. Основная работа заключена в следующем: определить пропорциональный состав инструментов по степени риска, выбрать области, удовлетворяющие потребности инвестора, и подобрать инвестиционную стратегию.

Лето — выбор инвестиционных продуктов. Определив тип фондов (а в нашем случае мы можем условно разделить их на рыночные и нерыночные, каждые из которых могут быть открытыми, закрытыми и интервальными ПИФами), мы приступаем к глубокому анализу деятельности управляющих компаний и их фондов.

Как отмечалось ранее, самой распространенной ошибкой, которую допускают 90 % пайщиков, можно считать выбор ПИФов для капиталовложения, ориентируясь исключительно на доходность. Уверен, что доходность в голом виде, без привязки к другим показателям, только сбивает инвестора с толку, не принося никакой пользы. Если бы на основе доходности можно было отобрать фонд, тогда любой пайщик, знающий основы арифметики, смог бы обыграть рынок, инвестируя в ПИФы. Но, как показывает практика, это далеко (а скорее всего, совсем) не так!

Осень — пора оценивать и подводить итоги, делать выводы, пора собирать урожай. Наступая примерно через 12–13 месяцев после первых капиталовложений, осень предоставляет нам возможность еще раз взглянуть на сделанный выбор, кроме того, необходимо произвести повторный финансовый анализ и реструктуризацию портфеля. Зачем? Жизнь не стоит на месте. Меняется все — ваши цели, потребности, уровень доходов, ситуация на рынке, состав управляющих компаний и многое-многое другое.

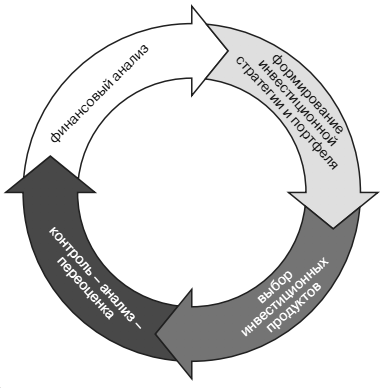

Цикл, представленный на рис. 1, при инвестировании через ПИФы длится примерно один год.

Рис. 1

Рис. 1

По роду деятельности мне приходится ежемесячно встречаться с сотнями, а порой и тысячами российских инвесторов. Большая их часть, естественно, — новички. Некоторые из них понимают важность представленного инвестиционного цикла, получая возможность собрать всю прибыль, другие, наступая на расставленные грабли, вновь и вновь либо довольствуются лишь частью потенциальных доходов, либо получают сплошные убытки.

Выбросив одну из четырех составляющих, вы подпиливаете ножку стула, на котором «располагается» не только ваш капитал, но и ваше финансовое благополучие в целом. В любом случае, окончательный выбор всегда остается за вами. Будете вы использовать опыт успешных инвесторов или станете пытаться прыгать на рынке, опираясь на одну ножку, — не так уж важно. Главное, чтобы вы поняли — результат ваших капиталовложений напрямую зависит от вашего выбора.

На рис. 1 весь цикл представлен в виде круга, но фактически он подобен восходящей спирали, каждый элемент которой помогает решать поставленные инвестиционные задачи.

Давайте подробнее разберем каждую из составляющих инвестиционного цикла.

Проведите финансовый анализ

Я не ошибся, написав, что на финансовый анализ необходимо потратить пару часов (обычно начинающие инвесторы вместо этого бросаются с места в карьер, инвестируя свои сбережения в фонды с самым красивым названием или лучшими показателями дохода за последний месяц). Почему так долго? Во-первых, вам необходимо ответить на огромное количество различных вопросов, ну а во-вторых — досконально проанализировать полученную информацию.

Существует два способа проведения финансового анализа: первый — самостоятельный анализ, второй — анализ с использованием рекомендаций специалистов. Догадались, какой из них наиболее эффективный? Нет? Тогда представьте, что вы не видели своего лица на протяжении нескольких недель, но хотели бы узнать, что там на нем такое творится. Первый вариант — ощупать его своими руками, второй — посмотреть в большое и чистое зеркало. Зеркало — это и есть специалист, который готов показать вам, каково истинное положение вещей. Но знайте, что зеркало может быть и кривым. Обращаясь к специалисту, заинтересованному в продаже исключительно своих продуктов, инвестор рискует стать очередным «обутым Буратино». Поэтому эффективнее всего произвести независимую экспертизу.

И все же — что такое финансовый анализ? Это информация, на основе которой можно создать стратегию, портфель и выбрать подходящую область для капиталовложений. Мы с вами затронем лишь 1/20 часть той информации, которая нужна эксперту для полноценного анализа ваших финансов.

Персональная информация

? Информация, например, о том, сколько вам лет и когда вы собираетесь выйти на пенсию, достаточно сильно повлияет на структуру портфеля, конечно, если вы хотите уже сегодня позаботиться о своем будущем.

? Информация, например, о виде деятельности и готовности тратить то или иное количество времени во многом определит удельный вес инвестиций через ПИФы по отношению к другим формам капиталовложения. Кроме того, она поможет разработать стратегию вложений через ПИФы и отобрать область для капиталовложений.

Инвестиционные цели и горизонт капиталовложений

? Различные цели, например сохранение капитала и создание капитала, совершенно по-разному повлияют как на структуру портфеля, так и на стратегию получения прибыли. Причем создание капитала для получения постоянного и пассивного дохода отличается от создания капитала для приобретения недвижимости или оплаты образования детей.

? Инвестиционный горизонт повлияет на соотношение риска и доходности в портфеле, не говоря уже об инструментах, которые необходимо в него отобрать.

Оценка опыта инвестора

? Инвестор, с успехом работавший на рынке акций, не всегда может справиться с инвестированием в облигации, а иногда и с тем, чтобы отобрать управляющие компании и их фонды.

? Инвестирование в облигации с целью получения прибыли сверх рынка намного сложнее, чем решение тех же задач при капиталовложении в акции (хотя, знаю, что многие со мной в этом вопросе не согласны, это еще раз подтверждает, что опыт — вещь индивидуальная: мой опыт мне подсказывает именно так, вам может казаться по-другому).

Оценка совокупных активов и пассивов инвестора

? Если часть активов, например, уже находится в ПИФах акций (или в акциях, просто купленных через брокера), то благодаря анализу может выясниться, что долю акций необходимо сократить, переведя часть денег в другие инструменты. Думаю, вы понимаете, что для этого лучше выбрать подходящий момент или воспользоваться одной из универсальных стратегий.

? Если пассивы, например, в виде кредитов, отбирают у вас по 18–20 % в год, а вы хотели бы отчислять часть ежемесячного дохода в создание капитала, то, скорее всего, вам придется пожертвовать безопасностью портфеля или прежде погасить долги.

Оценка объема финансовых потоков

? Периодичность ваших отчислений может повлиять на вашу инвестиционную стратегию. Если вы собираетесь это делать каждый месяц, то для вас доступны всевозможные варианты.

? Маленький объем отчислений, например, позволит использовать ограниченный круг инструментов, но при эффективном распределении ваших активов все-таки можно создать сбалансированный и диверсифицированный портфель.

Уровень доходность/риск

? Ваше желание получать ежегодный прирост стоимости своего портфеля может разбиться о риф высокого уровня рисков, которые вы закладываете в свои капиталовложения. То есть вы хотите получать большой доход, но при этом не готовы терпеть высокую степень рисков. Необходимо найти баланс между потребностью в доходе и оптимальным уровнем риска.

? Вы можете снизить риски, не жертвуя уровнем доходности, благодаря нескольким универсальным стратегиям. Причем стратегии могут быть как простыми (например, примитивное усреднение), так и сложными. Сложные стратегии требуют индивидуального подхода, большего количества времени и наличия навыков.

Безусловно, мы затронули лишь малую часть тем и вопросов, но, надеюсь, этого было достаточно, чтобы понять следующее: финансовый анализ напрямую определяет степень успеха ваших капиталовложений!

На перепутье трех дорог

Первая дорога — провести самостоятельный финансовый анализ. Боюсь, я не смогу рассказать вам, как это сделать (простите за грубость, но это все равно что сделать анализ своей собственной мочи — слово из песни не выкинуть). Разве что вы обладаете большим опытом работы в области портфельных инвестиций или просто даром предвидения.

Второй путь приведет вас к финансовым консультантам инвестиционных и управляющих компаний. Где-то за деньги, где то в подарок за то, что вы стали VIP-клиентами (от 100–200 тысяч долларов в среднем), вам удастся провести полноценный финансовый анализ (если заподозрите подвох, то есть вам просто навязывают какие-либо продукты, бегите оттуда, прихватив свои сбережения).

Ну и третья — воспользоваться услугами квалифицированных и независимых финансовых консультантов. К сожалению, последних в России пока немного (может, это и к лучшему, ведь шарлатанов в этой области хоть отбавляй). Заплатив от 20 до 200 долларов за час, вы сможете получить полноценно составленный финансовый план (не скупитесь, эти деньги вы должны отбить в первый же год при условии, что нашли действительно хорошего специалиста). В случае если вы найдете более дешевый тарифный план на данный вид услуг, сто раз подумайте, почему высококвалифицированный консультант оценивает свою работу в 10 долларов за час.

К слову о женщинах

Исследования, проведенные американской компанией Merrill Lynch Investment среди своих клиентов, показали, что порядка 79 % женщин пользуются услугами финансовых консультантов. Все бы ничего, но! Мужчин, пользующихся советами персональных консультантов, не более 47 %! Кроме того, продуманный финансовый план имеется у 77 % женщин и лишь у 62 % мужчин! При этом результаты капиталовложений у женщин практически на 1/3 успешнее, чем у мужчин! То есть женщины применяют наиболее разумные стратегии входа на рынок и выхода, учитывают налоговые последствия своих вложений и гораздо серьезнее относятся к построению своего портфеля. Кажется, я знаю, в чем тут дело!

Давайте будем честны перед собой, мужчины. Порой мы готовы доказать всему миру (ведь круче нас только горы, выше нас только звезды), что лучше нас в вопросе наших же финансов можем быть только мы, и никто другой. Не знать что-либо или тем более казаться глупым (кому мы нужны, каждый занят самим собой) для нас страшнее, чем потерять весь капитал. Уверенность в том, что мы и сами способны научить основам разработки портфеля и управления им любого смертного (через три дня работы на рынке), затуманивает наш разум до той степени, что мы начинаем чувствовать себя «бэтменами» капиталовложений. Но это, как показывает практика, исключительно до того момента, пока наш замечательный учитель (я имею в виду рынок) не подрежет нам крылья (к сожалению, некоторым и это не сможет помочь). Так что, дорогие и мудрые дамы, снимаю перед вами шляпу (хотя сижу всего лишь в кепке на берегу теплого моря и стучу мыслями по клавиатуре — вот до чего довел меня мой инвестиционный план).

Определите структуру портфеля

Благодаря финансовому анализу мы получаем оптимальную структуру инвестиционного портфеля. Кроме того, мы получаем ответ на вопрос, какие области для капиталовложений помогут нам в создании (сохранении) капитала. Есть области, которые недоступны для некоторых из нас. Одни — из-за недостатка денег (особенно на первом этапе), вторые — из-за недостатка времени, третьи — из-за отсутствия опыта.

А вот и список самых популярных (читайте — доступных) областей (инструментов) капиталовложений для частных инвесторов во всем мире:

? недвижимость;

? простые депозиты;

? индексируемые депозиты;

? облигации;

? акции.

Конечно же, есть еще и:

? драгоценные металлы;

? предметы искусства;

? интеллектуальная собственность;

? венчурные инвестиции (если не знаете, что это такое, то и не забивайте голову).

Есть и другие требующие большого количества знаний, опыта, времени и денег области. Но к популярным, увы, их отнести нельзя. Вернемся к структуре портфеля.

При скромных капиталовложениях, особенно на начальном этапе, структура портфеля может быть и простой. Например, такой, как в табл. 4.

Таблица 4

Набросать структуру портфеля может абсолютно каждый инвестор (диверсификация портфеля, процент туда, процент сюда — что тут такого?). Правда, о его эффективности можно только догадываться. Вполне возможно, вы рискнете поступить именно так и вам повезет (так же, как везет одному инвестору из 100). Ну а если серьезно, то, пожалуй, это один из самых ответственных моментов создания (сохранения) капитала, поэтому прошу вас — отнеситесь серьезнее к созданию своего портфеля, ведь каждый процент в той или иной группе инструментов может либо увеличивать ваши активы, либо препятствовать этому процессу. Представьте, что благодаря точно подобранной структуре портфеля вам удается получать на 2% больше прибыли на свои капиталовложения, чем мне (о, если это так, то можете считать, что вы уже обеспечили себе безбедное будущее), ровно через 25 лет… (Да-да, вы уже знаете, все те же 50 % разницы в созданном капитале.) Хотя, я думаю, вы и без этого примера осознаете важность (правильно) диверсифицированного портфеля, а если нет, то первый же обвал на рынке (а их, поверьте, будет немало) образумит вас. Диверсифицированный (какое длинное и сложное слово, благодаря ему я разработал дикцию) портфель порадует вас, прежде всего на «медвежьем» рынке (так называют периоды падения стоимости тех или иных инструментов), тем, что, в отличие от большинства идеалистов (размечтавшихся романтиков), вы не только сохраните свой капитал, но зачастую и приумножите его.

Однако вернемся к структуре портфеля. Мой опыт (а точнее, то, что я вижу на основе своего портфеля, портфелей моих коллег, друзей и просто вижу) подсказывает, что через 3–4 года увеличится не только ваш опыт (возмутительный повтор слов; если вы прочитали слово «опыт» два раза в этом предложении, то литературный редактор спал в момент правки погрешностей книги), но и ваш капитал. Поэтому структура вашего портфеля может выглядеть, к примеру, так, как показано в табл. 5.

Таблица 5

Не пугайтесь, это всего лишь портфель из 5 групп инструментов (наличные, банковские депозиты, облигации, акции и недвижимость). Просто каждый из них может размещаться не только в разных по степени риска инструментах, но и в разных странах. Пройдет пара лет — и такая структура портфеля будет для вас примитивной, особенно если вы сможете уделять своему финансовому образованию пару-тройку часов в месяц.

И главное — во все вышеперечисленные инструменты удобнее инвестировать через управляющие компании. Например в акции, через ПИФы акций, облигации через ПИФы облигаций и так далее.

ПИФы — это только часть портфеля

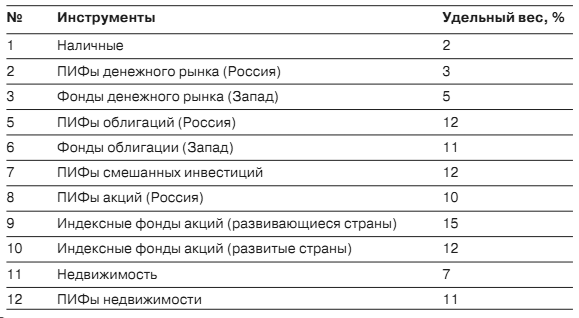

Уверен, что вы уловили мой намек. Нельзя держать все яйца в одной корзине. Даже в пяти разных корзинах (читайте — в разных по степени риска ПИФах), в трех разных комнатах (читайте — в трех управляющих компаниях), но в доме под одной крышей (то есть на одном рынке коллективных инвестиций). Конечно же, на первом этапе инвестирование только через ПИФы — это выход! Особенно учитывая первоначальный уровень опыта, количество свободного времени, размер капитала. Но со временем вышеупомянутые ресурсы растут, например сумма ваших активов (грубо говоря, деньги) будет увеличиваться даже при небольших капиталовложениях. Капитал 100 тысяч долларов можно создать, используя данные табл. 6.

Таблица 6

И естественно, эти деньги должны быть размещены не только в ПИФах. Думаю, что сумму до 150 тысяч рублей можно держать исключительно в ПИФах, а вот уже потом ваши активы потребуют разнообразия (при условии, что вы хотите получать больше прибыли от своих инвестиций). Но это не значит, что в ПИФах нельзя держать большую сумму. Совсем нет! Просто стоит сделать ставку на сильные стороны величины капитала, используя плюсы различных по риску инструментов. Хотя, мне известны и случаи, когда инвесторы преуспевали, инвестируя исключительно в ПИФы. В любом случае — выбирать вам!

Стратегия — 50 % успеха

Как уже было сказано, идеально подходящую именно вашим потребностям и возможностям структуру инвестиционного портфеля можно создать только благодаря финансовому анализу.

А вот благодаря структуре портфеля (точнее сказать, набору инструментов, входящих в портфель) вы должны получить информацию для разработки своей инвестиционной стратегии.

Например, чаще всего стратегии капиталовложения в акции через брокера отличаются от инвестиций через ПИФы. Более того, каждый вид ПИФов (акции, облигации, смешанные инвестиции) и каждый тип (открытый и интервальный) требуют своего подхода. А инвестирование в акции имеет сотни вариантов стратегий, начиная от простейшей системы — купил и держи — и заканчивая сложными стратегиями с использованием систем хеджирования рисков путем продажи фьючерсов.

Вам нужен развернутый пример?

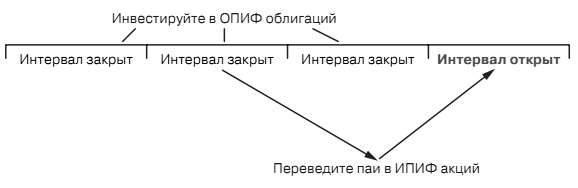

Держите часть простой стратегии!

Представьте, что в вашем портфеле есть интервальные ПИФы акций (либо смешанных инвестиций), которые, как вы понимаете, имеют особенность открывать свои «окна» для погашения или покупки паев в среднем 4 раза в год. А вы при этом используете стратегию примитивного усреднения (ежемесячное приобретение инструментов вне зависимости от изменения их стоимости на рынке). Что делать? Откладывать свои сбережения (ну, например, 5 % от своей зарплаты) под подушку? Конечно же, нет!

Приобретайте паи открытых ПИФов облигаций тех управляющих компаний, в чьи интервальные ПИФы акций вы инвестируете, в те месяцы, когда интервал (окно) закрыт. И переводите их при открытии интервала из открытого ПИФа облигаций в интервальный ПИФ акций (рис. 2).

Данная стратегия имеет несколько плюсов:

? ваши деньги не съедает инфляция, ведь ПИФы облигаций дают в среднем доход, перекрывающий ее;

? многие УК (управляющие компании) выставляют меньшую надбавку (комиссионный сбор) при покупке паев ПИФов облигаций, нежели чем паев ПИФов акций. Тем самым у вас есть шанс сэкономить 0,5–1 % своих сбережений (думаю, что только этот маленький секретик тысячи раз оправдает ваши инвестиции в данную книгу).

Это только одна из многих тонкостей, которые помогают инвесторам экономить (получать) от 1 до 5 % в год. А разница 5% через 10 лет… все верно, приводит к разнице капитала в 50 %.

Мои коллеги с удовольствием поделятся с вами и другими секретами капиталовложения через ПИФы в моем ежемесячном обзоре «Звездные фонды», подписку на который вы всегда можете оформить на сайте www.rich4you.ru.

Отберите ПИФы

Многие полагают, что выбор ПИФа — это первопричина успеха.

Конечно же, это не так. Безусловно, это важно, но это только часть успеха при инвестировании через ПИФы. Правда, без этой части (как, впрочем, и любой другой) мы вряд ли сможем обыграть рынок.

Давайте поговорим о том, как не нужно отбирать фонды.

Красота — страшная сила

Особенно если красота заложена в название ПИФа. Я поклонник ярких лейблов и оригинальных названий! Мне и самому довелось придумать пару-тройку коммерчески успешных брендов.

И если бы мне пришлось поработать над названием ПИФа, то, поверьте, я бы его сделал с прицелом на конечного потребителя.

Но вот выбирать ПИФ по названию мне бы никогда в голову не пришло. Несмотря на это хочу вам поведать одну замечательнейшую историю.

Один мой знакомый (из тех, кто подтверждает изречение «Нет пророка в своем отечестве») воспользовался рекомендацией сотрудника банка (с которым случайно познакомился на какой-то вечеринке) и проинвестировал свои сбережения в фонд с очень серьезным названием «Красная площадь — акции компаний с государственным участием» под управлением ЗАО «Управляющая компания Банка Москвы».

На мой вопрос, почему он сделал именно такой выбор, он ответил:

— Во-первых, мне его порекомендовал профессионал, — было бы удивительно, если бы он порекомендовал ему ПИФ управляющей компании другого банка. — Во-вторых, это фонд с государственным участием, а это, как ты понимаешь, какая-никакая гарантия, — эх, друзья, как тут не вспомнить дефолт 98 года. — Ну и в-третьих, название «Красная площадь» мне внушает огромное доверие!

Кто бы мог подумать! Я ожидал услышать от него хоть какие-то аргументы, а услышал то, что повергло меня в шок!

И этот человек искренне верит в то, что он сделал выбор на основе самых лучших критериев.

Хочу официально заявить: ПИФ «Красная площадь» — «акции компаний с государственным участием», может быть, станет успешным фондом, а может, и нет (так уж случилось, ребята, вы придумали шикарное название и поэтому я немного «разомну вам кости»). В любом случае время покажет. ПИФу на момент написания книги всего полгода, так что нам рано о чем то говорить (хотя я искренне желаю управляющим этого фонда удачи).

При этом, дорогой мой читатель, хочу сказать: худшее, что можно сделать при выборе ПИФа, — это выбирать его по названию. И все же давайте разберем доводы моего, как вы понимаете, бывшего знакомого (стали бы вы общаться с человеком, который вас выставил этаким глупцом на всю страну?).

Порекомендовал профессионал. Ну что на это скажешь!

Наверное, ничего. Хотя, постойте, а на основе каких критериев производил вышеупомянутый профессионал оценку работы данного фонда? Уверяю вас, за несколько месяцев работы критериев, которые могли бы дать нам материал для оценки работы фонда, нет!

Фонд с государственным участием. Уверен, что даже маркетологи обсуждаемого ПИФа не ожидали, что найдутся «экземпляры», которые, увидев в названии фонда словосочетание «с государственным участием», решат, что государство каким-либо образом участвует своими активами (а может, и гарантией прибыли) в деятельности ПИФа. Конечно же, это не так! Но надо отметить — ход хороший.

Красная площадь. Против лома, как говорится, нет приема!

В подсознании большей части населения нашей страны Красная площадь ассоциируется с самыми приятными и торжественными моментами жизни, но к прибыли это не имеет никакого отношения!

Месторасположение

В отличие от жителей двух столиц, инвесторам, живущим в регионах, приходиться делать выбор из небольшого числа ПИФов.

Ведь не секрет, что 80 % привлекательных для управляющих компаний инвесторов сегодня живут в пределах Садового кольца. А выстраивание региональной агентской сети по всей стране ради 20 % инвесторов, к сожалению, нерентабельно. Кто-то развивает супермаркеты ПИФов, кто-то сотрудничает с банковскими сетями, но надо признать — пока коллективные инвестиции не станут востребованы основной частью населения, в народ по настоящему из управляющих компаний не тронется никто.

При общении с региональными пайщиками становится ясным — они не знают, как приобрести паи ПИФов тех компаний, которые оформляют заявки в других городах. Им кажется, что единственно возможный вариант — это, купив билет на паровоз, домчаться до первопрестольной для покупки паев таких далеких ПИФов. В сложившейся ситуации лучше не инвестировать в ПИФы вообще, чем инвестировать в какие попало. Но постойте, постойте, не все так плохо, у инвесторов есть выход!

Для оформления заявки на приобретение паев ПИФов необходимы реквизиты вашего текущего счета, который вы можете открыть в любом банке, и паспорт. И если вы не можете сделать что-то сами, то за вас это может сделать кто-нибудь другой! Какой замечательный закон жизни! В нашем случае инвестору необходимо, оформив доверенность на родственника или друга (форму требуйте в управляющей компании), переслать ее ему вместе с копией своего паспорта. И все (по крайней мере, для вас)! Доверенное лицо, оформив заявку на приобретение паев выбранных ПИФов (в офисе компании), перешлет вам все необходимые данные. А дальше? Дальше переведите со своего счета на счет управляющей компании деньги и ждите выписку, которую вам должны прислать по почте (правда, есть еще «феодалы» с ужасным сервисом, которые не предоставляют данной услуги, — кстати, это показатель работы компании).

Второй вариант — это покупка паев ПИФов через биржу.

И пусть сегодня можно приобрести паи только нескольких десятков ПИФов. Главное, что паи наиболее привлекательных фондов ликвидны. Как биржи, так и управляющие компании заинтересованы в выводе паев своих ПИФов на рынок. Инвестировать в ПИФы через биржу безумно просто и выгодно! Я получаю огромное удовольствие от этого процесса. Благодаря системе интернеттрейдинга можно использовать сложные стратегии капиталовложения в ПИФы, не выходя из офиса или дома, затрачивая на все операции лишь несколько минут. Как вы понимаете, в обычной ситуации необходимо добраться до управляющей компании, а затем, написав заявление, ждать в течение недели, пока на ваш счет поступят деньги. Кроме того, у инвесторов появилась возможность продавать и покупать паи интервальных ПИФов даже в те моменты, когда интервал в самой управляющей компании закрыт.

Так что выход есть, да еще и два!

Доходность

Пожалуй, это наиболее популярный метод отбора ПИФов.

И попробуй поспорь с железной логикой того, что раз так хорошо работали вчера, так же будут работать и в будущем. Мысль, безусловно, верная, но вот к такому параметру, как доходность, отношения никакого не имеет. Исследования, которые провел Эндрю Кларк из авторитетного агентства Lipper, показывают, что менее 25 % американских взаимных фондов акций, лидирующих по параметру доходности на отрезке 3 лет, были в таком же списке лидеров (20 % с наилучшим показателем доходности от числа всех фондов) в предыдущий трехлетний период (исследования проводились на всех отрезках в 3 года в период с 1989 по 2004 год). То есть 75 % тех ПИФов, которые сейчас входят в число самых доходных (20 %), в следующие 3 года не покажут таких же высоких (по отношению к другим ПИФам и рынку) результатов! Получается, что инвесторам необходимо гадать в соотношении 1 к 4, чтобы выбрать подходящий ПИФ. Готовы рискнуть? Смелее, вы будете далеко не первыми! 80 % инвесторов выбирают ПИФы по параметру доходности. Но хочу вас предупредить — при таком раскладе рынок вам не обыграть.

На российском рынке ситуация еще более интересная. В связи с небольшим количеством ПИФов, существующих более 3 лет, делать выбор на основе доходности вообще не представляется возможным. Из 17 открытых и интервальных ПИФов акций (проработавших более чем 3 года) можно отобрать 4 лидера (хотя 20 % — это 3,4 ПИФа), но через 3 года по статистике в четверке лидеров в среднем окажется 1 (а точнее, 0,85 %)! Какой? Загадка не из легких! Конечно, я догадываюсь, какой, но уж точно определил его я не на основе данных об изменении стоимости пая за прошедший период.

При этом надо отметить, что выбирать из ПИФов, проработавших более 3 лет, — это достаточно мудрый поступок! Ведь большая часть пайщиков отбирает ПИФы, основываясь на доходности за последний год, 6 месяцев, квартал или того хуже — МЕСЯЦ! При выборе, основываясь на доходности за последние 12 месяцев, инвестор может умножить свои риски в несколько раз. Что уж говорить о периодах в месяц или квартал.

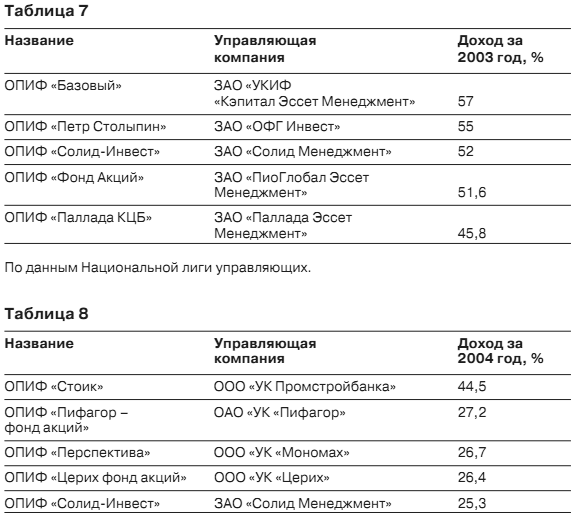

Но давайте перейдем от слов к делу. В табл. 7 представлена пятерка самых доходных открытых ПИФов акций по итогам работы за 2003 год.

А табл. 8 иллюстрирует пятерку самых доходных ПИФов акций за 2004 год. Как вы видите, только один ПИФ оказался в лидерах вновь.

По данным Национальной лиги управляющих.

О чем это говорит? Пока ни о чем, давайте посмотрим дальше.

Вернитесь к табл. 3 на стр. 15 и взгляните на картину целиком.

Один ПИФ остался в стане лидеров («Солид-Инвест»), один смог превзойти реальный рост рынка («Базовый»), один превзошел официальный рост рынка («Петр Столыпин»), один проиграл рынку («Паллада КБ»), ну и наконец, еще один «спустил» деньги пайщиков (скорее всего, в рекламу — москвичи ее лицезрели круглый год), показав отрицательный результат («ПиоГлобал Фонд Акций»).

Пять лидеров по итогам 2003 года закончили на пяти совершенно разных местах год последующий. Продолжать можно бесконечно. Доходность (особенно за период последних 12 месяцев) ни о чем не говорит. Она была, и рассчитывать на нее в будущем не стоит! Хорошо, если вы угадаете, а если нет?

Сверхдоходность

Сверхдоходность должна насторожить вас. У меня к вам вопрос: как может управляющий ПИФа обыграть рынок на отрезке в 1 месяц на 15–20 % и более? А ведь мы видим время от времени такие фокусы от новорожденных ПИФов. И это при том, что существуют значительные ограничения со стороны ФСФР. Последние связаны, например, с тем, что на счетах УК должна оставаться сумма для текущих взаиморасчетов с пайщиками, что нельзя консолидировать более 10 % активов фонда в акциях одного эмитента, что нельзя использовать инструменты с низкой ликвидностью (второго эшелона) и т. д. Как это можно сделать, если на рынке в течение месяца не было инструментов, которые выросли бы больше чем на 10 %? Точного ответа у меня нет. Ведь такие результаты невозможно объяснить. Да и зачем это делать? Ведь вероятность того, что ПИФ будет и в дальнейшем показывать столь сумасшедший результат, практически равна нулю. Привлекая своими трюками наивных пайщиков, волшебники-шарлатаны не собираются вкладывать свои сбережения в инвесторов всегда (а вы думаете, откуда берется такая прибыль?). Меня не только настораживают подобные результаты, они меня отталкивают, я вывешиваю таким компаниям ЧЕРНЫЙ ФЛАГ! И уж точно не собираюсь об этом молчать, а тем более откликаться на заманчивые предложения PR-компаний этих результатов в своих статьях и книгах. Но отбросим эмоции, раз нас не интересует доходность ПИФов (в прошлом), о сверхдоходности и говорить не придется. Подводя итог, хочу сказать, что, к сожалению, у инвесторов нет методов для выявления ПИФов, которые будут самыми доходными в будущем! Но зато есть методы, позволяющие выбрать те фонды, которые превзойдут рынок! А к этим методам ни название, ни месторасположение, ни доходность никакого отношения не имеют.

Не ловите сверхдоходные ПИФы, отбирайте те, что будут обыгрывать рынок в среднем!

Предлагаю не играть (гадать), а инвестировать.

То, о чем стоит узнать прямо сейчас

Ну что, настал момент поговорить серьезно! Отбирая ПИФы, мы должны понимать, что существует как количественно-коэффициентная, или рыночная, так и неколичественно-коэффициентная, или нерыночная, оценка деятельности управляющих.

К количественным (рыночным) показателям, прежде всего, стоит отнести:

? оценку умения управлять рисками;

? оценку средней доходности портфеля;

? оценку относительного изменения доходности портфеля фонда по сравнению с доходностью рынка.

К неколичественным показателям (нерыночным) относятся:

? рейтинг специализированного депозитария;

? рейтинг аудитора;

? рейтинг контрагентов;

? аффилированность управляющей компании;

? изменения в составе собственников и менеджмента управляющей компании;

? количество специалистов компании;

? издержки.

Безусловно, произвести оценку рыночных показателей гораздо проще, чем нерыночных. Сложность заключена в непрозрачности структур управляющих компаний. Не всегда ясно, кто производит внутренние процедуры (и какие). Обычному пайщику «за кулисы» вход заказан. Но и в этой ситуации решения есть. Хотя, давайте обо всем по порядку.

Оценка умения управлять рисками портфеля фонда

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Паевые инвестиционные фонды (ПИФы)

Паевые инвестиционные фонды (ПИФы) По сути, паевые инвестиционные фонды – это одна из разновидностей доверительного управления. Средства многих инвесторов объединяются вместе и становятся достаточными для приобретения множества разных ценных бумаг. Это форма

Глава 6. Инвестирование в ПИФы

Глава 6. Инвестирование в ПИФы Невежество – слишком дорогое удовольствие для инвесторов. Владимир Савенок Что такое инвестиционный фонд? Это одна из стратегий инвестирования – совместный вклад многих инвесторов (пайщиков) в акции, облигации, недвижимость и т. д.

ВАШ РЫНОК

ВАШ РЫНОК Следующее, что очень важно, но практически никто не придает этому значения: Вам нужен качественный рынок.Признаки качественного рынка:Во-первых, у него должна быть проблема, и он должен быть по этому поводу сильно эмоционально заряжен.Во-вторых, рынок, в который

1. Фирма и рынок

1. Фирма и рынок Как же функционирует современный капиталистический рынок? Каковы те условия, в которых смогла возникнуть и очень успешно — не только для себя, но и для экономики в целом — развить свою деятельность фирма «Сони»? Вопрос этот еще относительно недавно мог бы