ЕНВД

ЕНВД

При исчислении и уплате ЕНВД не имеет значения размер реально полученного дохода – предприниматель руководствуется размером вмененного ему дохода.

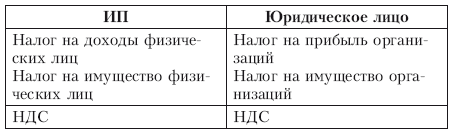

Последний устанавливается НК РФ и заменяет другие налоги (табл. 5).

Таблица 5

Налоги, которые заменяет ЕНВД для ИП и юридических лиц

Налогообложение предпринимательской деятельности в РФ меняется часто. Имеющиеся системы постоянно дополняются, пересматриваются и регулируются. Поэтому начинающим бизнесменам при выборе той или иной налоговой системы необходимо консультироваться с юристом, опытным бухгалтером или экономистом.

С 1 января 2013 года переход на уплату ЕНВД осуществляется добровольно.

Условия перехода для ИП:

– количество сотрудников не превышает 100 человек;

– в местном нормативном акте указан осуществляемый ИП вид деятельности;

– деятельность ИП не осуществляется в рамках договора простого товарищества или доверительного договора. Условия перехода для юридических лиц:

– количество сотрудников не превышает 100 человек;

– в местном нормативном акте указан осуществляемый юридическим лицом вид деятельности;

– деятельность юридического лица не осуществляется в рамках договора простого товарищества или доверительного договора;

– юридическое лицо не относится к категории «крупнейший налогоплательщик»;

– доля участия в предприятии других юридических лиц не превышает 25 %;

– налогоплательщик по роду своей деятельности не относится к учреждениям образования, здравоохранения и социального обеспечения.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

ГЛАВА 6 Применение специального налогового режима: ЕНВД

ГЛАВА 6 Применение специального налогового режима: ЕНВД Система налогообложения в виде единого налога на вмененный доход для определенных видов деятельности вводится в действие законами субъектов Российской Федерации и может применяться по решению субъекта

Малитиков Павел Николаевич

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉