Введение Расти или не расти

Введение

Расти или не расти

Мне уйти или остаться?

Из песни группы Clash

? В долгосрочной перспективе именно рост определяет экономические показатели, да и саму жизнеспособность компании. Если на протяжении одного экономического цикла выручка компании растет медленнее, чем ВВП, вероятность ее ухода с рынка до начала следующего экономического цикла возрастает в пять раз

? Большие компании действительно могут поддерживать темпы роста выше среднего и обеспечивать увеличение акционерной стоимости на протяжении двух экономических циклов и более

? Многим компаниям, испытывавшим трудности в течение одного экономического цикла, удавалось исправить ситуацию в следующем

? Самое сложное — это поддерживать доходность в отсутствие роста.

Начнем с простого вопроса. Могут ли крупнейшие по объему выручки компании рассчитывать на устойчивый рост в течение длительного времени?

Обратимся к истории и выделим американские компании, которые в 1984 г. входили в сотню крупнейших[6]. Мы выбрали США, так как в этой стране есть самая полная статистика по крупнейшим мировым компаниям. Восьмидесятые же годы интересны тем, что, с одной стороны, не так уж много лет прошло с тех пор и мы можем адекватно оценить данные об эффективности за эти годы, но с другой стороны — это достаточно большой промежуток времени, вместивший два четко выраженных экономических цикла: 1984–1994 гг. и 1994–2004 гг. Экономические циклы рассматривать удобнее, чем десятилетия или иные временные отрезки. Хотя различные отрасли развиваются в различных условиях, мы можем быть уверены в том, что общий экономический контекст для них одинаков, если проследим их показатели за два экономических цикла. Мы рассмотрим два показателя за этот период: рост выручки и создание акционерной стоимости, определяемой как совокупный доход акционеров (СДА).

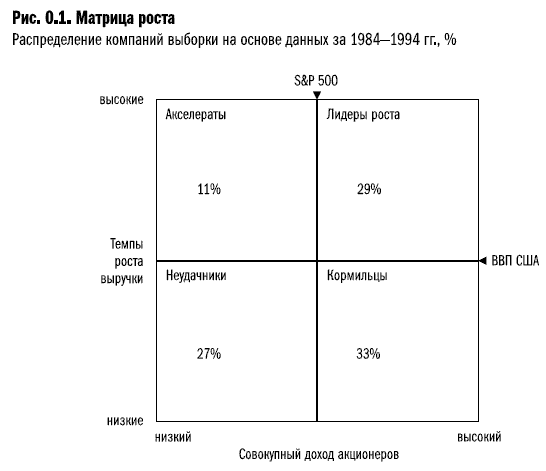

Начнем с анализа результатов деятельности компаний в течение первого экономического цикла. На рис. 0.1 мы сгруппировали компании по совокупному доходу акционеров и по темпам роста выручки, используя в качестве пороговых значений биржевой индекс S&P 500 и ВВП США.

Используя биржевой индекс для разбивки компаний по СДА, мы получаем ответ на практический вопрос: «Стоило ли акционеру вкладывать деньги в эту компанию или лучше было бы инвестировать в индексный фонд?»

Группировка компаний по темпам роста выручки относительно ВВП позволяет определить их место в широком макроэкономическом контексте. Благодаря этому становится яснее суть стоящих перед компанией проблем: к примеру, если выручка растет медленнее, чем ВВП, компания может столкнуться с проблемой роста издержек при снижении цен.

Положение компании в матрице определяется ее показателями в течение первого цикла 1984–1994 гг. В правом верхнем квадранте представлены компании с высокими темпами роста выручки и высоким СДА — «лидеры роста». В правом нижнем квадранте находятся компании, которые отстают по темпам роста выручки, но опережают остальных по созданию акционерной стоимости, — «кормильцы». В левом нижнем квадранте расположены компании, отстающие по обоим показателям, — «неудачники». Наконец, в левый верхний квадрант попали компании с относительно более высокими темпами роста выручки при довольно низких показателях СДА — «акселераты».

Рассмотрим каждый из квадрантов матрицы.

Устойчивость лидеров роста

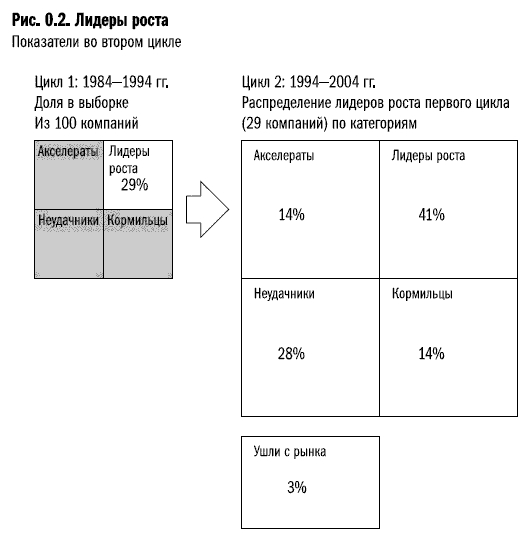

В конце первого экономического цикла, в 1994 г., 29 % компаний из нашей выборки были лидерами роста: они опережали фондовый рынок и экономику в целом по темпам роста выручки и акционерной стоимости. У типичного лидера среднегодовые темпы роста (CAGR[7]) совокупного дохода акционеров составляли 18 %, а выручки — 9 %. Любой инвестор будет в восторге от таких результатов.

Еще более впечатляют данные на конец второго экономического цикла — 2004 г.: две из пяти компаний-лидеров (41 %) сохранили ведущие позиции (рис. 0.2). Таким образом, и в следующем цикле они опередили фондовый рынок и экономику в целом по темпам роста выручки и по доходности для акционеров.

Упадок кормильцев

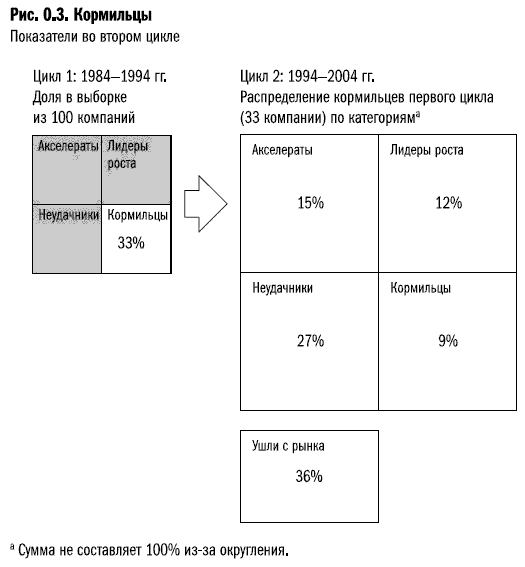

В первом экономическом цикле компании-кормильцы обеспечили своим акционерам такой же уровень доходов, как лидеры роста, хотя по темпам роста выручки они отставали от экономики в целом. Однако во втором цикле удача отвернулась от них (см. рис. 0.3). Лишь 9 % компаний из 33 — Southern Company Consolidated Edison и ITT — смогли сохранить вплоть до 2004 г. высокие доходы для акционеров при низких темпах роста выручки.

Что же случилось с остальными? Чуть более трети ушли с рынка — большинство из них были поглощены другими компаниями. Руководство компаний-кормильцев посчитало, что для акционеров продажа активов выгоднее, чем продолжение самостоятельной деятельности. Таким образом, доля ушедших с рынка кормильцев в 12 раз больше, чем соответствующий показатель лидеров роста. Девять компаний (27 %) продолжали медленно расти и не смогли обеспечить своим акционерам доходность на среднерыночном уровне. В следующем цикле они перешли в категорию неудачников (темпы роста выручки и доходы акционеров упали ниже среднего уровня).

Еще 27 % сумели значительно увеличить темпы роста выручки. Четыре компании (Burlington Northern Santa Fe, Exxon Mobil, ConocoPhillips, Chevron) в следующем цикле стали лидерами роста, укрепив свои позиции путем слияний и поглощений. Оставшиеся пять компаний смогли ускорить темпы роста выручки, но им не удалось увеличить доходы акционеров, и они перешли в категорию акселератов.

Эти данные показывают, что кормильцам трудно сохранять свои позиции в долгосрочном плане. Хотя крупная компания может в течение некоторого времени обеспечивать высокий акционерный доход за счет роста операционной эффективности, в конечном итоге неспособность обеспечить рост выручки заведет ее в тупик: либо у компании упадет доходность, либо ее поглотят.

Компании-кормильцы удивили нас. В первом цикле они казались непотопляемыми, это были предсказуемые компании с солидными прибылями. Однако без роста их доходность стала сокращаться.

А что произошло с компаниями, которые отличались низкой доходностью в течение первого цикла? Смогли ли они в следующем цикле создать условия для роста выручки и акционерного дохода?

Возрождение неудачников

Компании-неудачники в первом цикле отставали и по темпам роста выручки, и по уровню дохода акционеров, однако во втором цикле они фактически обошли кормильцев (рис. 0.4). Так, 38 % неудачников «выздоровели» и принесли своим акционерам доход выше среднего, в то время как среди кормильцев доля таких компаний составила 21 %.

Похоже, что полный провал — более мощный катализатор роста, чем успокоенность, возникающая при достижении неплохой доходности вопреки медленному росту.

Неопределенное будущее акселератов

Перейдем к четвертой группе. Компании-акселераты по темпам роста обгоняли американскую экономику, но отставали по доходам акционеров. Более трети из них (четыре компании) во втором цикле смогли достичь лучших показателей СДА (см. рис. 0.5). Другая треть скатилась в категорию неудачников, 18 % были поглощены, и только 9 % остались в своей категории. Сложно прийти к определенным выводам на основании данных всего по 11 компаниям. Но похоже, что акселератам скорее свойственно перемещаться в другие группы, чем сохранять свои позиции.

Рост, выживание и акционерная стоимость

Какие выводы вытекают из анализа этих показателей в долгосрочном плане?

Рост действительно имеет большое значение, причем не только для достижения хороших результатов, но и для выживания компании. Примечательно, что компании, которые в первом экономическом цикле по темпам роста отставали от ВВП, в пять раз чаще уходят с рынка в течение следующего цикла, чем быстрорастущие компании. Это особенно интересно, если учесть, что шансы на выживание у компаний с высокой и низкой доходностью примерно равны. Очевидно, что первоочередное значение имеет рост, а не совокупный доход акционеров.

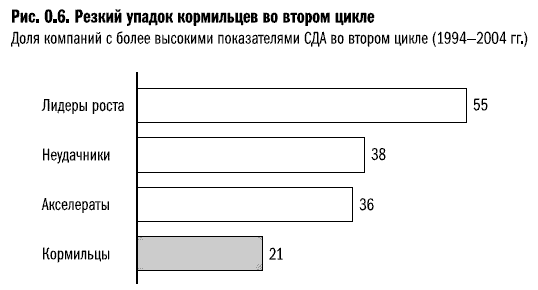

Более того, компании, у которых в первом цикле были более высокие темпы роста выручки (при любом уровне СДА), в следующем цикле, как правило, чаще давали своим акционерам более высокие доходы. Две пятых лидеров роста первого цикла сохранили хорошие позиции по темпам роста выручки и по акционерной стоимости, а более половины (55 %) продолжали наращивать акционерную стоимость высокими темпами. Интересно, что и неудачники, и акселераты имели более серьезные шансы выжить и достичь высокого СДА, чем кормильцы — эта последняя категория оказалась самой невезучей (рис. 0.6).

Почему так происходит? На первый взгляд это удивительно, однако тяжелое положение компаний-кормильцев вполне объяснимо: в течение первого цикла многие из этих компаний работали в медленно растущих отраслях (как мы говорим, в отраслях со слишком слабым «попутным ветром»). В следующем цикле в этих отраслях произошла консолидация.

Большинство кормильцев, которые не были поглощены другими компаниями, продолжали бороться с низкими темпами роста выручки и доходов. Но в этих отраслях не удается компенсировать низкие темпы роста лишь путем сокращения издержек или проведения реструктуризации. Рост можно было обеспечить только в том случае, если бы они начали проводить слияния и поглощения или изменили профиль деятельности. Если обратиться к нашей матрице, то видно, что во втором цикле наблюдался значительный регресс по мере сокращения ожиданий в отношении роста совокупной доходности акций.

Вы можете спросить, характерно ли это только для США. Нет — мы наблюдаем аналогичные процессы и в других странах.

В Европе устойчивый рост выручки также является важнейшим фактором, определяющим создание акционерной стоимости в долгосрочной перспективе. Медленнорастущие компании отстают от средних показателей рынка в течение 10–20 лет. Вероятность приобретения этих компаний невелика, отчасти потому, что большинство сделок слияния и поглощения в Европе заключается в бурно развивающихся отраслях, таких как фармацевтическая. Другая причина, возможно, в том, что в Европе пока не наблюдается активной консолидации отраслей. Со временем этот процесс, очевидно, будет набирать обороты, что во многом обусловлено высокой фрагментированностью отраслей в европейских странах. Фонды прямых инвестиций (по мере усиления их роли) могут способствовать ускорению этого процесса, особенно в части ухода компаний с рынка.

В Азии связь между доходностью и ростом примерно такая же. Мы проанализировали данные по ведущим компаниям, действующим на крупных рынках: в Японии, Австралии, Индии, Малайзии, Индонезии, Гонконге, Корее и на Тайване (там, где было возможно получить достоверную информацию за два последних экономических цикла). Как и в США, почти во всех этих странах очень немногие компании, в течение двух экономических циклов отстававшие от роста ВВП, смогли превзойти рыночные показатели. Главная особенность этих стран (кроме Австралии и особенно Японии) в том, что азиатские рынки слияний и поглощений менее развиты, здесь компании реже расплачиваются за низкую доходность потерей своей независимости.

Пора уходить?

Компании, которым не удается добиться стабильного роста выручки, рано или поздно сталкиваются с проблемой низкого уровня доходов акционеров и нередко становятся объектом поглощения. Даже крупные компании могут оказаться в ситуации, когда им придется сделать выбор: расти или уйти с рынка.

Компаниям вовсе не обязательно во что бы то ни стало сохранять свою независимость. Вариант продажи бизнеса часто не оценивают по достоинству. Уход с рынка путем продажи активов может быть правильной стратегией, приносящей выгоды акционерам. Наш анализ категории неудачников показал: из компаний, принявших решение о продаже бизнеса, наилучшие результаты получили те, которые обеспечивали своим акционерам прибыль примерно на уровне кормильцев и лидеров роста и не затягивали с продажей бизнеса.

К примеру, после дробления активов AT&T два американских оператора местной телефонной связи, Ameritech и BellSouth, решили продать свой бизнес[8] и в итоге опередили по уровню доходности других игроков, продержавшихся на рынке до 2007 г., — «новую AT&T» (ранее SBC Communications) и Verizon (созданную на основе Bell Atlantic). Ameritech, первой принявшая решение о продаже активов, принесла акционерам самый высокий доход. Осуществив продажу в 1999 г., Ameritech удачно выбрала время: интерес инвесторов к телекоммуникационной отрасли был огромен, и рыночная стоимость компаний взлетела до небес. Хотя если рассматривать картину в целом, все не столь однозначно. Так, «новая AT&T» в 2006 г. добилась рекордного уровня совокупного дохода акционеров (34 %), а в последние годы за счет слияний и поглощений сформировала портфель активов, позволивший занять прочные лидирующие позиции в телекоммуникационной отрасли США.

Решение о продаже бизнеса может оказаться как правильным, так и ошибочным, однако стоит помнить о такой возможности хотя бы в отношении части активов. После детального изучения взаимосвязи между ростом и созданием акционерной стоимости мы пришли к заключению, что у компаний есть лишь два варианта: расти или покидать рынок.

— Проведенный нами анализ источников совокупного дохода акционеров показывает, что ключевые факторы создания акционерной стоимости в долгосрочном плане — это увеличение выручки и операционной прибыли, выплата дивидендов акционерам и изменение ожиданий относительно будущих доходов.

— Есть два пути роста: быстрый рост при стабильной или увеличивающейся операционной прибыли либо умеренный рост при увеличивающейся операционной прибыли.

— В отсутствие роста у компании также есть два пути создания акционерной стоимости: она либо возвращает акционерам значительную часть инвестированного капитала, либо уходит с рынка, став объектом поглощения.

— В долгосрочной перспективе любая другая стратегия скорее всего приведет к падению доходности ниже среднерыночного уровня.

Для читателей, желающих глубже изучить вопросы роста, мы приводим материалы с детальным описанием проведенного анализа в Приложениях А и Б.

Наконец, нужно отметить, что рост не обязательно сопровождается повышением уровня риска. У быстрорастущих компаний бета-коэффициент или волатильность цены акций не превышают значений, характерных для компаний с низкими темпами роста[9]. Можно утверждать, что на динамичном мировом рынке остановка в развитии — это более рискованная стратегия с точки зрения долгосрочных результатов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

«Мысленный слепок», который помогает расти

«Мысленный слепок», который помогает расти А теперь давайте обсудим мощный способ использования видения, известный под названием «мысленный слепок»[94], который наглядно демонстрирует, как тренировка разума может повысить эффективность физических тренировок.Если

Оптимизируйтесь, чтобы расти

Оптимизируйтесь, чтобы расти Раньше компании росли медленно и методично. Создайте продукт, добейтесь успеха на местном или региональном уровне, затем развивайтесь шаг за шагом, выстраивая продажи, дистрибуцию, каналы обслуживания клиентов и наращивая

Глава 8. Спешите учиться и расти

Глава 8. Спешите учиться и расти Зорко одно лишь сердце. Самого главного глазами не увидишь. АНТУАН ДЕ СЕНТ-ЭКЗЮПЕРИ Какой ваш самый ценный финансовый актив? Как ни удивительно, но это вовсе не ваш дом, инвестиции или банковский счет. Это ваша способность зарабатывать

Зачем расти?

Зачем расти? Люди любят спрашивать: «Какого размера ваша компания?». Это всего лишь пустой разговор, но они не ждут от вас скромного ответа. Чем больше цифра, тем более впечатляющим, профессиональным и могущественным вы кажетесь. «О, здорово!» – скажут они, если в вашей

Расти или проиграешь

Расти или проиграешь Мой учитель М. Е. Литвак озвучил много гениальных мыслей о целеполагании.«Вдохновляющая цель ведет к соединению с собой. В глубине души мы знаем, что способны на большее, чем достигли на сегодняшний день.Если человек хочет что-то изменить в своей

Решение № 7 Я буду расти или «засыхать»?

Решение № 7 Я буду расти или «засыхать»? Нынешний кризис отражается и на личной жизни каждого из нас. Мы можем воспринимать трудности, как повод «закалиться» и стать сильнее или как повод плакать о потерях и проявлять свою уязвимость. Я от всей души призываю вас: ищите