9. Кредит

9. Кредит

Кредит без причины — признак дурачины

Е. Кнутов

Кредиты заполонили нашу жизнь. По уровню кредитования Россия занимает одну из лидирующих позиций в мире. А сумма взятых обязательств давно превышает сумму, возможную к возврату, согласно исследованиям Национального бюро кредитных историй.

Уже за первый квартал 2015 года заемщики потратили 41 % своего дохода на погашение кредитов. И такой уровень несет риски как для банков, так и для заемщиков, а что еще хуже — ухудшается платежная дисциплина заемщиков. Нормальный показатель выплаты кредитов не должен превышать 20–30 процентов от доходов заемщика.

Когда же население прекратит такое пагубное для себя поведение? Неизвестно, видимо, — пока не утолит свой потребительский голод. Я предлагаю вам задуматься над этим.

А пока все новые и новые организации появляются и предлагают различные программы кредитования. Идет массированная атака со всех информационных каналов о разных кредитах:

— автокредит;

— кредит на квартиру (ипотека);

— кредит на учебу;

— кредит на отпуск;

— кредит на кредит;

— кредит до зарплаты (самое популярное и самое чудовищное сейчас).

Очень сложно выработать иммунитет против такой хорошо спланированной психологической атаки, особенно тем, кто не очень контролирует свои возможности и желания, и неохотно изучает финансовые науки. В сознание вбивается простая мысль: «Зачем ждать или больше и лучше работать? Возьми кредит, он решит все твои материальные проблемы». Но, к сожалению, кредит ничего не решает, а лишь создает иллюзию доступности недоступного.

Если население было бы более финансово подкованным, оно по-другому подходило бы к назначению кредита. Большинство населения видит единственное назначение кредита — быстрые деньги, сейчас и ни минутой позже, которые нужны, чтобы закрыть их материальные потребности.

И хорошо если человек умеет ограничивать себя, контролировать, осознает ответственность за происходящее, а вот если нет — то впереди его ждет незавидная судьба или «кредитное колесо»[16]. И такого населения у нас много, и не надо думать, что это не может случиться с вами — воздействие найдется на любого, нужно время и ситуация. А платежеспособность в наше время может измениться в любую сторону, и если она отрицательная, вот тогда и наступает соблазн искусственно ее улучшить за счет кредитования.

Многие из нас брали кредит в той или иной форме. Я брал и товарный, и наличными, и даже микрокредит. Вспомните, а какой брали вы? И припомните вот что, был ли кредит реально полезным, можно было бы без него обойтись, много ли вы решили своих проблем с помощью него, а главное — какими были обстоятельства, когда вы принимали положительное решение (особенно если это покупка большого ТВ (8 раз)).

Удивляет не то, что кредитов берут так много, а на что их берут: на бытовую технику, на дорогие гаджеты, на авто, на отдых в Турции, на ремонт квартиры. Но очень мало (в %) кредитов берут на дело: на свою учебу или учебу ребенка, на реализацию идеи, на занятия спортом, на укрепление и/или поправку здоровья.

Отличительная черта нынешнего кредитования — люди часто берут кредит, не уверенно чувствуя себя платежеспособным или финансово-независимым (например, человек работает по найму в частной компании):

— авто за 1 млн. при з/п 50000 рублей;

— ТВ (9 раз) за 50000 при з/п 20000 рублей;

— микрозайм до зарплаты в 5000 при з/п 15000 рублей (под 300 % годовых);

— кредит на погашение другого кредита на лучших условиях (это уже очевидное признание себя неплатежеспособным).

Еще отмечу, что кредиты это своего рода вид зависимости, один раз взял — расплатился — можно еще. Кажется, что все так легко, можно теперь и побольше даже взять. Это такая же зависимость, как и интернет, алкоголизм, шопоголизм. А при таких зависимостях, как мы знаем, очень плохо думается, и принимаются неверные решения.

Если быть финансово грамотным, рассудительным, дисциплинированным (редкое сейчас качество), то можно приобрести любой необходимый товар (кроме разве что квартиры или дома), и даже автомобиль. Просто надо следовать определенным правилам и все, что вы действительно желаете, станет вашим.

Я не говорю, что не нужно брать кредит вообще, иногда он необходим, но это должно быть осознанное действие, четкое понимание необходимости. А если у вас «потребительский голод», то поверьте, его никогда не утолить. Очень многие думают, вот сейчас куплю и все, успокоюсь, стану жить более комфортно, но не становится ни спокойно, ни комфортно — появляется другой раздражитель. А еще частенько возникает скользкая мысль «хочу жить как все, а еще лучше — жить богаче».

Но не в этом заключается функция кредита. Она заключается в усилении текущей позиции, переломе финансовой ситуации для дальнейшего развития, получении больших дивидендов в будущем. В экономике есть этому определение — кредитное плечо[17]. Даже в форексе оно действует: когда собственных средств трейдера не хватает, помогает кредитное плечо торговой площадки («кухни»).

Есть «умные» кредиты, которые помогают сделать финансовую позицию лучше, эластичнее, а есть «глупые» кредиты, которые тормозят развитие или ограничивают свободу движения собственных средств.

Также надо рассматривать кредиты и бытовые: на учебу, на идею, автомобиль (для решения задач) — это хорошие кредиты. Но у людей устойчивое мышление — зачем брать деньги в заем на что-то эфемерное, не поддающееся описанию и оценке? А кредит на дорогое авто или отпуск — возможность познать радость сейчас, показать свою значимость знакомым и близким, почувствовать себя важным (ЧСВ[18]). Можно будет себя холить и лелеять — вот это просто и понятно.

Тут нужен другой уровень мышления, со стороны посмотреть надо и на себя, и на ситуацию. Подумайте еще раз, для чего вам действительно нужен кредит, можно ли обойтись без него и найти другой способ решения задачи.

Единственный кредит, которого не избежать современному человеку — это ипотека (хотя есть истории успеха и без нее), так как в России квартира — это вечное и стабильное. Но даже здесь можно идти на компромисс: проще, поменьше, не так долго. Ведь жить можно не только ради квартиры или дома, а ради чего-то и другого.

Знаю из опыта, есть люди, которые не справляются с бременем ипотеки и загоняют себя и близких в тупик, а есть те, которые и вовсе остаются в итоге ни с чем.

Но все-таки, я скорее ЗА ипотеку, чем против.

Что точное зло — это микрозаймы до зарплаты, это сейчас тренд среди малообеспеченных слоев населения. А с появлением интернет-площадок заем стал и в доступности к лика. Дают их практически всем под гиперпроценты, и собственники бизнеса имеют баснословную прибыль с оборота. А обычным людям кажутся мелочью такие проценты, но если бы они платили за год, то переплата была бы больше 300 % (это бы их сильно удивило).

Помните, если есть выбор — в кредит или в долг, лучше второе, но не у друзей (если не хотите их потерять). И всегда оставайтесь платежеспособными, это обезопасит всех, как вас и ваших близких, так и кредиторов от ненужных никому проблем.

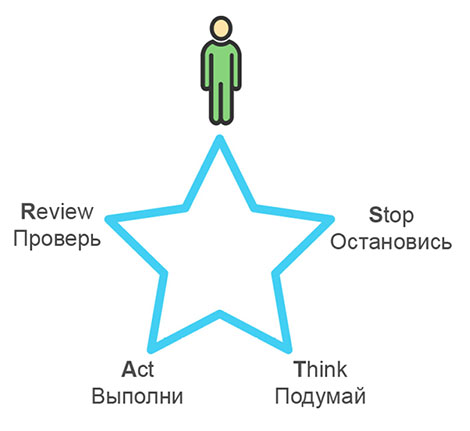

На производстве есть хороший принцип выполнения задач — S TAR, этот принцип очень помогает и в жизни:

Я — остановись — подумай (осмотрись) — выполни — проверь.

Когда будете выполнять что-либо важное, в том числе собираться идти за кредитом — остановитесь, подумайте, что и для чего вы делаете, осознайте решение ясным умом. Далее выполняйте действие согласно цели — брать кредит или не брать. И в конце проверьте свою «работу» — удовлетворяет вас результат или нет (пока еще можно исправить).

Если вы попали в нехорошую финансовую историю и не можете расплатиться по кредитам, не стоит отчаиваться и беспокоиться, так как выход есть всегда. Необходимо оценить ситуацию и составить план по решению задачи (а не проблемы): обратиться в банк и рассказать о своих неурядицах, обратиться к родственникам за помощью, улучшить свое нынешнее финансовое состояние. Не стоит в таких случаях закрываться другими кредитами, избегать обязательных платежей и ждать встречи с коллекторами, поверьте, не стоит — это отразится на всей вашей будущей жизни.

Оставайтесь всегда платежеспособными по своим финансовым обязательствам — это залог хороших отношений с обществом, и это залог хорошего психологического состояния. Никогда не принимайте скороспелых решений, не подумав о последствиях для всех.

Ах, да, чуть не забыл, простой совет про кредитные карты — избавьтесь от них. Кто таковыми обладал, все высказали такую мысль — импульсивные расходы по этой карте очень сложно контролировать, создается иллюзия доступности любых вещей.

Резюме:

1. Кредит создает иллюзию доступности недоступного

2. Кредит стоит брать в случае крайней необходимости

3. Нужно всегда оставаться платежеспособным

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Кредит на открытие малого бизнеса

Кредит на открытие малого бизнеса Не секрет, что большая часть предпринимателей открывает собственное дело на кредитные средства.Не у каждого человека, работающего по найму, имеется начальный капитал, достаточный для развития бизнеса. Поэтому прежде чем регистрировать

Кредит на развитие предприятия

Кредит на развитие предприятия Довольно часто предприниматели сталкиваются с дефицитом средств для расширения бизнеса. Стоит отметить, что получение ссуды на развитие организации – задача трудная. Одно из самых важных условий – существование бизнеса не менее

Тендерный кредит без залога

Тендерный кредит без залога Возможность участвовать в аукционах по размещению госзаказов дает предприятиям тендерный кредит. Его преимущество – покупка тендеров без привлечения оборотных средств. Главным условием получения такого кредита является поручительство.

Кредит на покупку готового бизнеса

Кредит на покупку готового бизнеса Большинство банков категорически отказываются выдавать кредиты на покупку готового бизнеса. Связано это с тем, что заемщик не может предоставить кредитному учреждению документацию, необходимую для оценки эффективности и рисков

Кредит доверия как стартовый капитал

Кредит доверия как стартовый капитал Начиная с шестилетнего возраста каждые весну и осень я был в лесу и не расставался с ружьем. Охота стала моим любимым увлечением, моим учителем. Вместе с оружием я получил и груз ответственности за то, что происходило со мной и с теми,

4. Как получить кредит доверия у клиента?

4. Как получить кредит доверия у клиента? Анатомия доверияНа одной симпатии и умении нравиться бизнес не построишь. Нужно еще и ДОВЕРИЕ. Доверие к себе — лучший капитал. О доверии все мечтают, но знают о нем не больше, чем о формуле счастья.Вспомните двух конкретных людей,

Вариант второй – кредит

Вариант второй – кредит Вы можете выбрать стандартную схему организации малого бизнеса: взять кредит и инвестировать его в развитие бизнеса.Это на сегодняшний день самый распространенный путь и заведомо очень опасный. Потому что в реальности вложенные деньги могут не

Взять кредит (+ – +)

Взять кредит (+ – +) Кредитование малого бизнеса – это выгодная статья. Для банков. Добровольно закабалив себя, вы будете работать не на себя, а на «чужого дядю» в 2-3 раза дольше, чем предполагали. И еще: внимательно читайте то, что написано маленькими буквами снизу (на

9. Кредит

9. Кредит Кредит без причины — признак дурачины Е. Кнутов Кредиты заполонили нашу жизнь. По уровню кредитования Россия занимает одну из лидирующих позиций в мире. А сумма взятых обязательств давно превышает сумму, возможную к возврату, согласно исследованиям

Идея № 2: взять кредит

Идея № 2: взять кредит 1. Полезная часть:стандартная процедура, способы существуют.2. Проблемы:а) хорошие оценки опять же;б) может не покрыть все расходы на жизнь;в) долг на многие годы.Решение:а) и б) – то же, что в идее № 1;в) неизбежно.3. Дальнейшие идеи:получить от