Примеры управления семейными финансами

Примеры управления семейными финансами

В этом разделе мы на конкретных примерах посмотрим, как из данных учёта можно сделать конкретные управленческие выводы. Как найти нужную точку приложения усилий и пути решения проблем.

Дмитрий и Катя

Возраст 27 и 25 лет. Дмитрий работает в частной строительной компании, заработная плата составляет 40 – 45 тыс. руб. на руки в месяц. Катя работает продавцом в магазине. Её доход нестабилен, примерно 15 – 25 тыс. руб. в месяц.

Дмитрий обратился ко мне, чтобы разобраться, на что уходят деньги и как вылезти из долгов. Кроме того, он хотел как можно быстрее продать свою старую машину – пока она не рассыпалась совсем, добавить денег и купить машину более познего года выпуска.

Их финансовое состояние на 1.11.2014 года.

Активы:

– собственного жилья нет,

– есть старый автомобиль стоимостью примерно 120 тыс. руб.,

– домашнее мультимедийное оборудование стомостью 110 тыс. руб.,

– оборудование для бизнеса, которым Дмитрий пытается заниматься, стоимостью 50 тыс. руб.,

– наличные деньги 51 тыс. руб.

Итого активов 331 тыс. руб., в т. ч. неработающих 280 тыс. руб., рабочих 51 тыс. руб. Оборудование для бизнеса пока нельзя отнести к рабочим активам, т. к. нет самого бизнеса.

Долги:

– кредит в КБ «ХХХ» 35 тыс. руб., просрочен, выписан исполнительный лист; бухгалтерия компании, в которой работает Дмитрий, ежемесячно вычитает из его зарплаты и направляет на погашение кредита 5 тыс. руб.; сумма долга фиксированная, проценты не начисляются;

– кредит в КБ «YYY» 320 тыс. руб., просрочен, платежи не производятся, судебного разбирательства пока не было;

– долг по бизнесу (остался от предыдущих попыток заработать деньги) 13 тыс. руб.; его надо отдавать;

– долг в кредитный кооператив 5 тыс. руб. под 60% годовых; деньги были взяты в прошлом месяце, т. к. возникла небольшая проблема со здоровьем, требующая немедленных затрат; наличных денег на тот момент не было;

– долг другу 5 тыс. руб., его надо отдавать.

Итого долгов 378 тыс. руб.

Общий капитал отрицательный, равен -47 тыс. руб.; рабочий капитал тем более отрицательный, равен -327 тыс. руб.

В течение ноября 2014 года доходы составили 59 тыс. руб.:

– 42 тыс. руб. – Дмитрий;

– 17 тыс. руб. – Катя.

Расходы за ноябрь составили 64 тыс. руб.; кроме того, погашены долги в потребительский кооператив 5 тыс. руб. и в банк «ХХХ» 5 тыс. руб.

На 1.12.2014 года сумма активов стала равна 316 тыс. руб., в том числе рабочих 36 тыс. руб. (наличные деньги), неработающие активы остались прежними. Долги уменьшились, их сумма составила 368 тыс. руб.

Общий капитал и рабочий капитал уменьшились на 5 тыс. руб. из-за того, что расходы превысили доходы. Общий капитал стал равен -332 тыс. руб., рабочий капитал -52 тыс. руб.

Проверим: общий капитал на начало периода (-47 тыс. руб.) + доходы за период (59 тыс. руб.) – расходы за период (64 тыс. руб.) = общему капиталу на конец периода (-52 тыс. руб.). Всё верно.

Из полученной за один месяц картинки финансового состояния семьи Дмитрия и Кати видно:

– очень плохое финансовое положение;

– отрицательный капитал, причем не только рабочий, но и общий;

– значительные долги при отсутствии рабочих активов;

– отсутствие какой бы то ни было финансовой подушки безопасности – даже на срочную медицинскую помощь пришлось брать деньги в долг;

– превышение расходов над доходами, что ещё больше усугубляет ситуацию;

– перспектива роста доходов не видна.

Очевидно, что в такой ситуации надо в первую очередь научиться управлять расходами, добиться того, чтобы расходы не превышали доходы. И начать создавать резервный фонд.

Вопрос о смене машины пока, по-видимому, не стоит. Кроме того, следует ранжировать долги. Погашение долга в банк «YYY» пока имеет смысл отложить и постараться уменьшить сумму этого долга в процессе судебного разбирательства. В самом худшем случае для погашения этого долга придётся продать какую-то часть неработающих активов.

Итак, самое главное в данном случае – это управление расходами. Локальная цель – уменьшить расходы как минимум на 15 тыс. руб. или, грубо, на 25%. Требуемый уровень расходов – не более 45 – 50 тыс. руб. в месяц.

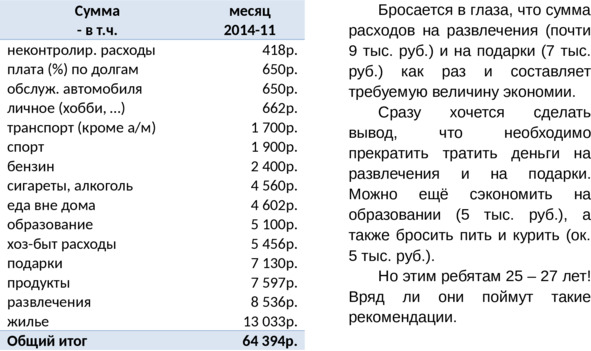

По результатам ноября 2014 года получилась следующая структура расходов.

Распределение расходов по категориям:

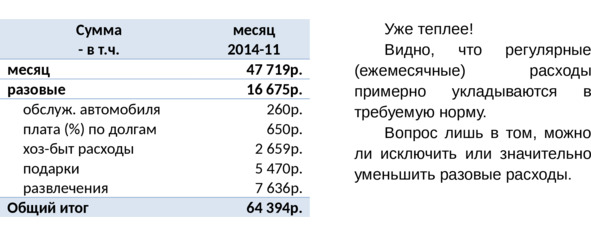

Распределение расходов по их периодичности:

Распределение расходов по объектам:

Распределение расходов по степени необходимости:

Если исключить расходы с низкой необходимостью и сократить в два раза расходы со средней необходимостью, то экономия составит (13 219 +19 668 / 2) = 23 053 руб. Этого более, чем достаточно.

Таким образом, можно сформулировать следующие рекомендации по управлению финансами семьи Дмитрия и Кати:

1) локальной приоритетной целью является формирование резервного фонда в сумме 100 – 150 тыс. руб.;

2) основной точкой приложения усилий является управление расходами; ежемесячные расходы не должны превышать 45 – 50 тыс. руб.;

3) на протяжении ближайших нескольких месяцев необходимо использовать алгоритм детального контроля расходов;

4) технология сокращения расходов следующая: любая трата денег оценивается, в первую очередь, по степени необходимости; расходы, не имеющие высокой степени необходимости, нужно сократить в два раза; их сумма не должна превышать 15 тыс. руб.;

5) в семье нужно договориться о том, что степень необходимости любых расходов супруги определяют совместно и достаточно строго, без поблажек к самим себе;

6) в первую очередь, имеет смысл обратить внимание на подарки и развлечения; но не следует зацикливаться на этих категориях, сокращения возможны по любым позициям;

7) сэкономленные деньги должны направляться сначала на гашение первоочередных долгов, затем – в резервный фонд;

8) гашение кредита в КБ «YYY» пока производить не стоит; постараться найти решение (внесудебное или судебное), при котором сумма долга будет снижена и, по возможности, фиксирована; основной аргумент – при обращении взыскания на имущество кредит в полном объёме всё равно погасить не удастся;

9) для формирования резервного фонда нужно открыть отдельный счет в банке (вклад с правом пополнения и частичного снятия); причём процентная ставка по этому вкладу не является главным критерием выбора, т. к. сумма вклада очень мала; при этом надо застраховаться от обращения взыскания на этот вклад со стороны банков-кредиторов;

10) идею со сменой машины пока придётся отложить, т. к. никакого другого способа, кроме наращивания долгов, для этого не существует; возможно даже, что имеющуюся машину есть смысл продать, но не покупать новую, а быстрее сформировать резервный фонд. Мечта о новой машине может осуществиться только с ростом доходов.

С этими выводами ребята согласились.

В последующие месяцы Дмитрию и Кате удалось сократить расходы, используя предложенную технологию. Даже несмотря на то, что следующим месяцем был предновогодний декабрь. Но, к сожалению, им не удалось сформировать резервный фонд из-за нескольких негативных и плохо прогнозируемых событий: вынужденная смена жилья, задержки зарплаты у Дмитрия. Важно отметить, что если бы такой фонд был сформирован раньше, то эти негативные события прошли бы более спокойно.

Валентин и Милана

Возраст обоих супругов 51 год. Дети взрослые, обеспечивают себя сами.

Имеется квартира, две машины. Долгов нет.

Накопленный рабочий капитал составляет 12 300 тыс. руб.

Ежемесячные расходы семьи – 90 тыс. руб. Доходы – 120 – 130 тыс. руб. в месяц.

Эта семья обратилась ко мне скорее из любопытства, чем для решения какой-то конкретной проблемы. Они просто хотели получше разобраться со своими деньгами, получить экспертное заключение о своём финансовом состоянии.

Анализ расходов этой семьи в течение одного месяца показал, что ни по одной характеристике расходов каких-либо перекосов не наблюдается. Эта семья смогла организовать полноценную и интересную жизнь при достаточно скромных, без излишеств, расходах.

Темп накопления капитала в размере 25%-30% от доходов ежемесячно является вполне достаточным.

Неожиданными оказались результаты анализа рабочих активов.

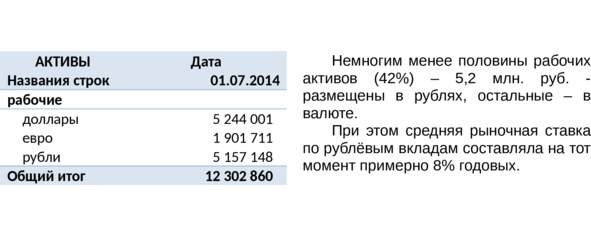

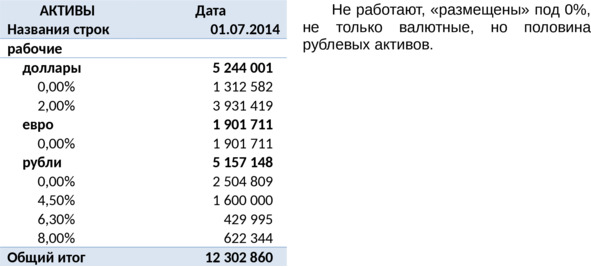

На момент обращения, на 1.07.2014 года, средневзвешенная доходность рабочих активов семьи составила 1,85% годовых. Такая доходность была бы понятной, если бы все их сбережения находились в иностранной валюте во вкладах в надёжных зарубежных банках с низкой процентной ставкой. Но это было не так.

Рабочие активы семьи Валентина и Миланы включали 2 объекта недвижимости, 13 счетов в Российских банках, «тумбочку», кошельки и долг друга.

Распределение рабочих активов по доходности (суммы активов приведены в рублёвом эквиваленте):

Распределение активов по валютам:

Более детально – распределение активов по валютам и по доходности:

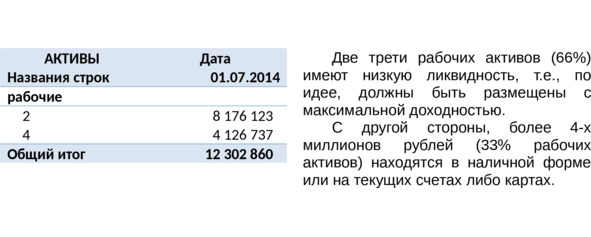

Распределение активов по степени ликвидности. Ликвидность показывает, насколько легко, быстро и без потерь актив может быть продан, т. е. преобразован в наличные или безналичные деньги. Рабочие активы удобно разделить на три группы по степени ликвидности: «2» – низкая ликвидность, «3» – высокая ликвидность, «4» – абсолютная ликвидность – наличные деньги, текущие счета и карты.

Итак, в результате анализа стало видно следующее:

– деньги «разбросаны» по избыточно большому количеству счетов, Валентин и Милана просто не следят за тем, насколько это эффективно;

– почти половина сбережений, более 5 млн. руб. как в рублях, так и в валюте, вообще не приносят пассивного дохода;

– треть сбережений, более 4 млн. руб., находится в абсолютно ликвидной форме, дома или на текущих счетах; если сравнить эту сумму с ежемесячными расходами семьи (90 тыс. руб.), то её хватит почти на 4 года жизни;

– две трети сбережений, более 8 млн. руб., имеют низкую ликвидность и, одновременно, низкую доходность.

То есть, основной задачей управления финансами семьи Валентина и Миланы является эффективное управление активами. Необходимо добиться их более высокой доходности за счет разумного распределения по степени ликвидности и по способам размещения.

Надо сказать, что Валентин и Милана не очень хотели обсуждать не только тему инвестирования, а даже просто вопрос о хранении своих сбережений. Они и слышать ничего не хотели о рынках, об инвестиционных стратегиях, о диверсификации рисков. Им было важно иметь достаточно много денег непосредственно дома, на всякий случай, и периодически покупать валюту, отслеживая её курс и стараясь не ошибаться.

Когда мы уже пили чай и разговаривали «о жизни и о любви», Валентин упомянул, что хочет купить себе какой-то инструмент (станок) стоимостью 30 тыс. руб. Но пока не решается позволить себе эти расходы.

В ответ я предложил ему использовать другой «станок», который называется калькулятор, и мы подсчитали следующее:

– если бы все рабочие активы – 12 300 тыс. руб. – были размещены по средней ставке не 1,85% годовых, а хотя бы на 3% годовых больше, то он купил бы себе свой станок уже через месяц за счет дополнительного пассивного дохода;

– если бы хотя бы часть активов – 2 500 тыс. руб., которые хранятся сейчас в рублях, дома и на счетах, с доходностью 0% – были бы размещены в самых надёжных банках с доходностью 8% годовых, то станок можно было бы купить через два месяца;

– если исходить из средней по всем валютам ставки 6% годовых, то сумма денег, которую недополучает эта семья из-за неэффективного размещения своего рабочего капитала, составляет более 500 тыс. руб. в год (новая машина!) или ~45 тыс. руб. в месяц (зарплата Миланы).

Это произвело впечатление.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Управление финансами

Управление финансами Договор как инструмент маркетингаНачинающему владельцу прибыльного копирайтерского агентства может показаться, что работа с договорами – это вынужденная мера, которая нужна для того, чтобы соблюдать законодательство и в крайнем случае для

13 Управление финансами

13 Управление финансами Определение Заставьте деньги работать на вас. Управление финансами — не самоцель, это средство для достижения положительных целей организации. Например, полное удовлетворение требований

Общий алгоритм контроля и управления финансами семьи

Общий алгоритм контроля и управления финансами семьи Начальное действиеЧетко определяемся с тем, о каких именно финансах идёт речь. Ключевой вопрос: «Чем именно мы управляем и за что несём ответственность?».Всё остальное, включая нас самих, это внешняя среда. Имеет

Примеры

Примеры Пример 1Чтобы определить вектор своего движения по жизни в данный момент, достаточно спросить себя: «Куда я сейчас иду?» И то, что вы услышите, раскроет ваше направление движения. Те отношения, количество денег, переживания, друзья, вещи, которые вы имеете, поступки,

Примеры

Примеры Пример 1Непрерывная критика самого себя вводит человека в состояние уязвимости, так как человек сам себя не принимает, но и отторгнуть себя не может. Это состояние настолько невыносимо, что человек ищет любой способ, чтобы выйти из него. Однако некоторым удается

Примеры

Примеры Пример 1Многие люди непрерывно со всем борются: с погодой, правительством, соседями… Весь мир для таких людей – поле боя, и у них развивается стойкое неприятие мира. Стоит после дождя засиять солнцу, как эти люди начнут браниться на ясную погоду. Отставка

Примеры

Примеры Пример 1Работа с внутренними предвестниками требует большого опыта – из-за повышенной мнительности людей относительно своего внутреннего мира. Например, часто женщинам, у которых нет детей, снятся сны, в которых они нянчат младенца. И обычно эти женщины считают,

Примеры

Примеры Пример 1Когда человек увеличивает количество внутренних сил, это приводит к усилению процессов, уже происходящих в его внутреннем мире. Если человек радуется, даже когда сильно устал, то он будет еще сильнее радоваться, когда будет полон сил. Но если человек

Примеры

Примеры Пример 1Примеры внедренных желаний встречаются повсеместно. Но самым ярким примером в современном обществе является реклама. Достаточно включить телевизор и посмотреть рекламный ролик. Правда, заманчиво то, что там говорят и показывают? Уже хочется это купить?