5. Проверка гипотезы о совместной незначимости коэффициентов

В рассматриваемой нами модели зависимости заработной платы после проверки незначимости коэффициентов при отдельных регрессорах осталось две независимых переменных: образование и опыт работы у текущего работодателя. Однако с экономической точки зрения очевидно, что на уровень заработной платы сотрудника могут влиять и некоторые другие факторы, например, уровень интеллекта (IQ), возраст, образование и заработок родителей, общий уровень знаний и проч. Когда мы отбираем регрессоры для модели, мы, с одной стороны, должны руководствоваться соображениями экономической обоснованности и осмысленности, а с другой – нужно иметь в виду и эконометрические аспекты. Так, например, нужно помнить, что если не включить существенные регрессоры в модель, оценка для дисперсии ошибок модели получится смещенная, и тогда тесты на незначимость будут работать некорректно. Если же включить несущественную переменную, оценки для коэффициентов хоть и будут несмещенные, но получатся неэффективными. Таким образом, отбирая регрессоры для модели, нужно учитывать как содержательные аспекты, так и эконометрические.

Предположим, что с точки зрения экономического смысла мы определились с регрессорами и решили построить следующую модель [файл с данными wage2.gdt]:

где  – средняя заработная плата в месяц в долларах,

– средняя заработная плата в месяц в долларах,  – среднее число рабочих часов в неделю,

– среднее число рабочих часов в неделю,  – уровень IQ в баллах,

– уровень IQ в баллах,  – индекс знания своей области деятельности в баллах,

– индекс знания своей области деятельности в баллах,  – уровень образования в годах,

– уровень образования в годах,  – опыт работы в годах,

– опыт работы в годах,  – опыт работы у текущего работодателя в годах,

– опыт работы у текущего работодателя в годах,  – образование матери,

– образование матери,  – образование отца2.

– образование отца2.

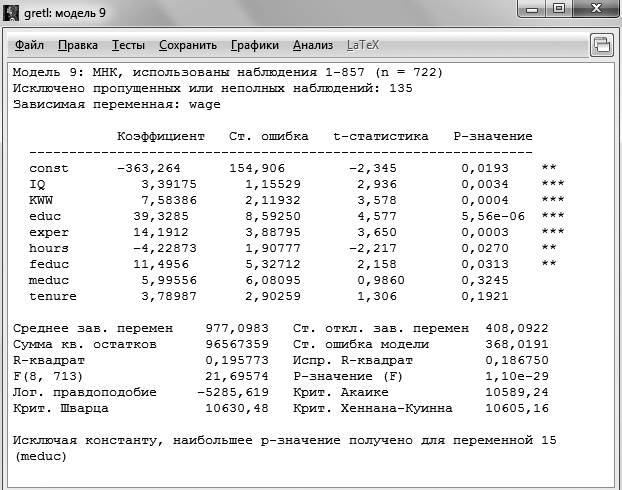

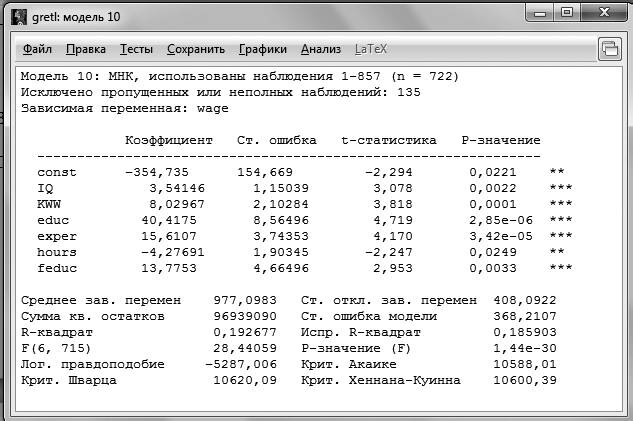

На рис. 5.1 дана распечатка оцененной регрессии. По распечатке можно сделать вывод, что в целом регрессия значима, но не все коэффициенты значимы по отдельности.

На 5 %-ном уровне значимости сразу несколько коэффициентов перестают быть значимыми. Если бы не значим был лишь один коэффициент в модели, его можно было бы исключить, но в случае незначимости нескольких коэффициентов можно ли исключить соответствующие регрессоры из модели на том основании, что коэффициент каждого из них в отдельности не значим на 5 %-ном уровне? Чтобы ответить на этот вопрос, нужно вспомнить о том, что существенные регрессоры исключать из модели некорректно, но оставлять несущественные регрессоры в модели тоже не является правильным. Поэтому для того, чтобы понять, можно ли исключить все регрессоры, чьи коэффициенты не значимы на 5 %-ном уровне, или нужно исключить только некоторые из них и какие именно, необходимо провести тест на совместную незначимость коэффициентов при регрессорах [2, 3].

Данный тест можно проводить несколькими способами в GRETL, рассмотрим каждый из них на примере рассматриваемой модели.

Сформулируем гипотезу о совместной незначимости регрессоров , .

не так

Результаты оценивания регрессии без ограничения приведены на рис. 5.1, сумма квадратов остатков данной модели  .

.

Рис. 5.1

Оценим регрессию с ограничением, то есть исключим из нее переменные с коэффициентами, подозрительными на совместную незначимость. Для этого можно, очевидно, по новой оценить модель, но можно и в существующей модели выбрать пункт меню Правка – Изменить модель и удалить регрессоры с коэффициентами, подозрительными на совместную незначимость. Результат оценивания модели с ограничением представлен на рис. 5.2.

Сумма квадратов остатков в модели с ограничением  .

.

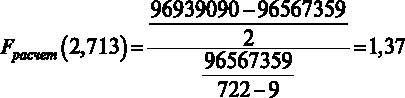

Далее рассчитаем значение F-статистики:

Критическое значение статистики составляет  , таким образом,

, таким образом,  , гипотеза о совместной незначимости коэффициентов при этих регрессорах на 5 %-ном уровне значимости принимается. Оба регрессора могут быть исключены из модели, и тогда окончательной спецификацией будет модель с ограничением:

, гипотеза о совместной незначимости коэффициентов при этих регрессорах на 5 %-ном уровне значимости принимается. Оба регрессора могут быть исключены из модели, и тогда окончательной спецификацией будет модель с ограничением:

Рис. 5.2

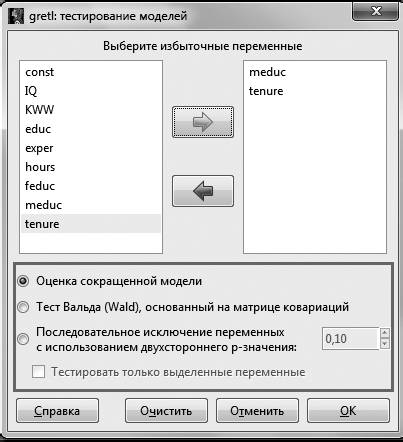

Тест на совместную незначимость коэффициентов также можно провести автоматически. Для этого, после того как было оценено исходное уравнение, в меню окна результатов нужно выбрать Тесты – Избыточные переменные.

Рис. 5.3

После этого в меню можно выбрать одну из опций оценивания: оценить сокращенную модель (аналог того теста, который был показан выше) или проверить избыточность переменных с использованием теста Вальда [9].

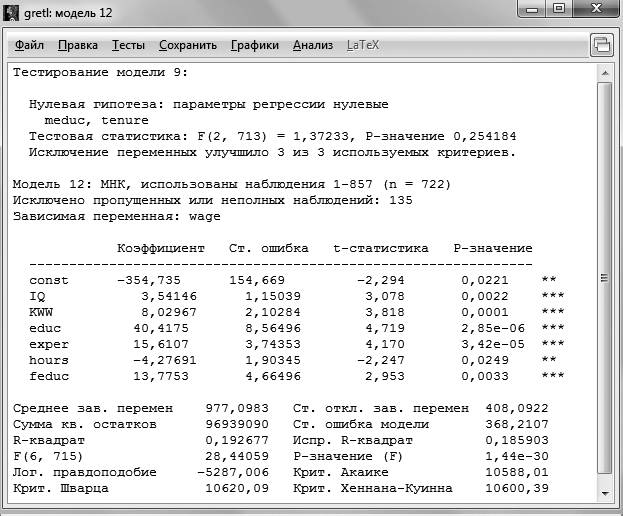

Результат оценивания с использованием сокращенной модели представлен на рис. 5.4.

Рис. 5.4

При данном методе проверки также рассчитывается F-статистика и ее значение совпадает с тем, что было получено вручную. При этом приводится оцененный вариант короткой модели (модели с ограничением). Нулевая гипотеза состоит в том, что указанные на этапе тестирования переменные  нулевые. Для проверки этой гипотезы можно воспользоваться рассчитанным значением F-статистики и сравнить его с критической точкой, как это было проделано, а можно обратить внимание на р-значение = 0,254184, то есть вероятность ошибиться, отвергнув нулевую гипотезу о незначимости коэффициентов, составляет примерно 0,26. Так как р-значение > 0,05 (больше зафиксированного уровня значимости), мы принимаем нулевую гипотезу, указанные коэффициенты не значимы на 5 %-ном уровне, и соответствующие регрессоры нужно исключить из модели. Корректный вариант модели – модель с ограничением.

нулевые. Для проверки этой гипотезы можно воспользоваться рассчитанным значением F-статистики и сравнить его с критической точкой, как это было проделано, а можно обратить внимание на р-значение = 0,254184, то есть вероятность ошибиться, отвергнув нулевую гипотезу о незначимости коэффициентов, составляет примерно 0,26. Так как р-значение > 0,05 (больше зафиксированного уровня значимости), мы принимаем нулевую гипотезу, указанные коэффициенты не значимы на 5 %-ном уровне, и соответствующие регрессоры нужно исключить из модели. Корректный вариант модели – модель с ограничением.

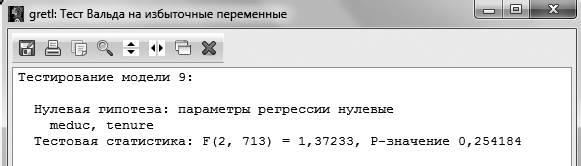

Аналогично можно провести тест на избыточные переменные, используя тест Вальда (рис. 5.5).

Рис. 5.5

Результаты тестирования полностью совпадают с предыдущими вариантами теста.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.