5.1. Понятие стратегических целей организации

Поскольку деятельность организации не может быть сосредоточена на достижении единственного результата, в рамках выбранной миссии и в соответствии с видением формируют целую систему согласованных целей, которая служит основой для разработки маркетинговой, инновационной, финансовой, производственной, сбытовой и кадровой стратегий.

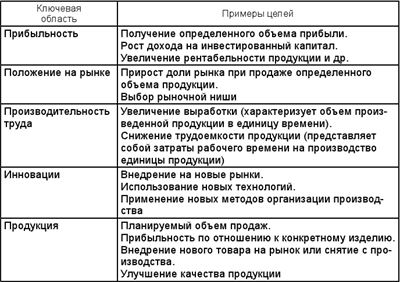

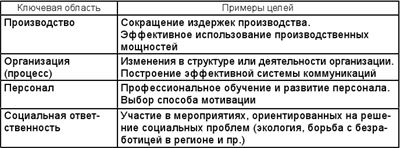

Под целью понимается конкретное желаемое состояние организации, достижимое в пределах некоторого интервала времени. Как правило, цели организации формулируются в нескольких ключевых областях ее деятельности (табл. 5.1).

Таблица 5.1. Примеры типовых целей организации

П. Друкер сформулировал пять ключевых для любой организации вопросов, позволяющих выстроить систему стратегических целей развития организации:

1) какова наша миссия?

2) кто наш клиент?

3) что ценит потребитель?

4) каковы наши результаты?

5) каков наш план?

Ответы на эти вопросы позволяют руководству компании ясно понять ее предназначение, определить сильные стороны и проблемные места в организации, выбрать перспективные направления развития и сформулировать цели.

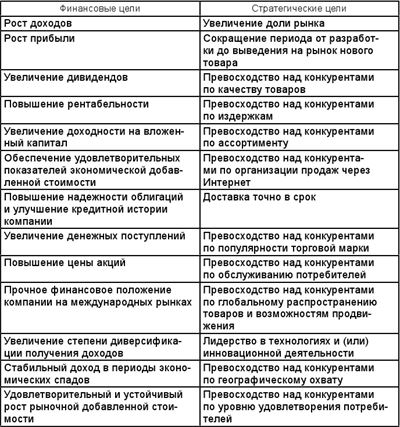

А. Томпсон и А. Стрикленд говорят о необходимости ставить цели во всех областях деятельности организации, особо выделяя финансовую и стратегическую деятельность.

Финансовые цели – желаемые финансовые результаты и параметры финансового состояния организации.

Реализация финансовых целей, т. е. достижение определенного уровня прибыльности компании, дает возможность улучшать ресурсную базу, материально стимулировать персонал организации, своевременно выплачивать дивиденды акционерам, реализовывать социально ориентированные проекты, что в итоге делает организацию привлекательной для инвесторов.

Достижение высоких финансовых результатов часто становится следствием реализации стратегических целей, связанных с повышением конкурентоспособности компании и улучшением положения на рынке. Изложение видения организации в виде стратегических целей позволяет менеджменту компании подготовить информационное обеспечение ее развития.

Стратегические цели – основные ориентиры развития организации, определяющие выбор ее конкурентных позиций в долгосрочной перспективе.

Примеры финансовых и стратегических целей приведены в табл. 5.2.

Таблица 5.2. Финансовые и стратегические цели компаний[35]

Экономическая добавленная стоимость (Economic Value Added – ЕVA) – прибыль компании, превышающая средневзвешенную стоимость собственного капитала после уплаты налогов; в частности, она определяется как сумма операционной прибыли за вычетом налога на прибыль и средневзвешенной стоимости собственного капитала (т. е. средней рыночной ставки процентов на собственный капитал). Такие компании, как The Coca-Cola Company, Eli Lilly and Company, Bausch & Lomb, Matsushita, Briggs & Stratton, используют этот показатель для определения прибыльности.

Рыночная добавленная стоимость (Market Value Added – MVA) определяется превышением текущей стоимости капитала компании над суммой капитала, инвестированного в компанию акционерами. Эта величина определяется как разность произведения текущей курсовой стоимости акции на количество акций в обращении и номинальной стоимости акционерного капитала компании. Она показывает, насколько изменились номинальная величина акционерного капитала в результате деятельности менеджеров по ведению бизнеса. Если ставится задача максимизации стоимости акционерного капитала, то менеджеры должны принять стратегию и долгосрочное направление развития, позволяющее максимизировать рыночную стоимость обычных акций.

Обе группы целей имеют одинаково большое значение для развития организации, в идеале они должны дополнять и обусловливать друг друга. Однако менеджмент компании может оказаться перед сложным выбором, если финансовые и стратегические цели вступают в противоречие: стратегически выгодные проекты начинают окупаться только через несколько лет, их реализация всегда связана с риском, и нет гарантии получения запланированных финансовых результатов. Ответственность за такие решения очень высока, менеджеры часто испытывают давление со стороны акционеров, не желающих отказываться от привычного уровня текущего потребления за счет дивидендов в пользу туманной перспективы.

Руководству компании приходится отвечать на ряд непростых вопросов:

1) следует ли из финансовых соображений отложить реализацию инвестиционного проекта, от которого зависит укрепление конкурентных позиций компании в долгосрочной перспективе?

2) следует ли сократить выплату дивидендов для реализации инвестиционной программы?

3) следует ли, опасаясь снижения прибыли, свернуть исследовательскую работу в стратегически важном направлении, если без нее нельзя достичь конкурентного преимущества?

4) сформулированные и зафиксированные в планах стратегические цели по своей сути являются обязательствами, которые берут на себя менеджеры компании перед акционерами, персоналом, поставщиками, клиентами и другими заинтересованными сторонами (см. пример).

Пример. Стратегия развития ПАО «Объединенная авиастроительная корпорация» до 2025 г. (фрагмент)[36]

1. Миссия – разработка, производство и послепродажное обслуживание самолетов военного и гражданского назначения с приоритетом потребностей государственных заказчиков, достижение и удержание долгосрочной конкурентоспособности авиастроительного комплекса России на глобальном рынке авиационной техники.

2. Ключевая стратегическая цель – достижение в пределах прогнозного периода статуса третьего мирового центра авиастроения, обладающего устойчивой позицией на глобальном рынке самолетостроения.

3. Приоритетные задачи:

• завершение реструктуризации самолетостроительной отрасли;

• расширение присутствия организаций самолетостроения на рынке;

• развитие глобальной сервисной сети и системы послепродажного обслуживания;

• обеспечение потребностей Российской Федерации в гражданской авиатехнике в значительной степени за счет отечественной продукции.

4. Суммарный объем финансирования госпрограммы в 2013–2025 гг.: более 714 млрд руб. (в ценах соответствующих лет). На реализацию подпрограммы «Самолетостроение» планируется выделить свыше 83 млрд руб. из федерального бюджета.

5. Целевые ориентиры реализации государственной программы «Развитие авиационной промышленности на 2013–2025 годы» по подпрограмме «Самолетостроение»:

• присутствие на доступном рынке авиационной военной техники с долевым участием не менее 18 %;

• достижение доли продаж в сегменте узкофюзеляжных самолетов не менее 8 %;

• занятие позиции третьего игрока на мировом рынке авиационной техники с долей мирового рынка не ниже 3,2 % и 10,2 % в гражданском и военном самолетостроении соответственно, доведение доли выручки от реализации гражданских самолетов до уровня не менее 40 %;

• обеспечение рентабельности продаж по чистой прибыли в 2025 г. на уровне не менее 10,8 %;

• увеличение производительности труда до 19 184 тыс. руб. на одного человека в год к 2025 г.

6. Основные целевые индикаторы подпрограммы «Самолетостроение» государственной программы «Развитие авиационной промышленности на 2013–2025 гг.»

Индикаторы подпрограммы «Самолетостроение»

Сформулированные цели по своей сути являются обязательствами, которые берет на себя руководство организации, поскольку постановка целей переводит стратегическое видение в конкретные задачи, связанные с определенными этапами развития организации по всем функциональным направлениям.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.