Глава 1 Мир крупным планом

Глава 1

Мир крупным планом

В конце концов, это маленький-маленький мир…

Из песни о Диснейленде

? Стратегии роста компаний должны основываться на изучении рынка «под увеличительным стеклом»

? «Растущих отраслей» не существует. В большинстве так называемых растущих отраслей есть уже зрелые сегменты, а в зрелых отраслях — свои зоны роста

? Использование «крупного плана» позволяет нам заметить, что «мегатренды» (например, старение населения) проявляются совсем по-разному на разных рынках.

Людям свойственно говорить о «росте вообще». Такие термины, как «растущая» или «зрелая» отрасль, удобны и легко запоминаются, однако они тенденциозны, неточны, а зачастую просто ошибочны. Один из важнейших практических выводов нашего исследования — такого явления, как растущая отрасль, не существует. Правильное определение растущего рынка не следует искать на уровне отрасли в целом: в большинстве так называемых растущих отраслей имеются подотрасли, где роста нет, а на многих зрелых рынках можно обнаружить хотя бы несколько быстрорастущих сегментов.

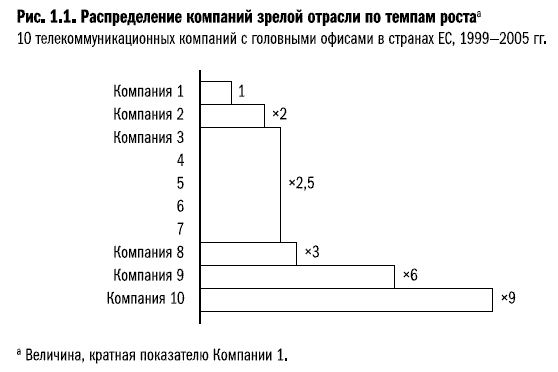

Этот вывод иллюстрирует рис. 1.1. В Европе телекоммуникации традиционно считаются зрелой отраслью. Однако темпы роста активов у компаний отрасли очень сильно различаются, что объясняется неравномерностью темпов роста отдельных рынков.

К примеру, беспроводная связь растет быстрее проводной, однако внутри каждого из этих сегментов наблюдается довольно пестрая картина. В Западной Европе беспроводная связь растет медленнее, чем в Восточной, а внутри сегмента проводной связи очень быстро развивается направление широкополосного доступа в Интернет, в то время как сегмент голосовой связи сокращается. Между компаниями есть также серьезный разрыв по их удельному весу на быстрорастущих рынках за пределами Европы. Таким образом, европейские телекоммуникационные компании очень сильно различаются по охвату растущих сегментов и региональных рынков — это следствие принятых ранее решений по формированию портфеля активов.

Такой же разброс наблюдается и в быстрорастущих секторах. Если, например, взять репрезентативную выборку крупных компаний сектора высоких технологий и рассчитать средневзвешенные темпы роста соответствующих рыночных сегментов, то мы получим результаты в диапазоне от -6% до +34 %. Очевидно, что одну и ту же отрасль одни участники рынка считают растущей, а другие — зрелой.

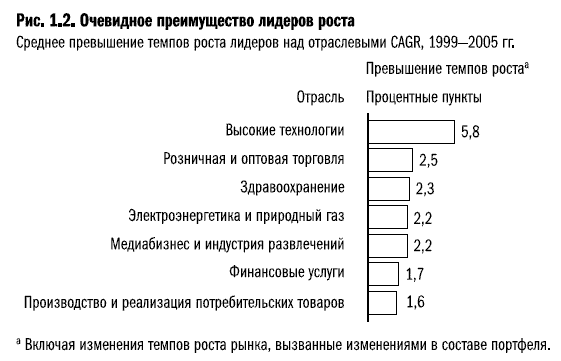

Анализ лидеров роста показывает, что по темпам роста они опережают своих конкурентов, даже если работают в тех отраслях или на рынках, которые, по общепринятой точке зрения, не относятся к быстрорастущим. На рисунке 1.2 видны впечатляющие показатели лидеров роста в отраслях, по которым у нас имеются самые крупные выборки, — в секторе высоких технологий, в розничной и оптовой торговле, здравоохранении, медиабизнесе и индустрии развлечений, производстве и реализации потребительских товаров, финансовых услугах, а также в электроэнергетической и газовой отрасли. Лидеры всегда опережают конкурентов по темпам роста: например, в электроэнергетической и газовой отрасли их показатели выше отраслевых на 2,2 процентных пункта.

О чем это говорит? Прежде всего о том, что компании могут продолжать расти даже в тех отраслях, которые считаются зрелыми. Не нужно отказываться от имеющегося бизнеса и устремляться в другие отрасли с более высокими темпами роста, даже если такая возможность существует. Вместо этого стоит глубже изучить свою отрасль и определить зоны потенциального роста, а затем сосредоточить свои ресурсы на развитии этих быстрорастущих и более прибыльных сегментов.

Для этого нам и понадобится принцип «увеличительного стекла».

Масштаб имеет значение?

Термин «масштаб» традиционно используется в технических науках, чтобы обозначить размеры отдельных элементов крупной системы. Мелкий масштаб дает представление о системе в целом и, возможно, ее крупных подсистемах. Крупный масштаб позволяет рассмотреть небольшие компоненты, из которых состоит система.

Это легко понять, представив себе карту Google Earth, с помощью которой мы смотрим спутниковые фотографии, постепенно увеличивая масштаб изображения. Первая картинка — это планета целиком. По мере увеличения масштаба и сужения обзора мы начинаем различать континенты, при дальнейшем приближении — страны, затем города и, наконец, улицы и отдельные здания. У нас на глазах изображение Земли становится все более и более детализированным.

Почему же мы заговорили об «увеличительном стекле» и уровнях детализации применительно к бизнесу и, в частности, к росту?

Как указывалось во Введении, нам хотелось бы уйти от расплывчатых терминов, которыми часто пользуются, описывая возможности развития бизнеса. Идея масштабирования позволяет нам избежать обобщений, относящихся к целой отрасли («фармацевтика — быстрорастущая отрасль») или рынку («вся деловая активность сейчас сосредоточена в Китае»), и дает более детальное представление о мире.

Если структура рынков действительно неоднородна, то и компании должны строить свою деятельность в соответствии с этой особенностью. Это ставит серьезные задачи перед крупными компаниями, поскольку для них характерна консолидация организационной структуры и деятельности. Мы не против масштабных задач, но они не должны препятствовать четкому видению деталей.

Таким образом, принцип «увеличительного стекла» основан на двух важных взаимосвязанных идеях: во-первых, это использование «крупного плана» применительно к рынкам и возможностям развития; во-вторых, применение адресного, четкого и детального подхода к управлению отдельными программами и направлениями деятельности в рамках всей компании. Мы убеждены, что внедрение этих двух идей значительно повышает шансы компании на выявление и успешное развитие своего потенциала роста. Наша задача — убедить читателей отбросить «усредненный» взгляд на рынки и собственную компанию, а вместе с ним и «усредненный» способ принятия решений и распределения ресурсов — иначе говоря, научить видеть и лес, и деревья.

В этой главе мы поговорим об анализе рынков «под увеличительным стеклом», а в третьей части книги рассмотрим возможные выводы, касающиеся организационной структуры вашей компании.

Степень детализации

При разработке стратегии роста необходимо глубокое понимание тенденций, будущих темпов роста и структуры рынка — гораздо более детальное, чем на уровне отрасли в целом. Чтобы правильно сформировать портфель активов, нужно тщательно изучить подотрасли, сегменты, категории и микрорынки. Анализ этих уровней развития незаменим при принятии решений о том, на каких рынках работать.

В связи с этим возникает практический вопрос: насколько детальным должен быть анализ для успешного принятия решений? Как далеко нам придется углубиться? Приведенная ниже схема поможет ответить на эти вопросы.

Чтобы понять, каким должен быть уровень детализации при принятии стратегических решений на конкретном рынке, мы проанализировали, как выбор рынка влияет на рост компании. Вопрос о взаимосвязи между выбором отрасли и прибыльностью достаточно подробно рассматривался во многих научных работах[11]. Мы изучили, насколько выбор отрасли влияет на рост выручки, при помощи аналогичной методики, но внесли в процедуру анализа несколько существенных изменений.

Мы решили выяснить, какова корреляция между темпами роста отраслей и темпами органического роста[12] конкретных компаний. Мы взяли описанную во Введении выборку компаний и «очистили» их выручку от денежных потоков, связанных со слияниями и поглощениями. Дело в том, что компании одной и той же отрасли по-разному используют инструмент слияний и поглощений, и темпы роста выручки оказываются у них различными. Так как продавцы и покупатели обычно работают в одной и той же отрасли, решение купить (или продать) бизнес определяется специфическими для данной компании мотивами и не связано с темпами роста отрасли.

«Очистив» формулу от влияния неорганического роста[13], мы сделали первый шаг к решению нашего уравнения. Далее нужно было решить еще более важную задачу — обеспечить правильный уровень детализации при анализе. Единственный способ оценить эффект принимаемых решений в отношении рынка и портфеля проектов — проанализировать уровни, на которых эти решения фактически принимаются, уровни более глубокой степени детализации, чем отрасль в целом.

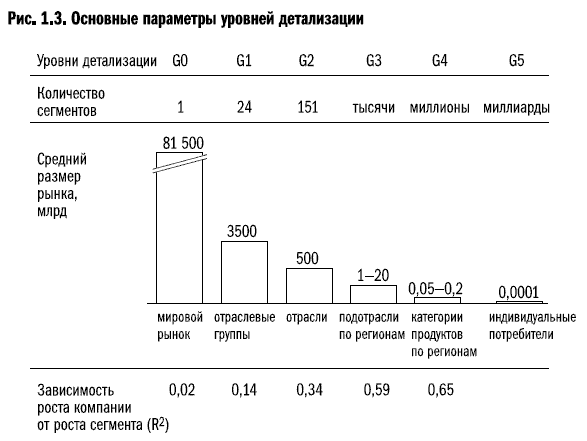

Рассмотрим пять выявленных уровней детализации (см. рис. 1.3).

Уровень 0.

Уровень наименьшей детализации — это Земля, или, конкретнее, мировой рынок. На этом уровне всего один сегмент. Мировая экономика растет в среднем на 6,2 % в год в номинальном выражении. В 2005 г. объем мирового рынка составлял 81,5 трлн долл.

Уровень 1.

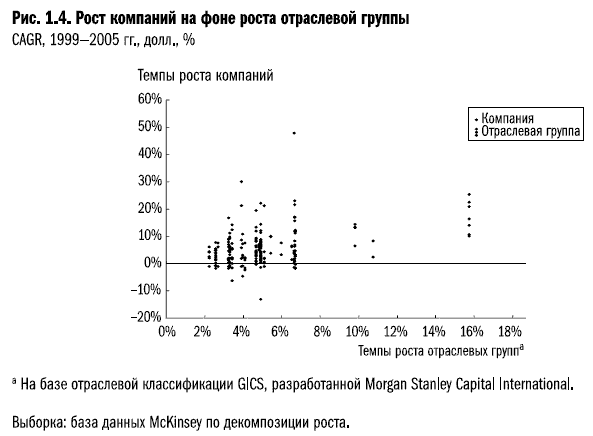

Чтобы выяснить, почему одни компании растут быстрее чем на 6 % в год, а другие медленнее, необходимо прежде всего сделать разбивку по отраслевым группам. По классификации отраслей экономики GICS (Global Industry Classification Standard) насчитывается 24 отраслевые группы. Средний размер рынка отраслевой группы — 3,5 трлн долл. Если представить данные о темпах роста сектора и отдельных компаний в виде графика (рис. 1.4), то нет никакой зависимости между этими показателями.

Каждая точка графика обозначает компанию, а каждый вертикальный ряд точек — отраслевую группу. Разброс точек по вертикали, таким образом, показывает, насколько различаются в данной отраслевой группе темпы роста отдельных компаний.

На этом уровне обобщения видно, что всего около 14 % совокупного органического роста компаний обеспечивается за счет роста соответствующих отраслевых групп. Темпы роста отраслевых групп составляют 2-16 %, в то время как темпы роста отдельных компаний колеблются в гораздо более широком диапазоне от -13 % до 48 %. Эти результаты подтверждают нашу точку зрения, что все разговоры о существовании растущих отраслей лишены оснований.

Уровень 2.

Поскольку решения на уровне отраслевой группы (то есть в какой отрасли работать — биотехнологиях, энергетике или в телекоммуникациях) редко рассматриваются в большинстве компаний, мы не станем их анализировать. Чтобы перейти на следующий уровень детализации, воспользуемся имеющимися статистическими данными GICS и от 24 отраслевых групп перейдем к 151 отрасли. К примеру, группа отраслей «пищевая промышленность, производство напитков и табачных изделий» разбивается на три отрасли. Размеры полученных таким образом сегментов второго уровня составляют в среднем 500 млрд долл. — пока еще достаточно много, но здесь мы получаем уже гораздо большую детализацию по сравнению с предыдущим сегментом.

Мы установили, что типичная крупная компания из нашей базы данных имеет в своем портфеле значимые активы как минимум в двух отраслях, то есть на активы в этих отраслях приходится не менее 10 %, или более 1 млрд долл. ее выручки.

И все же этого уровня детализации недостаточно для принятия решений по портфелю активов. На втором уровне, так же как и на первом, различия в составе портфеля не объясняют разницу в темпах органического роста выручки.

Уровень 3.

Каждую отрасль затем можно разделить на подотрасли или отдельные рынки (национальные или региональные). К примеру, в пищевой промышленности мы можем выделить подотрасли, производящие замороженные продукты, приправы, растительные масла и соусы.

Мы пришли к выводу, что необходимые для этого уровня детализации данные можно получить из публикуемых отчетов компаний. При достаточном объеме информации мы сможем «укрупнить масштаб» и выделить подотрасли на конкретных рынках — например, замороженные продукты на рынке Китая.

На этом уровне детализации мировой рынок состоит из тысяч сегментов размером от 1 млрд до 20 млрд долл. Наш анализ позволяет сделать вывод, что темпы роста отдельных сегментов обеспечивают до 60 % органического роста выручки типичной компании. Иными словами, на третьем уровне выбор рынка имеет более важное значение, чем способность компании переиграть конкурентов, а состав портфеля — ключевой фактор, определяющий, будет компания расти или нет.

Уровень 4.

Если публикуемые компаниями отчеты недостаточно подробны, можно использовать базы данных по рынкам и внутреннюю информацию компаний. Размеры сегментов на этом уровне могут несколько отличаться от отрасли к отрасли, но по сути это уровень категории продуктов внутри подотрасли (например, категория «мороженое» в подотрасли «замороженные продукты») или сегмента потребителей определенных продуктов, входящих в широкую категорию (например, потребители снеков, следящие за своим весом). Четвертый уровень очень важен, так как именно он обеспечивает минимально приемлемую степень детализации для определения приоритетов роста и принятия решений о распределении ресурсов.

На четвертом уровне мировая экономика представлена миллионами зон роста, величина которых от 50 до 200 млн долл. Наш анализ показал, что на четвертом уровне органический рост компании еще больше зависит от выбора сегментов, чем на третьем. Информация, необходимая для принятия решений на этом уровне, выходит далеко за рамки данных, доступных обычным участникам фондового рынка. Но именно на этом уровне и должны приниматься решения о распределении ресурсов.

Уровень 5.

На этом уровне детализации мы видим отдельных потребителей и совершаемые ими сделки — это миллиарды сегментов, каждый из которых есть одно конечное звено. Хотя некоторым организациям удалось создать системы, позволяющие выстраивать индивидуализированные взаимоотношения с потребителями, немногие компании способны распределять ресурсы на этом уровне. Для большинства и в большинстве случаев это чересчур глубокая детализация.

Теперь попробуем использовать наш метод «увеличительного стекла» для решения конкретной задачи: оценки старения населения. И начнем с предупреждения.

Осторожнее с мегатрендами

Термин «мегатренд» часто применяется для описания факторов, оказывающих значительное воздействие в международном масштабе. Во время написания этой книги мегатренды были предметом бурного обсуждения, и многие утверждали, что для компаний жизненно важно их учитывать. Однако в основном о мегатрендах рассуждают очень поверхностно. Это уместно в телевизионном обзоре или же непринужденной беседе на званом обеде, но совершенно неприемлемо для руководителя крупной компании, принимающего решения, на какие рынки стоит выходить или как правильно распределить ресурсы.

Правильное использование понятия «мегатренд» предполагает детальное понимание сути происходящего. Возьмем, к примеру, старение населения, которое часто называют мегатрендом, влияющим на структуру спроса. Считается, что эта тенденция лежит в основе роста отрасли здравоохранения. Многие полагают, что в ближайшие 10–20 лет этот тренд также приведет к трансформации секторов финансовых услуг и розничной торговли.

Давайте проанализируем этот мегатренд, увеличивая степень детализации. Это поможет ответить на следующий вопрос: стали бы мы опираться на информацию о старении населения при ведении бизнеса, и если да, то где и как?

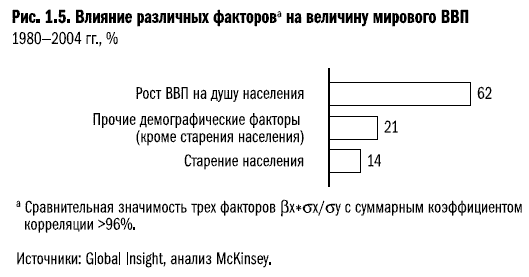

Уровни детализации 0 и 1. На мировом уровне влияние старения населения не имеет существенного значения, в отличие, например, от роста ВВП на душу населения или численности населения (см. рис. 1.5).

Принято считать, что старение будет приводить к уменьшению производимого во всем мире ВВП примерно на 0,1 % в год. Если же мы возьмем данные по отдельной стране, например Италии, то обнаружим, что в ней старение значит меньше, чем в среднем по миру: за счет этого фактора ВВП Италии уменьшается всего на 0,03 % в год.

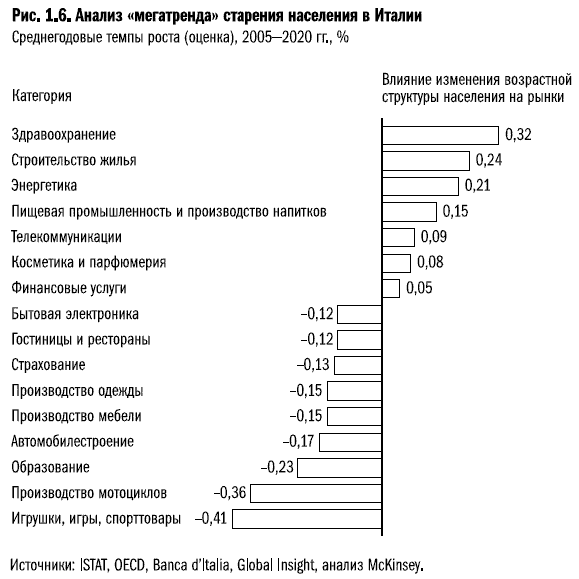

Уровень 2. Влияние старения отличается от отрасли к отрасли, и анализ итальянских рынков дал довольно интересные результаты. Старение населения положительно влияет на такие отрасли, как здравоохранение, строительство жилья и энергетика, — там спрос будет расти в среднем на 0,2–0,3 % в год вплоть до 2020 г. (рис. 1.6)[14]. Напротив, спрос на одежду, мебель и автомобили будет снижаться примерно на 0,1 % в год, а самый тяжелый удар испытает производство игрушек и спортивных товаров (спрос будет ежегодно сокращаться на 0,4 %).

Уровень 3. На уровне подотраслей мы вновь обнаруживаем, что фактор старения может оказывать различное влияние. Возьмем, к примеру, здравоохранение, которое, как предполагается, будет расти под воздействием этого фактора. Рост затронет все подотрасли, но влияние тренда не везде одинаково. Так, предполагается, что производство лекарств будет расти существенно быстрее, на 7 % в год, в то время как рост спроса на товары и услуги, связанные со здравоохранением, составит всего 3 %.

Уровень 4. Чтобы увидеть заметные различия в воздействии старения на отдельные сегменты, придется спуститься на четвертый уровень. В фармацевтической отрасли старение населения скорее всего окажет положительное влияние на производство некоторых категорий лекарств (например, средств для понижения кровяного давления или антагонистов кальция) и отрицательное — на другие категории (например, бета-блокираторы).

Идея вполне ясна: при определении стратегии роста необходимо свободно перемещаться между различными уровнями детализации, не забывая при этом о главной цели. Компании обычно разрабатывают общие стратегии роста на втором и третьем уровнях детализации, а воплощать их в жизнь приходится на четвертом и пятом уровнях.

В этой главе мы показали, что для компаний, нацеленных на рост, исследование отраслей или мегатрендов вряд ли полезно — это чересчур высокий уровень обобщения, недостаточный для досконального понимания реальной ситуации. Чтобы выявить возможности роста, нужно рассматривать рынок на более глубоком уровне детализации, чем отрасль. Использование предложенного нами принципа «увеличительного стекла» при оценке потенциала компании и различных рынков поможет вам определить ту степень детализации, на которой вы найдете наиболее ценные и подходящие возможности.

Метод детализации придает новый смысл дискуссии о диверсификации бизнеса. Поскольку самые важные для компании изменения происходят на четвертом уровне, ясно, что задачу диверсификации невозможно решить только усилиями инвесторов. Они обычно принимают решения о диверсификации на втором, иногда — на третьем уровне, но не на четвертом — он входит в сферу ответственности менеджеров компании.

Как же должны действовать менеджеры, чтобы выполнить стоящие перед ними задачи? Возможно ли в крупной компании принимать решения на столь глубоком уровне детализации, избежав чрезмерного усложнения процесса, наносящего вред делу? Эти вопросы будут подробно рассмотрены в следующих главах.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 12

Глава 12 Самолет совершил посадку около семи утра. Через два часа Кэролайн уже находилась в одном из офисов Нью-Дели, где обрушила весь свой гнев на испуганного ее стремительным натиском Панди.— Только посмотрите на это. — Она бросила две салфетки из его последней партии

Глава 18

Глава 18 Этим ранним субботним утром небо было чистым, а с моря дул приятный ветерок. Пол открыл дверь и впустил Роджера в дом.— Спасибо, что приехал.Роджер пожал плечами и сказал с улыбкой:— Это я запишу себе как работу в выходной день.По сравнению с его собственным жилищем

Глава 19

Глава 19 — А вот ты, например, можешь отличить плие от релеве*? — поддразнил Пол Роджера. (*Балетные движения.)— Ни за что, — отвечал тот. — Я просто наблюдаю за Лиз и пытаюсь аплодировать в ту же секунду, что и она.Наступило время антракта в балетном спектакле, где выступали

Глава 20

Глава 20 Мартин был в отменном расположении духа и даже тихонько насвистывал, поднимаясь в лифте на последний этаж штаб-квартиры Hannah’s Shop. В прошлом месяце его регион снова оказался на первом месте в сети, и с большим отрывом от остальных. Столь крупный рост продаж и

Глава 21

Глава 21 Кэролайн была в ударе. Встреча с крупнейшим поставщиком Hannah’s Shop шла уже два часа, и она чувствовала, что выжала из гендиректора компании море уступок. Расположившись в его кабинете в Нью-Дели, Кэролайн улыбалась, ставя свою подпись под формой заказа на следующие

Глава 22

Глава 22 — Что скажешь? — Генри подтолкнул к Кристоферу отчет за прошедший месяц. — Я был прав, результаты Пола оказались гораздо более устойчивыми, чем ты предсказывал.— Я уже видел статистику, — ответил Кристофер, усаживаясь напротив своего старого друга и босса. — Не

Глава 1

Глава 1 Моим сестрам и братьям — Этель Лене, Киту, Дереку, Иэну, Джону и Нейлу; нашим необыкновенным маме и папе, Этель и Джиму; моему сыну Джеймсу, моей дочери Кейт и моей спутнице жизни Терри. Эта книга посвящается всем вам. Вашим многочисленным талантам. Той бесконечной

Глава 3

Глава 3 За гранью воображения Фейт Рингголд — известная художница, прославившаяся своими разрисованными лоскутными одеялами. Ее выставки проходят в крупных музеях по всему миру, ее работы включены в постоянные экспозиции музея Гуггенхайма, Художественного музея

Глава 2. Есть ли предел крупным предприятиям

Глава 2. Есть ли предел крупным предприятиям Индустрия должна иметь своих генералов, и притом генералов высококвалифицированных. Крупная промышленная корпорация есть неизбежное следствие промышленного руководства.До каких пределов могут увеличиваться корпорации?