Глава 6 Потенциал слияний и поглощений

Глава 6

Потенциал слияний и поглощений

Конечно, на свете масса вещей, которых ни за какие деньги не купишь, но ответь мне по совести, мой современник: ты когда-нибудь пробовал купить их без денег?

Огден Нэш «Ужасные люди»[36]

? В типичной крупной компании 31 % общего роста выручки обеспечивают слияния и поглощения.

? В долгосрочной перспективе более половины приобретений приносят покупателям выгоду, даже если при покупке пришлось уплатить премию.

? Слияния и поглощения должны быть дополнены обдуманной и своевременной продажей активов, особенно тех направлений бизнеса, которые уже проявляют признаки угасания.

? Компаниям есть чему научиться у фондов прямых инвестиций, на долю которых приходится почти 30 % сделок по выкупу контрольных пакетов.

? Вопрос не в том, насколько полезны слияния и поглощения, а в том, умеете ли вы ими заниматься.

В первой части книги мы показали, что слияния и поглощения крайне важны для роста крупных компаний. И судя по количеству таких сделок, большинство руководителей уделяют им особое внимание. Очевидно, многие из них верят, что слияния и поглощения способствуют приросту стоимости.

Но распространено и обратное мнение. Исследователи и консультанты по управлению всегда скептически относились к слияниям и поглощениям. Ряд исследований доказывают, что большинство (до 70–80 %) слияний и поглощений негативно влияют на стоимость компании. Да и каждому из нас знакомы случаи, когда объединение компаний приводило к катастрофе. Но, несмотря на результаты исследований и многочисленные примеры из реальной жизни, многие руководители по-прежнему активны на фронте слияний и поглощений. Может, им известно что-то, чего не знают эксперты?

Анатомия исследований

Чтобы понять, почему многие руководители не согласны с учеными и бизнес-консультантами, имеет смысл присмотреться к самим исследованиям. На самом деле большинство из них не дают однозначного ответа, приводят ли слияния и поглощения к росту стоимости. На этот вопрос вообще трудно ответить. Самые строгие с научной точки зрения исследования измеряют эффект от объявления о сделке: они фиксируют статистически значимые изменения стоимости акций компании в короткий период до и после объявления сделки (например, в течение пяти дней перед объявлением и пяти дней после). Предполагается, что в этот период все мысли инвесторов сосредоточены на предстоящей сделке, и поэтому колебания цены акций должны быть связаны с реакцией рынка на нее.

Однако у этого подхода есть недостатки. На момент объявления о сделке инвесторы знают лишь стоимость акций и род деятельности ее участников. Хоть эта информация и важна, она не дает полной картины происходящего. Результаты сделки неизвестны в момент ее объявления: они зависят от успеха интеграции и от того, насколько эффективно будут работать подразделения объединенной компании. Иногда итоги можно подвести лишь несколько лет спустя.

Тем не менее давайте посмотрим, что происходит после объявления о сделке, потому что под оценками рынка всегда есть какое-то основание. Как обычно проводится такой анализ? Исследователи изучают определенную совокупность сделок и рассчитывают, как изменилась цена акций компаний в период объявления о каждой сделке. Статистически незначимые изменения стоимости (в пределах стандартного отклонения) исключаются из данных. Затем нужно сравнить все сделки, по которым зарегистрированы статистически значимые колебания стоимости акций, и оценить, какой же эффект производят объявления о слияниях и поглощениях.

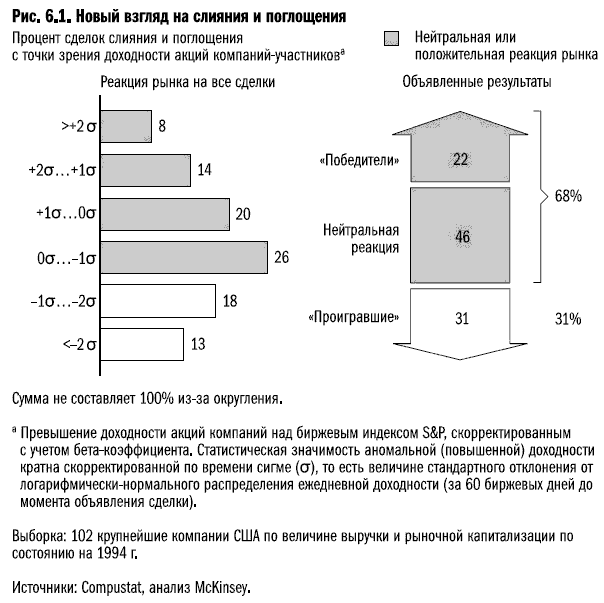

Но к этим расчетам нужно относиться критически. Почему? Давайте посмотрим, как рынок реагирует на слияния и поглощения (рис. 6.1)[37].

Если судить с помощью вышеописанной методики, доля неудачных сделок составит 58 %. Ведь если исключить 46 % сделок, не повлиявших на цену акций (то есть статистически незначимых), и рассмотреть 53 % значимых сделок, то мы увидим, что рынок отреагировал негативно на 31 % из них (это 58 % выборки). Стоимость акций выросла лишь в 22 % случаев (42 % выборки).

Однако если включить в расчеты сделки, вызвавшие «нейтральную» реакцию рынка, то неудачных сделок становится уже не 58 %, а 31 %. Иными словами, почти в 70 % случаев рынок реагирует положительно или нейтрально. Вот наглядный пример, как можно анализировать одни и те же данные, но прийти к совершенно противоположным выводам. Давайте теперь посмотрим, как менялась цена акций компаний из той же выборки в течение года после объявления о сделке (ученые обычно не проводят такой анализ, поскольку в этом случае на цену акций начинают влиять другие факторы). Получается интересный результат: через год после объявления о сделке котировки акций у 39 % компаний-«победителей» (стоимость акций которых повысилась за пять дней до или за пять дней после объявления о сделке) были ниже, а у 52 % «проигравших», напротив, выше котировок на момент объявления.

В целом если учесть нейтральную реакцию рынка, то возможность статистически достоверной негативной реакции — лишь около 30 %. Да и в долгосрочной перспективе шансы на статистически значимый рост цены акций и на падение примерно равны. Хотя на рынке всегда хватает неудачных слияний и поглощений, нам кажется, что риски, связанные с такими сделками, несколько преувеличены.

Лидеры чаще полагаются на слияния и поглощения

Согласно нашей базе данных по декомпозиции роста, слияния и поглощения дают треть прироста выручки типичной крупной компании (3,1 процентных пункта в год)[38]. Для компании с оборотом в 35 млрд это рост выручки более чем на 1 млрд долл. в год. И это уже чистый объем сделок по слияниям и поглощениям с учетом продажи активов в рассматриваемый период.

Более того, изучение стратегий роста крупных корпораций показывает, что компании, проводящие агрессивную политику приобретений, добились не меньшего успеха, чем те, кто поставил на органический рост. Мы разбили нашу выборку из 100 американских компаний на четыре группы в зависимости от того, насколько выросла их рыночная капитализация в результате приобретений: компании с ростом до 30 % (в основном органический рост), от 30 % до 70 % и от 70 % до 150 % (умеренные покупатели), и более 150 % (активные покупатели). Затем мы изучили каждую группу и оценили, сколько компаний оказались успешными, то есть добились более высоких темпов роста совокупного дохода акционеров по сравнению с сопоставимыми игроками рынка (рис. 6.2). Мы обнаружили, что компании, делавшие ставку на активные приобретения и на органический рост, добились почти сопоставимых успехов (42 % и 49 % успешных компаний соответственно), в то время как две группы умеренных покупателей показали чуть более высокие результаты (50 % и 60 %).

Основное различие между компаниями, добившимися более высокой оценки рынка, и теми, кому не удалось это сделать, — способность повысить эффективность своей операционной деятельности. В нашей выборке из 10 компаний операционная прибыль увеличилась у всех «успешных» покупателей и уменьшилась у четырех из пяти компаний, получивших негативную оценку рынка.

Очевидно, что сделки слияния и поглощения могут быть успешными: в среднем более половины покупателей добиваются роста стоимости в долгосрочной перспективе, даже если они выплатили существенную премию продавцу. Следовательно, со временем участники фондового рынка понимают, какие приобретения оказались успешны, и вознаграждают покупателей за них.

Таким образом, на первый план выходят уверенность в себе и наличие нужных навыков. Хорошо ли вы проводите слияния и поглощения? Давайте посмотрим, чему можно научиться у успешных растущих компаний.

Как расти за счет слияний и поглощений

Утверждая, что слияния и поглощения могут быть удачными и что активные покупатели часто добиваются положительной оценки рынка, мы не объяснили, как именно стимулировать рост при помощи приобретений. Авторов этой книги часто спрашивают, какие сделки выгоднее — крупные или мелкие. Мы уверены, что и те, и другие могут быть полезны: обычно крупные сделки заключаются для консолидации или продажи активов на уровне отрасли, а небольшие — при создании платформы для дальнейшего развития. Как мы покажем в восьмой главе, стратегия в области слияний и поглощений должна зависеть от направления роста вашей компании.

Наш коллега и соавтор книги «Алхимия роста» Стив Коли проанализировал значение покупки активов для стратегии роста. Он обнаружил три основные стратегии, которым следовали успешные растущие компании в 1990-х гг.: создание платформы для развития (расширение сферы деятельности и создание нового важного бизнес-сегмента или направления деятельности); консолидация (объединение предприятий фрагментированной отрасли для завоевания существенной доли рынка); развитие основного бизнеса (укрепление позиций на растущем рынке или внедрение инноваций в существующем бизнесе).

Особенно интересны методы компаний, строивших платформы для развития. Более 90 % таких компаний использовали приобретаемые активы, чтобы поддержать свою стратегию роста, причем 75 % совершали приобретения довольно часто (более трех сделок в год). Эти компании обычно проводили по несколько небольших сделок одновременно, что позволяло им создать базу для дальнейшего роста, накопить необходимые навыки и затем нарастить свою долю рынка. В среднем такие компании проводили по 65 сделок за десятилетний период, из которых 58 были небольшими (объем каждой не превышал 1 % от рыночной капитализации покупателя). Если же посмотреть на все компании с высокими темпами роста на фоне медленного прироста совокупного дохода акционеров, то они проводили в среднем по 44 сделки, из них 34 небольшие.

Компании, строящие платформы для роста, обычно начинают с небольших приобретений и постепенно увеличивают объем сделок, сохраняя контроль над уровнем риска. И около 60 % этих первоначальных сделок — это менее 20 % от общего объема инвестиций в новые платформы. Иначе говоря, это были стартовые приобретения, за которыми следовали другие инвестиционные шаги.

Стоит обратить внимание и на крупные сделки компаний, строящих платформы роста. Средний объем крупной сделки с участием такой компании — 17 % от ее рыночной капитализации. Для общей массы компаний с высокими темпами роста выручки, но медленно растущим совокупным доходом акционеров этот показатель существенно выше — около 40 %.

Рассмотрим опыт компании, которая превратила приобретение активов в настоящее искусство.

Кирпичики роста

История компании CRH — замечательный пример тщательного управления приобретениями. Она была основана в результате слияния двух ирландских производителей стройматериалов в 1970 г. С тех пор оборот компании увеличился до 15 млрд евро, чистая прибыль — до 1,3 млрд, а рыночная капитализация — до 17 млрд. У CRH 2600 офисов в 26 странах и более 65 000 сотрудников. Поскольку компания росла в среднем на 19 % ежегодно, 100 евро, инвестированные в CRH в 1970 г., сейчас превратились бы в 50 000.

На протяжении четверти века CRH придерживалась одного и того же подхода: приобретать небольшие или средние компании по разумной цене, затем занимая лидирующие позиции на местных рынках. Сделки помогали оздоровлению локального рынка, и CRH всегда могла добиться роста нового актива за счет дополнительных инвестиций и внедрения своих международных ноу-хау. За последние 25 лет CRH приобрела сотни компаний, в последние пять лет на эти цели направлялось более 1 млрд евро в год.

CRH состоит из достаточно автономных бизнес-подразделений на местах, которые соразмерны уровню детализации рынка. Они объединены в более крупные группы по категориям продуктов и ключевым сегментам рынка. Такой уровень детализации подходит CRH по двум причинам. Во-первых, для строительной промышленности характерны высокие транспортные расходы, в то время как большинство клиентов и торговых представителей действуют на местных рынках. Поэтому имеет смысл дать местным подразделениям автономию.

Во-вторых, большая часть поглощаемых CRH предприятий — это местные компании, которыми управляют сами собственники. В большинстве случаев менеджеры CRH терпеливо выстраивают с ними отношения, зная, что в какой-то момент собственники захотят продать свой бизнес или передать его следующему поколению. И тогда CRH делает им уникальное предложение: они вступают в «федерацию CRH», продают свои акции, но продолжают управлять компанией. Поскольку цена покупки — лишь часть предложения, покупатель добивается дополнительной выгоды при приросте стоимости компании. Кроме того, CRH получает новых талантливых сотрудников — опытных предпринимателей, многие из которых остаются в компании и потом занимают более высокие посты.

Децентрализованная структура CRH имеет огромное значение для всего процесса слияний и поглощений. На подготовку сделки уходит много времени — иногда до 10 лет, — и ее успех зависит от того, насколько хорошие отношения выстроены с поглощаемой фирмой. Мало кто может сравниться с CRH по качеству этой работы. Более того, компании, которые приобретает CRH, настолько малы, что просто не попали бы в поле зрения отдела слияний и поглощений, если бы корпорация была более централизованной. CRH нашла формулу успеха: необходимо объединить усилия местных руководителей и собственной опытной команды по заключению сделок. Компания всегда планирует массу приобретений, что позволяет не только укрепить свои позиции на небольших местных рынках, но и выйти на смежные рынки, где она еще не работает.

В то же время CRH заключает и более масштабные сделки. Региональные менеджеры в каждом продуктовом направлении внимательно отслеживают возможности сыграть по-крупному. Они получают информацию от 15 отделов по развитию бизнеса в регионах, в состав которых входят опытные специалисты по приобретениям. Это обеспечивает CRH уникальное преимущество в плане поиска выгодных активов и заключения сделок.

В 2003 году компания заключила 41 сделку на общую сумму в 1,6 млрд евро. Одна из них стала крупнейшей в истории CRH — покупка ведущей голландской фирмы по производству и продаже стройматериалов Cementbouw за 700 млн евро. Между тем средний размер сделки в компании — менее 20 млн евро.

После покупки нового актива CRH внедряет там свои стандартные процедуры отчетности и плановые показатели эффективности, но корректирует их с учетом особенностей рынка и капиталоемкости бизнеса. Помимо этого новая компания обязана принять «двойное гражданство»: хотя большинство местных подразделений управляются автономно, они все же являются частью большой корпорации. Внутри нее выстраиваются связи, позволяющие обмениваться опытом и использовать преимущества глобальной компании. В годовом отчете CRH это описывается так:

«Опытных руководителей мы наделяем серьезной личной ответственностью. Такая местная автономия, существующая в рамках руководящих принципов и под контролем группы CRH, позволяет приспособиться к культурным и национальным особенностям, использовать знание местного рынка. Размер и структура группы нацелены на увеличение рентабельности и рост прибыли. Специальные команды в рамках продуктовых направлений накапливают передовой опыт и повышают эффективность работы путем обмена знаниями, технологиями и идеями»[39].

Способность CRH выращивать свой бизнес, заключая сделку за сделкой на локальных рынках, используя традиционные преимущества масштаба и уникальные конкурентные преимущества, обусловленные составом активов, сделала ее одним из самых заметных примеров стабильного роста в наши дни.

Не забывайте о продаже

Разумеется, деятельность по слиянию и поглощению включает в себя не только приобретения. В книге «От хорошего к великому» Джим Коллинз говорит, что у успешных руководителей должен быть не только список текущих дел, но и список того, что нужно прекратить делать[40]. С точки зрения роста продажа активов — это реализация второго списка: нужно перестать тратить время на непродуктивные предприятия и избавиться от них. Но поскольку основное внимание руководители уделяют именно текущим делам, они часто упускают возможный прирост стоимости за счет продажи активов.

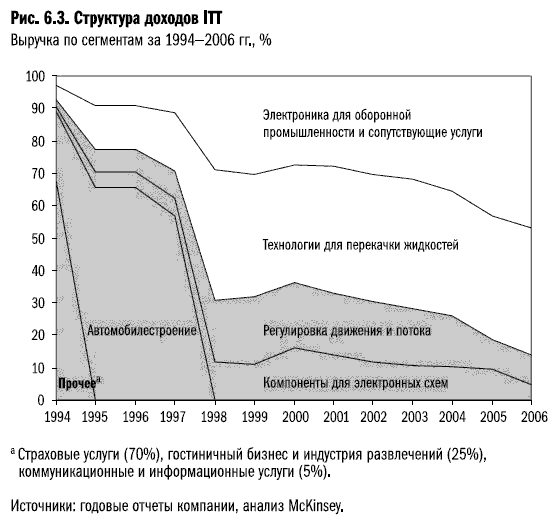

Вот один пример. В 1994 году ITT Industries была диверсифицированным конгломератом, в состав которого входили холдинговые компании из разных отраслей — от гостиничного бизнеса до производства электроники для оборонной промышленности. Компания приняла решение сконцентрироваться на двух сегментах рынка с высоким потенциалом роста, для развития которых у нее были достаточные навыки — «оборонная» электроника и технологии для перекачки жидкостей (насосы, смесители и клапаны). Все остальные активы были проданы, что значительно увеличило совокупный доход акционеров. Сейчас ITT работает только в тех сегментах, где есть благоприятные условия для роста. По сути, компания сократила свои активы, чтобы расти дальше (рис. 6.3).

По нашей классификации ITT нельзя отнести к лидерам роста: к 2003 г. ее выручка составила лишь 70 % от уровня 1994 г. Тем не менее, изменив портфель активов, компания увеличила ежегодный совокупный доход акционеров на 18 %. Оставшиеся направления бизнеса растут в среднем на 18 % в год на протяжении последних трех лет. Главный итог деятельности ITT за последние десять лет — компания приняла стратегическое решение об уходе с рынков со сравнительно низким потенциалом роста, чтобы подготовить свои активы к более интенсивному росту в течение следующего цикла.

Лишь немногие компании рассматривают продажу активов как часть стратегии роста. Безусловно, их руководителям стоило бы приложить больше усилий в этом направлении. В 1990-х годах почти 60 % крупнейших компаний США совершили всего по одной-две сделки по продаже активов стоимостью более 100 млн долл.[41] — резкий контраст по сравнению с активными слияниями и поглощениями.

Почему же продажи так редки? С одной стороны, это сложно: люди, ответственные за принятие решения, сами рискуют потерять работу; массовые увольнения или продажа контрольного пакета акций сотрудникам сопряжены с большими издержками; после продажи подразделения зачастую возникают дополнительные накладные расходы. Кроме того, в силу психологических причин руководители зачастую склонны игнорировать тревожные сигналы, не корректируют цели с учетом новой ситуации и продолжают вкладывать средства даже в случаях, когда их уже явно не вернешь[42].

Многие компании не только редко продают активы, но и, решившись на это, ждут слишком долго. Во Введении мы анализировали поведение компаний-неудачников, которые решили продать свои активы: те, кто сделал это раньше, смогли получить больше, чем запоздавшие. Другой анализ показал, что компании зачастую выходят из бизнеса на изломе экономических циклов, когда стоимость активов падает до минимума[43]. Слишком часто решение о продаже или закрытии предприятия принимается в силу экстренной необходимости или под давлением инвесторов, недовольных затянувшейся неэффективностью[44]. Чтобы выйти из бизнеса в нужный момент, нужно учесть эти трудности и заранее продумать механизм отчуждения активов[45].

Поиск золотой середины

Приобретение и продажа активов — два основных способа формирования портфеля активов в краткосрочной и долгосрочной перспективе. И здесь крайне важен фактор времени не только в плане выбора правильного момента для сделки, но и с точки зрения того, как привязать управление активами к текущему этапу жизненного цикла компании.

Анализируя компании со средней степенью диверсификации[46], мы выделили четыре признака успешного управления портфелем активов:

— Постоянное внимание к существующим и развивающимся ресурсам компании, привязка их развития к технологическим инновациям, изменениям законодательства и поведения потребителей. Так можно найти новые возможности в смежных отраслях или новое применение для уже наработанных навыков.

— Быстрая продажа активов при первых признаках неудачи.

— Выделение новых успешных бизнес-направлений в отдельную компанию сразу после того, как потенциал внутренней синергии оказывается исчерпан.

— Активная и постоянная работа с составом портфеля активов.

Зрелым компаниям, портфель которых состоит из недиверсифицированных активов, логично начать диверсификацию путем новых приобретений. Крайне важно реалистично и честно оценить возможности компании в самом начале. Более диверсифицированные компании с низким потенциалом прироста стоимости могут выиграть от создания более однородного портфеля активов. Диверсифицированным компаниям, даже если они имеют высокий потенциал роста и соответствуют высоким ожиданиям инвесторов, нужно иметь в виду жизненные циклы своих подразделений и принимать решение о продаже, когда это имеет смысл с учетом степени зрелости актива. Затягивать с этим не стоит — стоимость предприятия начнет падать и его будет сложнее продать.

Важно также сохранять баланс между покупкой и продажей активов. Исследования показали, что компании, активно управляющие своим портфелем (треть компаний выборки с наибольшим объемом слияний и поглощений), добиваются долгосрочного прироста стоимости на 30 % процентов больше, чем менее активные компании. Для зрелых компаний стратегии, совмещающие приобретение активов с продажей, более эффективны, чем стратегии, подразумевающие только покупку или только продажу[47].

Хотя продажа активов приводит к сокращению доходов в краткосрочной перспективе, в определенных случаях компании со средней диверсификацией достаточно рано решаются выделить бизнес-направления в отдельные фирмы. В 2001 году BellSouth и SBC объединили свои активы в области беспроводной связи, создав совместное предприятие под названием Cingular Wireless. Благодаря предыдущему опыту в сфере дополнительных услуг компании смогли создать национальный бренд в сфере беспроводной связи и в 2004 г. приобрели компанию AT&T Wireless. В итоге совместное предприятие стало крупнейшим оператором беспроводной связи в США. Председатель правления и исполнительный директор BellSouth Дуэйн Акерман объяснил логику этого приобретения, исходя из его влияния на темпы роста компании: «Мы получили самую большую долю в сегменте с самыми высокими темпами роста». Выделив активы в области беспроводной связи в отдельный бизнес, BellSouth создала более сильную стратегическую позицию для новой компании.

Уроки фондов прямых инвестиций

Самый яркий пример баланса между приобретением и продажей активов — деятельность фондов прямых инвестиций. В последнее время они стали играть более заметную роль: почти 30 % от общего числа приобретений контрольных пакетов компаний приходится именно на эту группу инвесторов. И независимо от того, сохранится ли эта тенденция в будущем, подход этих игроков к слияниям и поглощениям весьма интересен. Фонды прямых инвестиций продают активы почти так же быстро, как покупают, что дает им уникальное конкурентное преимущество. Этот подход может многому научить и других руководителей.

Квартальные цифры и долгосрочные результаты

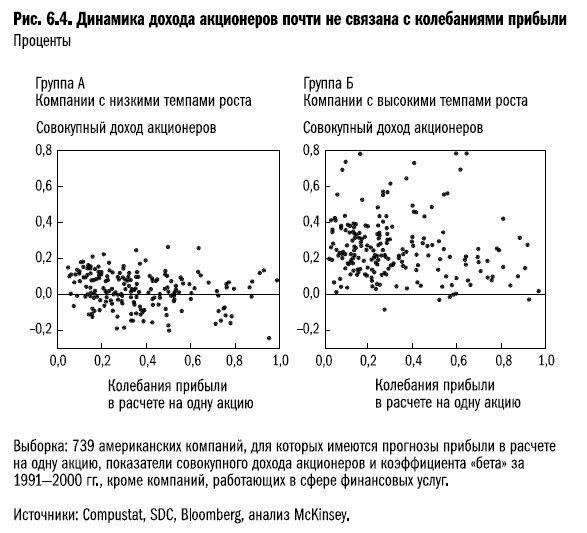

Руководители компаний часто жалуются на неослабевающее давление рынка, который требует постоянного, из квартала в квартал, роста прибыли. Их огорчение имеет под собой основания: если изучить данные прошлых периодов по рентабельности, входящим денежным потокам или любому другому показателю деятельности, вряд ли вы увидите стабильный рост от квартала к кварталу. И с точки зрения совокупного дохода акционеров разница между компаниями с плавающими и стабильными показателями деятельности почти незаметна (см. рис. 6.4).

Вот одна из причин, почему менеджеры так сильно беспокоятся из-за квартальных показателей: компании, ежеквартально публикующие прогнозы по прибыли, сразу же чувствуют негативную реакцию рынка, когда их реальные результаты не соответствуют прогнозным. Но все же они продолжают публиковать прогнозы, так как верят, что повышение прозрачности компании снизит волатильность ее акций и повысит мультипликатор прибыли. Но одно недавнее исследование ставит под сомнение эту точку зрения. В выборке из 4000 компаний, акции которых котируются на бирже, за 1994–2004 гг. не было значимых различий ни по мультипликатору прибыли, ни по волатильности акций между теми, кто публиковал прогнозы по выручке, и теми, кто этого не делал (в рамках одной отрасли)[48].

В отличие от большинства компаний фонды прямых инвестиций склонны замерять показатели деятельности ежегодно, а не ежеквартально. Генри Кравис из фонда KKR заметил:

«Основная проблема американских компаний в том, что все показатели рассматриваются в квартальной перспективе. Аналитики давят [на компании] вопросами: „Сколько вы планируете заработать в этом квартале?“ А мы говорим руководителям компаний: „Вы находитесь здесь и сейчас. Где вы хотите оказаться через пять лет и как планируете достичь этого результата?“ Возможно, для этого придется сделать шаг назад. Но поверьте, через пять лет у нас будет намного более конкурентоспособная и эффективная компания»[49].

Детальный анализ ивестиционных возможностей

Преимущества фондов прямых инвестиций заметны уже на стадии сбора информации, необходимой для слияния или поглощения. Принято считать, что рынки совершенны и инвесторы руководствуются всей необходимой информацией при оценке стоимости акций. Но реальная структура рынков намного сложнее тех описаний, которые доступны широкому кругу инвесторов. Хотя фондовый рынок достаточно быстро реагирует на новые данные квартальных и годовых отчетов компаний, даже эта скорректированная информация не отражает сложность и все многообразие результатов деятельности компании на уровне отдельных сегментов и товарных категорий. Более того, скорректированные прогнозы затрагивают перспективы компании в лучшем случае на пару лет вперед, в то время как сами компании часто планируют и делают инвестиции с учетом более отдаленной перспективы.

Фонды прямых инвестиций не ограничиваются общедоступной информацией. Поскольку при экспертизе сделок сотрудники фонда получают доступ к внутренним данным и могут задавать вопросы руководителям, в их распоряжении оказывается гораздо более детальная информация, чем у обычных инвесторов.

За счет этих подходов фонды прямых инвестиций добиваются информационного преимущества над остальными участниками рынка. В главе 13 мы расскажем о том, как крупной компании создать сходные механизмы анализа.

Внимание к активам

Очень важно уделить достаточно внимания изучению предприятия, особенно когда вы пытаетесь разобраться в самых мелких деталях деятельности компании. С этой точки зрения частные (в том числе семейные) компании имеют явное преимущество: они могут посвятить анализу своих активов больше времени и ресурсов.

Партнеры, работающие в фондах прямых инвестиций, посвящают большую часть своего времени уже приобретенным активам (а оставшееся время — покупке новых). Это действительно много, если сравнить с тем, сколько тратит на изучение положения дел типичный член совета директоров, посещающий лишь шесть — десять собраний в год. К тому же фонды прямых инвестиций обычно прибегают к услугам внештатных аналитиков и другой экспертной поддержке.

Высокий уровень вознаграждения

Еще одно преимущество фондов прямых инвестиций перед традиционными корпорациями — более высокий уровень стимулирующих выплат. Рассмотрим пример компании VNU, теперь известной как Nielsen. Это компания среднего размера, занимающаяся рыночными исследованиями, которая начала работу в Европе, но сейчас работает в основном на рынке США. В компании всегда находились люди, недовольные размерами вознаграждений; отчасти причиной этому была разница между культурой ведения бизнеса в Европе и США. Однако после того, как консорциум частных инвесторов купил VNU и назначил ее главой Дэвида Кэлхуна, бывшего топ-менеджера GE, ему был предложен компенсационный пакет в размере нескольких сотен миллионов долларов. Тем самым в компанию была привнесена совершенно новая культура как в плане выбора руководителей, так и с точки зрения уровня их вознаграждения.

Мы обнаружили, что фонды прямых инвестиций обычно опережают традиционные компании по размеру и структуре компенсационных пакетов, что обеспечивает явное преимущество в сфере привлечения и мотивации талантливых сотрудников.

* * *

Слияния, поглощения и продажа активов — важные инструменты формирования корпоративного портфеля, нацеленного на устойчивый рост. Активная и сбалансированная политика в этой области способствует приросту стоимости компании. Однако до сих пор лишь немногие компании сумели разглядеть те возможности, которые открывает перед ними продажа активов.

Фонды прямых инвестиций бросают вызов традиционным корпорациям, применяя весьма агрессивную и диверсифицированную модель слияний и поглощений. Они получают неплохую прибыль даже с учетом выплаты крупных премий собственникам активов. А значит, и обычные компании могли бы с помощью слияний и поглощений обеспечить гораздо больший прирост стоимости, чем кажется.

Мы вернемся к этой теме в главе 13, где подробно опишем механизмы слияний и поглощений в некоторых компаниях, позволяющие управлять большим количеством сделок.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 5 Потенциал активов компании

Глава 5 Потенциал активов компании Ответ знает только ветер… Из песни Боба Дилана ? Есть три способа увеличить потенциал активов: переместить ресурсы в зоны с высоким потенциалом роста, изменить состав портфеля или стимулировать рынки, на которых работает

Глава 7 Потенциал увеличения доли рынка

Глава 7 Потенциал увеличения доли рынка В основе роста прежде всего лежит имеющаяся у человека возможность выбора. Джордж Элиот «Даниэль Деронда» ? Увеличение доли рынка не является основным двигателем роста и не предопределяет различия в темпах роста компаний, но оно

Творческий потенциал

Творческий потенциал Я уже упоминал, что люблю спрашивать своих читателей, насколько интеллектуальными они себя считают. Обычно после этого я спрашиваю тех же самых людей, как они оценивают свои творческие способности. И в этом опросе я снова использую десятибалльную

Тест Вы и ваш творческий потенциал

Введение Каждый человек хоть раз в жизни наверняка задумывался над тем, как он живет, все ли его устраивает, не похож ли каждый приходящий день на предыдущий, способен ли он создать что-то новое или новаторство – не его призвание? Это зависит от того, насколько человек

Используйте коллективный потенциал

Используйте коллективный потенциал И еще одна простая мысль. Один человек может выделить одно количество мысленных энергий. А два человека – в два раза больше, если они будут увлечены этим вопросом одинаково. Три человека – в три раза больше, и так далее.Этот эффект

Глава 1. Как женщине реализовать свой потенциал, и Почему прошлое мешает вам в этом?

Глава 1. Как женщине реализовать свой потенциал, и Почему прошлое мешает вам в этом? Каждая из нас чувствует внутри себя большой потенциал, смутно догадывается о том, что может самореализоваться и быть довольной своей жизнью.Вспомните себя, когда вы закончили школу или

Глава 1. Формирование новых позитивных привычек. Как использовать потенциал своего мозга

Глава 1. Формирование новых позитивных привычек. Как использовать потенциал своего мозга Помните главу, где я рассказала о нейронных сетях? Именно знание, как работает ваш мозг, и работа с телом даст вам возможность начать менять свою жизнь за 21 день. Почему именно 21