Глава 7 Потенциал увеличения доли рынка

Глава 7

Потенциал увеличения доли рынка

В основе роста прежде всего лежит имеющаяся у человека возможность выбора.

Джордж Элиот «Даниэль Деронда»

? Увеличение доли рынка не является основным двигателем роста и не предопределяет различия в темпах роста компаний, но оно важно во многих отношениях.

? В краткосрочной перспективе прирост доли рынка может обеспечить скачок темпов роста выручки.

? Значительную долю рынка трудно завоевать и еще труднее удержать.

? Чтобы добиться этого, нужно иметь явное преимущество или суметь изменить правила игры на рынке.

Как мы уже отмечали, увеличение доли рынка не является основным двигателем роста и не предопределяет темпы роста. Анализ показывает, что увеличением доли рынка можно объяснить только 21 % разницы в темпах роста крупных компаний из нашей выборки за пятилетний период.

Но прирост доли рынка все же имеет значение. В краткосрочной перспективе действия, увеличивающие долю рынка, также могут обеспечить рост выручки. Если сократить период анализа, на который мы ориентировались в главе 2, с шести-семи лет до года, то изменение доли рынка становится куда более важным фактором: оно объясняет в среднем 26 % разницы между темпами роста компаний, а в некоторые годы — и 33 %.

Кроме того, динамика доли рынка важна для самой компании, и ее потеря воспринимается крайне негативно, так как означает соответствующий прирост доли конкурента. В мире, где об эффективности компании часто судят по тому, насколько она опередила конкурентов, руководителям редко прощают сокращение доли рынка.

Наконец, утрата доли рынка может привести к падению рентабельности. В Приложении Б мы показываем, что стратегия роста предполагает увеличение рентабельности или сохранение ее на том же уровне. Поэтому при потере доли рынка рост компании может и не привести к росту ее доходности.

Непростая задача

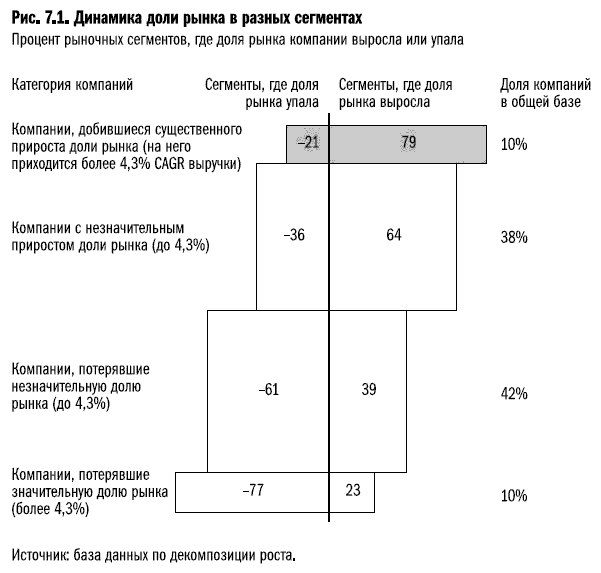

Итак, прирост доли рынка имеет значение, но управлять им крайне непросто. В нашей базе данных по декомпозиции роста лишь каждая десятая компания смогла существенно увеличить свою долю рынка. Мы имеем в виду случаи, когда увеличение доли рынка обеспечило не менее 4 процентных пунктов среднегодового прироста выручки компании (это не значит, что и доля рынка каждый год росла на 4 процентных пункта).

Отсюда видно, как трудно добиться серьезных успехов, используя лишь один этот двигатель роста. Это еще труднее в тех сегментах, где не хватает «попутного ветра» и все игроки обычно сосредоточены на борьбе за долю рынка.

Изучая наши данные по декомпозиции роста, мы обнаружили, что если компания умеет расти за счет увеличения доли рынка, то она добивается этого на всех фронтах. Так, компании, добившиеся прироста рыночной доли, сделали это в большинстве (79 %) своих сегментов рынка, а компании с отрицательной динамикой, напротив, не смогли добиться этого в большинстве (77 %) своих сегментов (см. рис. 7.1).

Стоит отметить, что 80 % компаний в среднем завоевывают или теряют лишь небольшую долю рынка. Чтобы понять суть процесса, необходимо внимательнее изучать, в каких сегментах потенциал этого двигателя роста был реализован полностью, а в каких нет. И для большинства компаний эффективность работы этого двигателя проявляется только на глубоком уровне детализации: если в разных сегментах рынка динамика доли рынка у вас разная, то вам вряд ли удастся реализовать весь потенциал этого двигателя роста на уровне всей компании.

Так как обеспечить рост за счет увеличения доли рынка сложно, компания, выбравшая этот путь, должна выработать четкий план действий.

Учимся у победителей

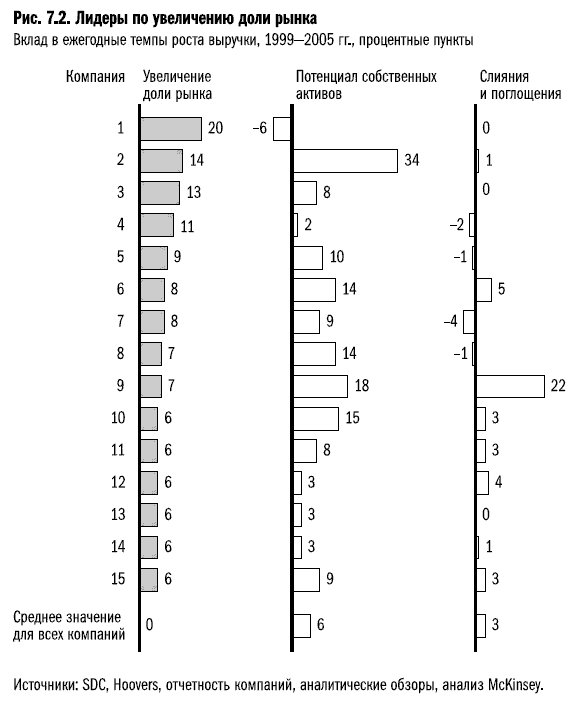

С 1999 по 2005 год 15 ведущих компаний по росту доли рынка из нашей выборки смогли добиться существенных успехов. За счет увеличения доли рынка выручка этих компаний росла на 6-20 процентных пунктов ежегодно (рис. 7.2). Глядя на эту мощную динамику, можно предположить, что компании-лидеры смогли изменить сами рынки, на которых работали. Как им это удалось?

Очевидно, что для увеличения доли рынка компании нужно в чем-то превосходить конкурентов, у которых она эту долю отбирает. Анализ 15 лидеров в этой области показывает: каждому из них пришлось сделать серьезный выбор, нацелить усилия на создание особой (и возможно, подрывающей структуру рынка) бизнес-модели, исходя из глубокого анализа рынка или своих явных конкурентных преимуществ. Разумеется, не всегда такие масштабные шаги приводят к росту рыночной доли. Но похоже, что фортуна все-таки благоволит смелым, или по крайней мере компаниям, настроенным на экспансию.

Давайте рассмотрим пять компаний, вошедших в число лидеров по росту рыночной доли.

Dell: свежий взгляд на управление предложением.

Успехи Dell в захвате доли рынка объясняются как проницательностью ее руководителей, увидевших основной вектор эволюции компьютерной отрасли, так и преимуществами, которые компания выстроила в области управления предложением (они описаны во многих публикациях[50]). Благодаря тому что Dell стала продавать компьютеры непосредственно потребителям, она добилась органического роста своей доли на 13 %, хотя рынок в это время стагнировал (за 1999–2005 гг. его объемы сократились на 6 %).

Поняв, куда движется отрасль, руководители Dell приняли серьезное решение — изменить саму суть своей бизнес-модели и систему управления предложением. Затем компания начала перестраивать свои операции в соответствии с этой целью. Если бы весь этот труд был направлен лишь на то, чтобы не отставать от конкурентов, история Dell сегодня была бы совсем иной.

Valero: комплексная переработка.

Как мы уже убедились в третьей главе, Valero — из числа тех редких компаний, которым удалось полностью реализовать потенциал всех двигателей роста. С 1981 по 2005 год компания инвестировала крупные суммы в переработку «тяжелой» нефти. Мощности и навыки, которые Valero выстраивала в течение двух десятилетий, сыграли свою роль, когда цены на сырье взлетели вверх.

Компания приобрела свой первый нефтеперерабатывающий завод в 1981 г. в городе Корпус Кристи, штат Техас. На нем вели переработку тяжелой и высокосернистой нефти — это гораздо сложнее, чем перерабатывать более востребованные бессернистые сорта. Valero потратила около 1 млрд долл. на модернизацию завода, были созданы мощности по производству чистого топлива (реформулированного бензина) из высокосернистой нефти и мазута.

Другие игроки рынка считали инвестиции в нефтепереработку непривлекательными, но руководство Valero понимало, что дальнейшее ужесточение законодательства в области охраны окружающей среды приведет к росту спроса на чистое топливо. Рост выручки оправдал ожидания: с 1999 по 2005 г. темпы роста рынков, где работала Valero, составили 18 %, а за счет увеличения доли рынка компания получила еще 7 % CAGR.

Деятельность Valero не ограничивалась только захватом доли и укреплением позиций на стремительно развивавшемся рынке. Компания активно проводила слияния и поглощения, успешно реконструировала купленные предприятия, даже такие проблемные, как Orion Refining, приобретенная по сниженной цене. Принимая правильные решения на высоком уровне детализации и работая над необходимыми навыками, компания выстроила явное конкурентное преимущество в своей отрасли и завоевала значительную долю рынка.

Toyota: качество по разумной цене.

Компания Toyota показала исключительные результаты: она добилась роста своей доли на всех 19 рынках, где она работает, за исключением двух небольших сегментов на азиатских рынках (за пределами Японии). При этом почти половина общего прироста рыночной доли пришлась на самый важный для компании североамериканский рынок.

Компания заявляет, что ее преимущество основано на способности предлагать высокое качество и надежность по доступной цене. Она добивается этого благодаря приверженности «Производственной системе Toyota» (Toyota Production System). Toyota разработала ряд принципов бережливого производства, потом заимствованных компаниями многих других отраслей по всему миру. Без сомнения, именно этот радикально новый подход к организации производства сыграл ключевую роль в приросте рыночной доли Toyota.

Centrica: новая модель поставок энергии на потребительский рынок.

Не все компании, добившиеся существенного прироста доли рынка, столь же знамениты и могут похвастаться таким же глобальным охватом, как Toyota. Рассмотрим компанию Centrica, которая обеспечила серьезный рост в основном за счет развития конкурентных преимуществ на британском рынке.

В 1990-х годах Centrica (в то время — розничное подразделение British Gas) столкнулась с существенным уменьшением своей доли рынка из-за дерегулирования промышленных и бытовых поставок газа в Великобритании. Но в 1998 г. ситуация полностью изменилась. Хотя доля Centrica на рынке поставки газа для бытовых целей все еще сокращалась, компания воспользовалась открытием рынка бытового электричества для атаки на региональных игроков, традиционно занимавшихся этим бизнесом. Экспансия оказалась успешной: через пять лет Centrica стала лидером рынка, ее доля выросла с нуля в 1998 г. до 24 % в 2003 г.

Преимущество Centrica имело два источника. С одной стороны, активы компании — клиентская база на рынке газа и ее известный бренд — ставили ее в привилегированное положение. В момент выхода на рынок электроснабжения Centrica все еще обслуживала около 80 % британских домохозяйств и смогла предлагать клиентам и газ, и электричество.

А вот и второй источник преимущества Centrica — способность предвидеть, что такое двойное предложение станет ключевым фактором успеха, и понимание, что у компании есть все возможности выйти на рынок с таким предложением. История доказала правоту руководителей Centrica: согласно исследованиям рынка, опубликованным в 2001 г., способность поставщика предложить две услуги в одном пакете была для потребителей вторым по важности фактором после цены.

Samsung: ставка на новые технологии.

Не так давно компания Samsung Electronics добилась рекордного роста доли рынка, особенно в области телекоммуникаций и производства полупроводников. Декомпозиция роста показывает, что деятельность в этих двух секторах обеспечила большую часть прироста доли рынка компании в 1999–2005 гг. Некоторые аналитики считают одной из причин триумфа компании, в особенности в сфере бытовой электроники, отличное управление брендом. И хотя мы согласны с ними, все же это не единственный фактор успеха Samsung. Стоит обратить внимание на фундаментальные решения, принятые председателем совета директоров компании Ли Кун Хи. Эти решения основывались как на глубоком понимании рынка, так и на исключительном потенциале роста самой компании.

Давайте рассмотрим направление телекоммуникаций, которое обеспечило более половины общего прироста рыночной доли компании. Успех в этом сегменте был достигнут благодаря двум решениям: о применении технологии CDMA[51] и об использовании «модели быстрой интеграции»[52] при разработке и тестировании новых продуктов. Так Samsung смогла завоевать большую долю рынка за счет быстрого внедрения инноваций в активно развивающейся и конкурентной среде. Сочетание сильной бизнес-модели и «попутного ветра» в отрасли сделало компанию практически непобедимой.

Способность задействовать «модель быстрой интеграции» была результатом не разовой оптимизации производства, а компетентного подхода к управлению операционной деятельностью в компании. Этот подход настолько укоренился в Samsung, что без него вы бы просто не узнали компанию.

Не идите на поводу у рынка

Все эти примеры показывают, что, если компания планирует существенно увеличить свою рыночную долю, необходимы фундаментальные решения по созданию конкурентных преимуществ. Нужна установка на расширение бизнеса. Dell применила свою модель прямых продаж на новых рынках и к новым продуктам. Valero выиграла за счет тщательно выстроенного преимущества — современных нефтеперерабатывающих заводов. Toyota использовала свою систему бережливого производства при работе в новых сегментах и новых странах. Centrica применила опыт поставок газа для выхода в отрасль электроснабжения, а Samsung активно использовала свою способность выводить на рынок новые продукты с беспрецедентной скоростью.

Если же мы рассмотрим 15 худших компаний по динамике доли рынка, перед нами предстанет совершенно иная картина. У всех отмечалось падение темпов роста выручки — от 5 до 15 процентных пунктов ежегодно. Некоторые компании сознательно покидали определенные подсегменты из-за низких результатов — Corning ушла из сферы телекоммуникаций, Fujitsu перестала производить комплектующие. Но большинство таких компаний не смогли противостоять напору конкурентов. К примеру, First Pacific Company Ltd., диверсифицированная гонконгская компания, работавшая на рынках продуктов питания и телекоммуникаций, ничем не ответила на действия новых игроков, торговавших по ценам ниже себестоимости, и проиграла в борьбе с новыми бизнес-моделями.

Вместо того чтобы самостоятельно решать свою судьбу, компании, потерявшие свою долю, шли на поводу у рынка. В этом важное различие между победителями и проигравшими. Большие победы требуют принятия серьезных решений — почти 80 % компаний-победителей получили явное конкурентное преимущество за счет своих бизнес-моделей. Но чтобы проиграть, необязательно ошибаться при принятии фундаментальных решений или столкнуться с какими-то большими препятствиями. Для проигрыша достаточно занять пассивную позицию. И хотя половина компаний из нашей выборки, потерявших долю рынка, действительно оказалась в невыгодном положении, вторая половина проиграла, не сумев наладить реализацию пусть даже и правильных решений.

Размер сегмента имеет значение

Как мы уже отмечали, метод декомпозиции роста применяется на уровне сегментов. Это значит, что прирост или сокращение доли рынка компании рассчитывается как средневзвешенная разница между показателями ее органического роста и показателями роста соответствующего сегмента. Чаще всего компании, в которых наблюдались максимальный прирост или максимальное сокращение доли рынка, приобретают или, соответственно теряют долю рынка и в большинстве других сегментов, где они работают (см. рис. 7.1).

В этом случае размер сегмента также имеет значение: мы увидим, что финансовые результаты в более крупных сегментах больше всего влияют на общую динамику выручки. Разумеется, в крупной компании любое изменение доли рынка ощутимо сказывается на доходах. Но все же важно помнить, что даже небольшие изменения доли рынка в крупных сегментах оказывают непропорционально сильное влияние на общую картину деятельности компании.

Если разбить динамику роста рыночной доли по сегментам, можно заметить, что самые крупные изменения происходят в небольших сегментах, на которые приходится до 23 % от годового роста выручки и до 33 % от ее падения. Однако наибольшее влияние на темпы роста выручки оказывают те направления бизнеса, доля которых в общей выручке не менее 30 % (рис. 7.3).

Краткосрочные победы

Мы уже отмечали, что изменения доли рынка больше всего влияют на бизнес в краткосрочной перспективе. В пределах одного года от этих изменений может зависеть до 33 % различий в темпах роста компаний. Что это означает?

Многие компании используют инструменты, обеспечивающие быстрый рост выручки, — транзакционные цены, стимулирование продаж и даже запуск новой линейки продуктов. В случае успеха эти меры приводят к росту доходов и отражаются в нашем анализе как рост доли рынка. Но краткосрочные меры, стимулирующие рост доходов, редко меняют основную траекторию роста компании — чаще всего их эффект быстро нивелируется действиями конкурентов. Вот почему значение доли рынка проявляется сильнее при анализе годовых темпов роста, чем при анализе пятилетнего периода (во всяком случае для большинства компаний).

Конечно, рост выручки нужно стимулировать, если есть такая возможность. Но не ждите, что увеличение доли рынка изменит общую траекторию роста вашей компании. Это возможно только в том случае, если вам удалось создать реальное преимущество в большинстве сегментов, где работает компания.

Обсуждая динамику доли рынка, большинство компаний и исследователей сталкиваются с проблемой — как ее определить. Значимость двигателей «увеличение рыночной доли» и «потенциал собственных активов» зависит от того, на каком уровне детализации вы рассматриваете рынок. Если вы используете обобщенное определение рынка, колебания рыночной доли будут более заметны. Но при более глубокой детализации может оказаться, что некоторые из этих колебаний объясняются разницей потенциала активов в зонах роста. Мы считаем, что более глубокая детализация (скажем, уровень 4) позволяет компаниям лучше понять возможности роста и в итоге принимать более правильные решения[53].

* * *

Если вы намерены стимулировать рост компании путем постоянного и устойчивого увеличения доли рынка, следует найти такие преимущества, которые выделяют вашу компанию в отрасли и основаны на глубоком понимании рынка или на исключительных навыках вашей компании. Если не следовать этим правилам, то эффективность ваших конкурентов скоро достигнет вашего уровня, ваша доля рынка упадет, а разочарованные акционеры затормозят программу роста компании.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 5 Потенциал активов компании

Глава 5 Потенциал активов компании Ответ знает только ветер… Из песни Боба Дилана ? Есть три способа увеличить потенциал активов: переместить ресурсы в зоны с высоким потенциалом роста, изменить состав портфеля или стимулировать рынки, на которых работает

Глава 6 Потенциал слияний и поглощений

Глава 6 Потенциал слияний и поглощений Конечно, на свете масса вещей, которых ни за какие деньги не купишь, но ответь мне по совести, мой современник: ты когда-нибудь пробовал купить их без денег? Огден Нэш «Ужасные люди»[36] ? В типичной крупной компании 31 % общего роста

Глава 1. Как женщине реализовать свой потенциал, и Почему прошлое мешает вам в этом?

Глава 1. Как женщине реализовать свой потенциал, и Почему прошлое мешает вам в этом? Каждая из нас чувствует внутри себя большой потенциал, смутно догадывается о том, что может самореализоваться и быть довольной своей жизнью.Вспомните себя, когда вы закончили школу или

Глава 1. Формирование новых позитивных привычек. Как использовать потенциал своего мозга

Глава 1. Формирование новых позитивных привычек. Как использовать потенциал своего мозга Помните главу, где я рассказала о нейронных сетях? Именно знание, как работает ваш мозг, и работа с телом даст вам возможность начать менять свою жизнь за 21 день. Почему именно 21

Глава 4. Цензура рынка

Глава 4. Цензура рынка Недавние перемены в издательском мире, описываемые на этих страницах, — последствие применения теории рыночной экономики к сфере распространения культуры. Следуя рецептам Рейгана и Тэтчер с их политикой поддержки большого бизнеса, владельцы