Глава 9 Двигаться или нет?

Глава 9

Двигаться или нет?

Не стой на месте.

Из песни «Миссисипи» Фреда Макдауэлла

? Все стратегии роста подразумевают выбор — двигаться или нет, то есть где, когда и как изменять портфель активов.

? Решение о продвижении вперед зависит от того, каков потенциал роста собственных активов компании — высокий или низкий.

? Экономический спад дает отличные возможности для развития портфеля активов, но лишь немногие ими пользуются.

? Успехи в развитии новых направлений зависят не только и не столько от того, насколько они близки к вашему профильному бизнесу; гораздо важнее наличие у вашей компании сильных конкурентных преимуществ.

В 1971 году Мик Джаггер и группа Rolling Stones записали кавер-версию композиции You gotta move («Не стой на месте») — она вошла в альбом Sticky Fingers. Тридцать пять лет спустя, на концерте между таймами Суперкубка по американскому футболу, мы убедились, что Мик по-прежнему в движении. Неплохой пример для любой компании. Но все это время Rolling Stones двигались вперед, оставаясь в рамках одного музыкального стиля.

Другая звезда, Мадонна, тоже не останавливается уже десятилетиями, но у нее другой подход. Продолжая выступать на сцене, она все время перестраивается и осваивает новые занятия. Она уже стала актрисой, детской писательницей и дизайнером одежды, и, похоже, никогда не боится пробовать что-то новое.

Так когда же компании стоит менять направление деятельности? Кому лучше подражать — Rolling Stones или Мадонне? Добиваться ли роста профильного бизнеса или осваивать новые направления? Если у ваших активов небольшой потенциал роста, не стоит ли избавиться от них и купить более перспективные? А что, если ваша компания обладает высоким потенциалом? В этой главе мы рассмотрим, стоит ли двигаться вперед, когда и как это нужно делать.

Кто не стоит на месте?

Компании осваивают новые направления чаще, чем кажется. Из тех корпораций, которые в течение двух экономических циклов оставались лидерами роста (см. Введение), 70 % росли за счет развития профильного бизнеса, включая консолидацию отрасли и объединение мелких игроков. Оставшиеся 30 % за это время диверсифицировали свою деятельность — построили хотя бы одно крупное новое направление бизнеса или значительно расширили территорию своего присутствия (имеется в виду увеличение доли того или иного региона в общем объеме продаж с менее 5 % до более 15 %).

Несколько лет назад мы изучили более обширную группу компаний и получили схожие результаты. Из 201 лидеров 37 % смогли выстроить новые платформы для развития, в то время как 63 % росли за счет развития профильного бизнеса или объединения мелких игроков[60]. Оба исследования показали, что и при диверсификации, и при создании новых платформ компании часто прибегают к покупке активов. Итак, движение вперед — как в рамках профильного бизнеса, так и за его пределами — наблюдается регулярно и является важной составляющей успешного роста.

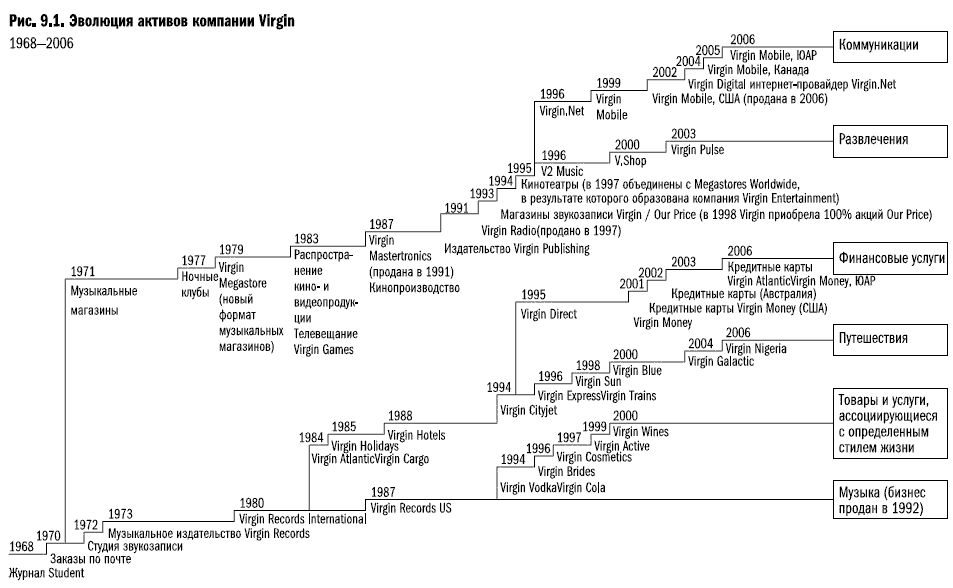

Рассмотрим пример компании Virgin (см. рис. 9.1). Ричард Брэнсон начал свое первое дело — издание журнала Student — в 1968 г. будучи шестнадцати летним юношей. Два года спустя он вышел на рынок музыки и развлечений, открыв фирму по продаже аудиозаписей по почте, и основал бренд Virgin. Первая студия звукозаписи, принадлежащая его компании, открылась в 1971 г. К концу 1970-х Virgin расширила свою деятельность в индустрии развлечений, открыв издательский дом и несколько ночных клубов в Лондоне. В 1983 году для распространения кино- и видеопродукции была создана компания Virgin Vision. Это подготовило почву для выхода на рынок коммуникаций в 1999 г. — так появилась компания мобильной связи Virgin Mobile. По мере того как Virgin постепенно переходила от музыкального бизнеса к новым областям — товарам и услугам, которые ассоциируются с определенным стилем жизни, туристическим и финансовым продуктам, — компания расширяла и свое международное присутствие.

Когда движение окупается?

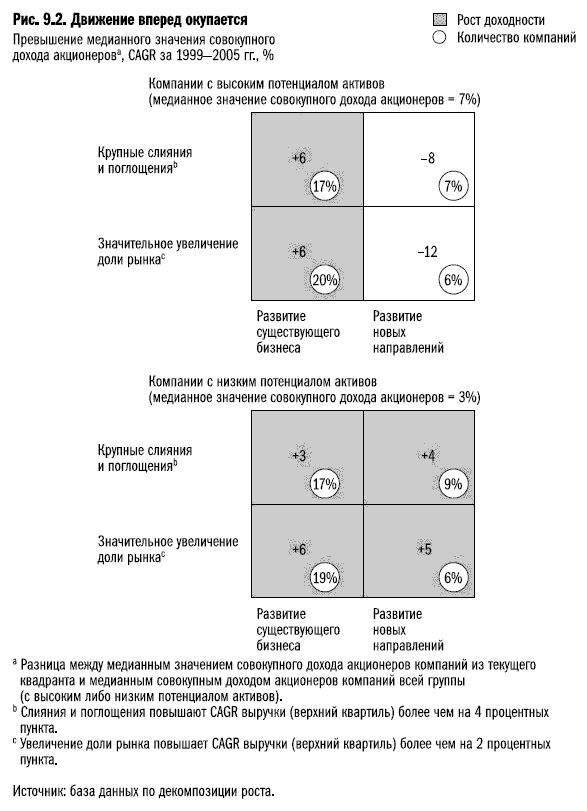

Когда же движение вперед позволяет увеличить прибыль? Чтобы ответить на этот вопрос, мы выбрали из нашей базы данных по декомпозиции роста компании с высоким и с низким потенциалом активов, прибегавшие к слияниям и поглощениям или увеличению доли рынка, чтобы изменить структуру своего портфеля. Затем мы проанализировали, как эти шаги предпринимались — в рамках существующего портфеля активов или за его пределами, и как это отразилось на совокупном доходе акционеров.

Рассмотрим матрицу результатов для компаний с высоким и низким потенциалом (см. рис. 9.2). Мы рассчитали, насколько совокупный доход акционеров в этих двух случаях превышает медианный показатель для той или иной траектории роста — слияний и поглощений или увеличения доли рынка, операций с текущим портфелем активов или освоения новых направлений деятельности.

Надо признать, что при таком анализе возможно смещение выборки. Мы пытаемся найти критерии успеха, сравнивая компании, предпринявшие определенные шаги, с теми, кто остался на месте. Но само движение вперед — уже признак более эффективной компании. Впрочем, даже с учетом этого результаты интересны.

Вопреки всем ожиданиям, если активы вашей компании имеют низкий потенциал роста, доходность для акционеров можно повысить, работаете ли вы с текущим портфелем или осваиваете новые направления деятельности. В любом случае у вас есть веские основания двигаться вперед. У компании с низким потенциалом, решившейся на приобретение крупного актива, совокупный доход акционеров превышает медианный показатель на 3–4 % процентных пункта. При этом не важно, какова цель покупки — консолидация в рамках существующего бизнеса или освоение новых направлений. Результаты компаний с низким потенциалом, значительно увеличивших свою долю рынка, немного выше — они на 5–6 процентных пунктов превышают медианный показатель. Таким образом, для компаний с низким потенциалом активов движение вперед за счет приобретений или увеличения доли рынка явно оправданно.

Анализ компаний, поймавших «попутный ветер», дает более сложную картину. Движение вперед тоже приводит к значительно более высоким результатам, но только если компания развивает профильный бизнес. У компаний с высоким потенциалом активов, открывших новые направления деятельности, результаты были отрицательными (по крайней мере, в те шесть лет, которые охватывает наш анализ). Причина пока не совсем ясна, но, возможно, дело в завышенных ожиданиях инвесторов относительно таких компаний. Ведь большой потенциал активов заранее ставит и высокую планку — любой шаг вперед должен обеспечить значительный результат. А если вы меняете направление движения, то теряете «попутный ветер», и в итоге рост компании замедляется — если только не удастся поймать другой, более сильный ветер.

Следует также отметить, что профильный бизнес обеспечивает большую часть доходности для акционеров в любой крупной компании. Если диверсификация будет воспринята как знак упадка профильного бизнеса, ожидания инвесторов могут упасть.

Экономический спад? Продолжайте движение!

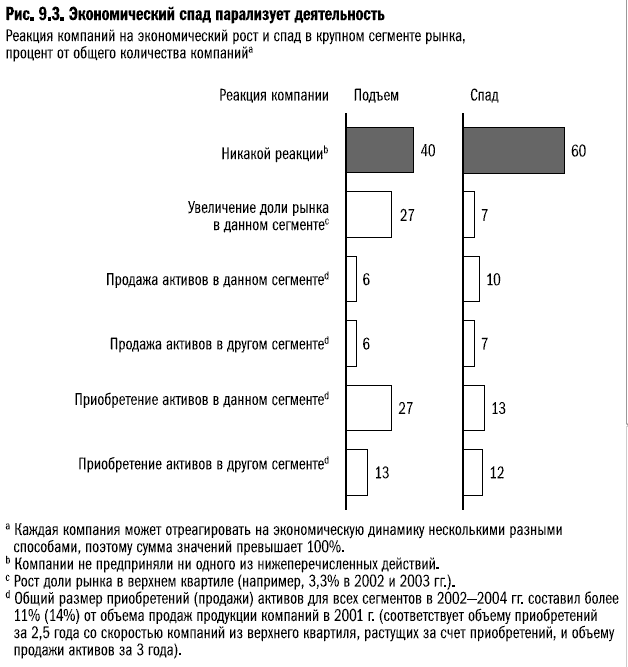

Важный фактор, который нужно учесть, определяя правильный момент для старта, — это фаза экономического цикла. Большинство руководителей думают о движении вперед только в периоды подъема. Когда экономика быстро растет, у руководителей достаточно ресурсов, позволяющих сосредоточиться на росте. Но во время спада о росте обычно думают в последнюю очередь. Когда падают выручка и прибыль, руководство ориентируется на сокращение расходов, чтобы поддержать рентабельность. О слияниях и поглощениях зачастую и речи нет. Инвестиции в рост и в наименее приоритетные направления бизнеса откладываются, компания стремится сохранить финансовые показатели на прежнем уровне.

Последствия такого поведения заметны, если детально проанализировать нашу базу данных по декомпозиции роста. Мы выявили сегменты рынка, где были отмечены значительные подъемы или спады, и рассмотрели стратегии, которым компании следовали в эти периоды[61]. Самое поразительное — 60 % компаний вообще не двигались вперед в периоды спада, хотя во время подъема таких было лишь 40 % (см. рис. 9.3).

Когда компании занимают оборонительную позицию, они практически отказываются от приобретений. Еще меньше компаний решается на продажу активов. Кажется, в этот период все думают одинаково: «При спадах — ни шагу вперед». К тому же мы обнаружили, что большинство приобретений в период подъема происходят на пике роста цен. Хотя любой руководитель знаком с принципом «Инвестируй во время спада», похоже, мало кто следует ему на практике.

Таким образом, во время экономических спадов большинство компаний переходят в оборону и стараются нейтрализовать влияние экономического цикла на прибыль, сокращая расходы и продавая активы. Но лидеры роста поступают иначе. Они считают периоды спада подходящим временем, чтобы закрепить свои ведущие позиции и приобрести новые активы. Они хватаются за новые возможности с фантастической скоростью: вспомните, как быстро General Electric перебросила целую армию специалистов по заключению сделок на азиатские рынки после финансового кризиса 1998 г.

Анализ базы данных по декомпозиции роста показывает, что отсутствие адекватной реакции на рыночные изменения уменьшает акционерную стоимость компании как в периоды экономического подъема, так и во время спада. Из нашего исследования также ясно, что во время подъема лучший способ увеличить стоимость компании — это увеличение ее доли рынка в соответствующем сегменте. И неудивительно, что во время роста цен продажа активов дает немного больший прирост стоимости компании, чем приобретение.

В периоды экономических спадов продажа активов уменьшает акционерную стоимость компании, в то время как приобретения по выгодной цене увеличивают ее. Наш анализ доказывает, что слияния и поглощения — наилучший способ добиться роста стоимости компании в период спада. Но, как уже было показано, лишь немногие организации умеют пользоваться этой возможностью.

Конечно, для бездействия могут быть достаточно веские причины. У нас есть данные, подтверждающие, что в краткосрочной перспективе рынок приветствует и поощряет поведение, соответствующее динамике цикла. Но в долгосрочной перспективе рынок благоволит растущим компаниям. Это не значит, что вы должны транжирить свои ресурсы, когда рынок падает, и затягивать пояса в период роста. Скорее нужно благоразумно, исходя из логики экономических циклов, выбирать время входа на рынок и момент ухода.

Также отметим, что анализ вариантов создания стоимости, приведенный в Приложении Б, показывает: лишь компании с высокими темпами роста при стабильном уровне прибыли или с умеренными темпами роста при высоком уровне прибыли могут реально воспользоваться данной возможностью. У компаний, предпочитающих выплачивать большие дивиденды, вряд ли найдутся средства для инвестиций в период спада, если только им не удастся скорректировать ожидания акционеров.

Словом, инвестиции, идущие вразрез с динамикой экономических циклов, зачастую полностью оправданны. А представление, что рост во время спада сопряжен с большими рисками, не соответствует действительности.

Не хватайтесь за то, что ближе лежит

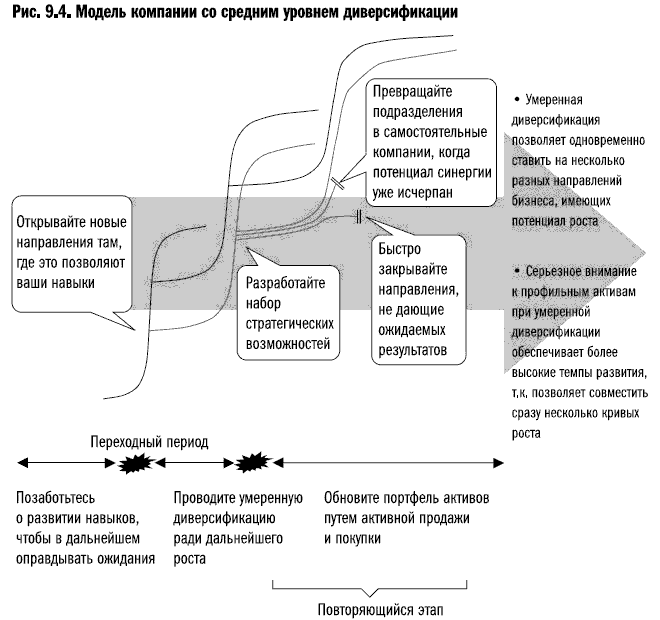

Когда мы говорим о развитии компании, трудно избежать вопроса о диверсификации. Споры о том, нужно ли диверсифицировать бизнес или фокусироваться на профильной деятельности, продолжают кипеть со времени распада крупных конгломератов в 1960-х гг.: одни высказываются за рост и экспансию, другие — за разделение и специализацию. На эту тему написано множество работ, и нам не так уж много остается добавить[62]. Достаточно сказать: по нашим предыдущим исследованиям, средний уровень диверсификации — то есть развитие нескольких направлений бизнеса на разных стадиях зрелости — позволяет добиться таких же (или даже более высоких) результатов, чем ориентация на одну сферу деятельности. И при этом компания обеспечит себе больший потенциал роста и повышения эффективности в долгосрочной перспективе. Компания со средней степенью диверсификации не подчиняет всю свою деятельность заботе о нескольких однородных активах, а успешно создает, развивает, при необходимости отбраковывает новые направления бизнеса, со временем выделяет их в самостоятельные компании (рис. 9.4).

Установка на расширение компании необходима, если вы хотите получить больше возможностей для роста. В 1960 году Теодор Левитт опубликовал в журнале Harvard Business Review статью «Маркетинговая близорукость», сейчас ставшую классической[63]. В ней он ставил вопрос: «Чем на самом деле занимается ваша компания?». Левитт попытался представить: что, если бы производители хлыстов для конных колясок увидели свой бизнес как часть транспортной отрасли? Сами хлысты вряд ли бы сохранились как самостоятельный продукт, но производители обрекли свой бизнес на гибель прежде всего потому, что не смогли определить его в более широких понятиях. Это закрыло дорогу к инновациям и к созданию культуры, ориентированной на перемены.

История компании Gillette показывает всю силу экспансионизма. Компания совершила огромный скачок, пересмотрев свое понимание рынка (бритвы и лезвия для мужчин, где ее доля составляла 60 %). Выход на обширный рынок товаров личной гигиены и ухода, где доля Gillette составляла 5 %, открыл огромные перспективы роста, и компания смогла их реализовать благодаря накопленному опыту и навыкам[64]. Установка на расширение позволила Gillette выйти из привычного сегмента в совершенно новые рыночные области.

Как же сформировать установку на расширение? Неважно, в какой отрасли работает ваша компания — задача всегда одинакова. Как показывает рассмотренный в главе 4 пример европейской розничной компании, необходимо вначале расширить определение рынка, а потом сосредоточиться на выработке конкретного направления. Основной вопрос в том, насколько нужно расширять и сосредоточиваться. Чем ограничить свое поле зрения? И на каком уровне детализации нужно выделять сегменты, определять приоритеты и принимать решения о выходе на рынок?

В целом мы бы рекомендовали при составлении карты роста определить свой рынок так, чтобы ваша текущая доля составляла не более 5 %. А оставшиеся 95 %, новый для вас рынок, затем можно проанализировать на четвертом уровне детализации. Сосредоточьтесь на нишах с максимальным потенциалом темпов роста, где уже накопленный опыт обеспечит вашей компании конкурентное преимущество. Мы называем это правилом 5:95.

Вы можете возразить, что это противоречит традиционным принципам, обязывающим компанию сосредоточиться на профильном бизнесе и осваивать новые направления, только если это близкие области. Есть, например, идея, что нужно вычислить «расстояние» от профильного до нового бизнеса, подсчитывая новые для себя аспекты бизнеса. Например, расширение клиентской базы, выход на новые рынки и выпуск новых продуктов добавит три новых аспекта — значит, расстояние от профильного до нового бизнеса равно трем[65]. Чем больше расстояние, тем труднее расти.

Хотя в идее «расстояния» есть здравое зерно — ни одна компания не преуспеет в бизнесе, вести который она принципиально не способна, — эта концепция ущербна и может завести вас в тупик. Ведь говоря о близости, на самом деле часто имеют в виду знакомство с соответствующей отраслью. А, например, фонды прямых инвестиций часто игнорируют этот критерий. Некоторые из них формируют крайне диверсифицированные портфели активов, успешно осваивают совершенно новые направления и создают стоимость за счет уникальных конкурентных преимуществ — они повышают качество операционной деятельности, правильно структурируют сделки и организуют финансирование.

Поэтому большое «расстояние» до новой сферы деятельности отнюдь не означает, что ее освоение обречено на провал. Компании, которые пытаются понять, где начать конкурентную борьбу и как захватить значительную долю рынка, должны принимать решения, исходя из своих особых преимуществ. Когда речь идет о входе в новые сегменты бизнеса, эти преимущества важнее, чем «расстояния» между отраслями[66].

* * *

Стоимость компании можно увеличить и за счет развития профильного бизнеса, и за счет освоения новых направлений, если потенциал роста собственных активов невысок. Но если вам повезло и ваша компания обладает высоким потенциалом, не выходите за рамки основного бизнеса, кроме случаев, когда это приведет к значительному росту стоимости. Выбирая направление движения, не поддавайтесь очарованию быстрорастущих сегментов, где у вас нет никаких особенных преимуществ. Убедитесь, что в процессе выбора вы учитываете свои реальные преимущества, а не только «расстояние» от профильного направления деятельности до нового бизнеса. И пусть вас не останавливают периоды экономического спада: они дают прекрасную возможность серьезно увеличить отрыв от конкурентов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава восьмая ГНЕВАЙТЕСЬ, НО НЕ МСТИТЕ Месть – явление нездоровое и непродуктивное. Учитесь двигаться дальше

Глава восьмая ГНЕВАЙТЕСЬ, НО НЕ МСТИТЕ Месть – явление нездоровое и непродуктивное. Учитесь двигаться дальше В годы, предшествовавшие выборам 2000-го, Эл Гор то и дело злился. Ему просто невозможно было угодить. Подозреваю, он продолжал страдать из-за того, что набрал больше

Как двигаться дальше

Как двигаться дальше Теперь, когда вы вооружены своим четырехбуквенным кодом – или считаете, что хотя бы получили неплохое представление о своем типе, – вы готовы подняться на более высокую ступень понимания себя и своей креативности. Но перед этим вам стоит узнать, что

Нужно двигаться

Нужно двигаться Ключевое слово здесь: «на пути». То есть если вы будете двигаться к вашим целям, то все будет происходить наилучшим для вас образом. Если вы вместо движения к цели (поиска работы или любимого, например), будете только чиститься и бормотать формулы цели, то

8.5. «Почему?» как стимул двигаться вперед

8.5. «Почему?» как стимул двигаться вперед Чаще задавайте себе вопрос «Почему?» по самым различным поводам – это позволит вам лучше понять не только истинную причину собственных поступков, но и настоящее отношение к вам окружающих. Отыскать причину происходящего вокруг и

Решение № 8 Я буду двигаться или стоять на месте?

Решение № 8 Я буду двигаться или стоять на месте? Это решение, пожалуй, самое важное. Думаю, ни у кого не вызывает сомнений то, что в условиях кризиса двигаться нужно стремительно. Но «что мы знаем» и «что мы делаем» – это разные вещи. И если вы будете стоять на месте, пучина

Привычка двигаться вперед

Привычка двигаться вперед Давайте для начала разберем понятие привычки.Привычка – это приобретенная модель поведения, которой мы следуем, по большей части, неосознанно. И хранится она у нас в подсознании. Помните, мы уже говорили об этом в главе 2.Психологи называют такое