Глава 10 Элементы корпоративной архитектуры

Глава 10

Элементы корпоративной архитектуры

Архитектура — на одну четверть наука, на одну — ремесло и на две — искусство.

Дэвид Раттен

? Масштабность и глубокая детализация не противоречат друг другу: крупный масштаб компании позволяет применять принцип детализации, а детализация не обязательно ограничивает эффект масштаба

? Чтобы обеспечить и детализацию, и масштабность, компания должна разработать стратегию и организационную модель — корпоративную архитектуру роста

? Стратегия — это как общее направление роста компании, так и конкретные шаги, нужные для реализации потенциала на соответствующем уровне детализации

? Организационная модель предполагает создание платформы для реализации преимуществ масштаба и детализированной организационной модели, соответствующей структуре рынка.

В 1989 году ЦЕРН, крупнейшая в мире лаборатория физики высоких энергий, пыталась разрешить одну серьезную проблему. Всякий раз, когда очередной ученый покидал стены ЦЕРН, лаборатория теряла часть накопленного знания об экспериментах, в которых он участвовал. Новичкам требовались месяцы, чтобы войти в курс дела. Один из сотрудников, Тим Бернерс-Ли, заметил, что «если бы эксперименты ЦЕРН были статичными проектами, которые завершаются в момент получения конечного результата, всю информацию можно было бы собрать в одну большую книгу»[67]. Однако высокая текучесть кадров и рассредоточенность знаний и опыта среди нескольких тысяч человек исключали такую возможность.

Бернерс-Ли решил разработать систему, где у всех сотрудников был бы доступ к отдельным документам, а связи между документами строились бы с учетом тематики и релевантности по отношению друг к другу. Было необходимо, чтобы каждый пользователь мог создавать новые документы, публиковать их, связывать с помощью ссылок с существующими документами и пользоваться множеством баз данных.

Творение Тима Бернерса-Ли, сеть Интернет, и разработанные для нее стандарты и протоколы — превосходный пример системной архитектуры, которая обеспечивает и максимальную степень детализации, и возможность наращивать масштаб. Предоставив каждому пользователю в любой точке земного шара возможность писать и публиковать новый контент, объединять его с уже существующими материалами, эта система обеспечила производство информации на соответствующем уровне детализации. В то же время разработка единого для всех формата создания и доступа к документам способствовала наращиванию масштаба. Более того, благодаря гибкости нового средства коммуникации пользователи смогли передавать не только тексты, но и изображения и звуки, что открыло всему миру доступ к огромным массивам накопленной и новой информации.

Интернет сочетает в себе глубокую детализацию (каждый из нас может пользоваться им и вносить свой вклад) и масштабность (каждый документ доступен любому и может быть связан ссылкой с любым опубликованным контентом). Именно в силу этих особенностей Интернета стали возможны новые бизнес-модели, способы обсуждения проблем и каналы сотрудничества. Интернет оказал и продолжает оказывать огромное влияние на научные исследования, коммуникации, СМИ, все направления бизнеса и государственные органы всех стран.

Наращивание масштаба

Большие компании становятся все больше. С 1994 по 2006 год средняя рыночная стоимость 150 самых высоко оцениваемых компаний мира возросла почти в 14 раз — с 6 до 83 млрд долл. США[68]. За это же время средний чистый доход в расчете на одного сотрудника увеличился с 9 до 49 тыс. долл., а средний объем выручки вырос почти в пять раз и составил 53 млрд долл. Так почему же мы настаиваем на детализации? Как она сочетается с неутолимым стремлением нарастить масштаб?

Прежде всего давайте выясним, что такое масштабность. Многие понимают ее упрощенно: они считают, что крупный размер компании сам по себе обеспечивает все преимущества масштаба. Действительно, укрупнение компании часто приводит к снижению затрат на единицу продукции — но далеко не всегда. Иногда небольшие компании добиваются большего. Например, компания Nucor изменила принципы организации сталелитейной промышленности, обнаружив, что строительство мини-заводов (чуть меньшего размера, чем интегрированные предприятия конкурентов) позволяет сократить себестоимость продукции на 20 %. И не стоит забывать, что кривая рентабельности — это именно кривая, а не прямая линия.

Часто приходится слышать от наших клиентов, что они обладают преимуществами масштаба, так как они крупнее конкурентов. Руководители одного банка утверждали, что он имеет преимущество в области дистрибуции, потому что у него по сравнению с конкурентами на 20 % больше отделений. Но затем были проведены расчеты, показавшие, что экономический эффект этих дополнительных 20 % весьма невелик. Точно так же производители потребительских товаров на таких концентрированных розничных рынках, как Великобритания и Германия, обнаружили, что слияния, предпринятые ими ради увеличения масштаба, не дают им дополнительных рычагов в отношениях с розничными сетями. Дело в том, что величина компании сама по себе не ослабляет структурных преимуществ, которыми пользуются розничные сети. Только укрепление брендов и предложение инновационных продуктов дают производителям потребительских товаров серьезный рычаг давления на ритейлеров.

Все же мы не отрицаем, что величина компании дает некоторые преимущества, особенно с финансовой точки зрения. Только у ведущих нефтяных компаний достаточно ресурсов для развития месторождений в новых регионах, поскольку это требует огромных первоначальных инвестиций, крайне сложно технически и часто связано со значительным политическим рискам. Только крупные международные производители пива с их высокими совокупными доходами могли годами покрывать убытки, понесенные их пивными заводами в Китае. Только у ведущих международных банков хватает ресурсов, чтобы рисковать миллионами, покупая миноритарные пакеты акций банков в развивающихся странах. А по мере того как фондам прямых инвестиций удается привлекать все большие объемы средств, истинные преимущества масштаба в дальнейшем будут доступны только настоящим международным гигантам.

Масштабность и детализация

Как же масштабность сочетается с детализацией? Масштаб становится основой дальнейшего роста, если он позволяет увеличивать детализацию. Именно это мы и наблюдаем во многих отраслях, по мере того как компании принимают на вооружение информационные технологии.

Возьмем для примера компании сотовой связи. Несколько лет назад типичный оператор мобильной связи предлагал абонентам на выбор пять или шесть тарифных планов и старался как можно активнее продвинуть их на рынке. Сегодня некоторые из наших клиентов разрабатывают подробное «досье» на каждого абонента вплоть до данных о его доходах и расходах. С помощью этой информации они каждую неделю проводят сотни акций, направленных на стимулирование использования мобильной связи. Теперь операторов интересует величина общего дохода с каждого клиента.

Такие компании не следуют застывшему плану, а учатся на полученных результатах, адаптируются к новым условиям и развиваются. Если абонент звонит, чтобы расторгнуть договор, его звонок переадресуется сотруднику «службы спасения», который знает, какова модель использования мобильной связи у этого абонента и какой доход он приносит компании. Исходя из этого, сотрудник разрабатывает индивидуальное предложение, чтобы сохранить этого абонента. Это подразумевает такой уровень детализации информации о рынке, который еще несколько лет назад был немыслим. Новые технологии помогли компаниям настолько расширить масштабы обслуживания клиентов, что это компенсирует затраты, связанные с более глубокой детализацией операций.

Это подводит нас к важному заключению: в современном мире масштабность и детализация уже не исключают друг друга. В мире многое изменилось по сравнению с теми временами, когда Генри Форд предлагал автомобиль «любого цвета при условии, что он будет черным». Форд яростно защищал стандартизацию — она лежала в основе конвейерной сборки, и любое отклонение от стандарта могло свести на нет эффект масштаба. Для Генри Форда детализация была врагом масштабности. Массовое производство требовало абсолютного единообразия при сборке.

Но революция в информационных технологиях все это изменила. Масштабность дает возможность применять принцип глубокой детализации, а детализация не обязательно ограничивает эффект масштаба.

Стратегия + организационная модель = корпоративная архитектура

Вряд ли кто-то сомневается в том, что надежная стратегия — это отправная точка для роста. Но, как слишком хорошо известно большинству руководителей, есть большая разница между способностью разработать стратегию и уверенностью, что ее удастся реализовать.

Именно здесь на передний план выходит идея архитектуры. Мы не первыми применяем ее в анализе организаций — многие исследователи описывают различные элементы структуры компании и подчеркивают необходимость привести их в соответствие друг с другом[69]. Но в этой книге архитектура рассматривается как сочетание стратегии, определяющей целевые установки, и организационной модели, обеспечивающей реализацию этих установок. «Архитектура роста» подразумевает простую схему, гарантирующую, что ваши стратегия и организационная модель обеспечат и масштабность, и глубокую детализацию. Большинство известных нам руководителей считают себя «архитекторами» своих компаний — они работают над созданием адекватных бизнес-стратегий и построением организационной основы, которая позволит реализовать эти стратегии наилучшим образом.

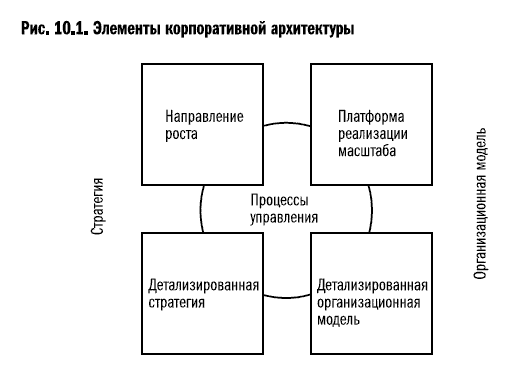

Представим архитектуру компании в виде простой матрицы 2?2, с одной стороны которой находятся стратегия и направление роста, с другой — масштабность и детализация. Добавим к этому пятый элемент — процессы управления, которые мы изобразим в виде круга, чтобы отразить необходимость увязки и согласования всех элементов. Рассмотрим элементы матрицы по отдельности (см. рис. 10.1).

— Направление роста отражает стремление компании использовать различные двигатели роста на каждом из трех временных горизонтов.

— Детализированная стратегия описывает «лестницы роста», позволяющие реализовать возможности роста на различных уровнях детализации и построить реальные конкурентные преимущества.

— Платформа реализации масштаба позволяет крупным компаниям использовать конкурентные преимущества, вытекающие из их величины и уникальных возможностей.

— Детализированная организационная модель нацелена на создание организационной основы, соответствующей уровню детализации рынка.

— Процессы управления (включая стратегическое планирование, распределение ресурсов и управление эффективностью) связывают все вышеперечисленные элементы воедино.

Синтез науки и искусства

Как было показано во второй части этой книги, общепринятый взгляд на стратегию роста приводит к тому, что многие компании недооценивают важность детализации при выборе рыночного сегмента. Хотя руководители этих компаний усердно работают над созданием условий для роста, у них нет полного понимания ни его источников, ни задач, которые ставит перед ними рынок. В результате архитектура этих организаций больше приспособлена для решения текущих задач, чем для роста.

Конечно, разработать архитектуру компании очень трудно. Как и в настоящей архитектуре, лучшие проекты возникают на грани науки и искусства. Мы уже показали, как научный анализ факторов роста опровергает традиционные представления о поэтапном развитии, царящие во многих компаниях. Но этого недостаточно. Топ-менеджерам все равно придется сделать решительный шаг и задействовать всю свою проницательность, чтобы соединить эту науку с искусством — это необходимо для достижения устойчивых результатов.

Универсальной корпоративной архитектуры, всегда ведущей к успешному росту, не существует. В этой главе мы постараемся дать практические рекомендации, которые помогут вам разработать адекватную архитектуру роста компании, руководствуясь собственным опытом и суждениями.

Проверяем направление роста

До сих пор мы уделяли основное внимание стратегии, прежде всего — корпоративной. Мы рассказали, как составить карту роста, которая поможет определить направление развития вашей компании. Этот инструмент позволяет выявить различные источники роста и определить, в каком соотношении их нужно использовать на каждом из трех горизонтов. Но карта роста — всего лишь инструмент. Необходимо проверить, правильно ли выбрано направление роста.

Во-первых, убедитесь, что ваш выбор направления основан на глубоком знании отрасли и предвидении того, как она будет развиваться. Заглядываете ли вы дальше конкурентов или ваши знания не выходят за рамки стандартного описания отрасли?

Во-вторых, проверьте, насколько объективно вы оценили уникальные особенности, опыт и ресурсы компании при выборе направления роста. Судите себя как можно строже: слишком часто мы необоснованно убеждены в своем превосходстве над конкурентами. Это заставляет нас делать рискованный стратегический выбор, который затем не оправдывает наших ожиданий.

В-третьих, добейтесь ясного понимания, как рост компании в выбранном вами направлении отразится на ее финансовых результатах и какой объем инвестиций вы рассчитываете получить. Разногласия по финансовым вопросам между вами и ключевыми заинтересованными сторонами (акционерами, поставщиками, персоналом и др.) — вернейший способ сорвать программу роста.

Чтобы довести стратегию роста до сведения всех сотрудников компании, лучше всего подробно описать, как этот рост будет выглядеть на практике. Людям нужно знать, что от них потребуется. Значит, если вы определяете стратегическое направление роста компании, эту работу нельзя считать законченной, пока вы не опишете основные установки по каждому вопросу и ключевому элементу общей стратегии настолько подробно, чтобы их можно было использовать как руководство к действию. Необходимо внедрить стратегию роста на всех ступенях организационной иерархии и составить подробные инструкции для сотрудников каждого уровня.

Вернемся к уровням детализации, описанным в первой главе. При разработке детализированной стратегии нужно по всем элементам роста разработать эффективные программы действий на четвертом или пятом уровне детализации для каждой ступени лестницы роста[70]. Компании, растущей за счет органических факторов, нужно продумать, в какой последовательности делать рыночные ходы и инвестировать ресурсы. Если планируется рост за счет слияний и поглощений, следует выбрать объекты приобретения и детально продумать стратегию как минимум на год вперед.

Разработка организационной модели

Если первая ошибка многих компаний — это переоценка конкурентных преимуществ крупных организаций, то вторая, без сомнения, состоит в преувеличении возможного синергетического эффекта от развития различных направлений бизнеса. Некоторые руководители, похоже, питают пристрастие к синергии и принуждают бизнес-подразделения своей компании к сотрудничеству, даже если преимущества совместной работы далеко не очевидны. Все это неизбежно ставит вопрос о роли корпоративного центра в компаниях с многопрофильным бизнесом. Этой теме посвящено немало исследований. Некоторые авторы высказываются за то, чтобы корпоративный центр активно участвовал в создании стоимости компании, а другие сомневаются, что он способен выполнять эту задачу лучше, чем фондовый рынок[71]. Мы не будем пытаться перечислить все аргументы в поддержку той или иной точки зрения. Но если вы работаете в корпоративном центре компании с многопрофильным бизнесом, вам нужно определить, какие конкурентные преимущества дают активы вашей компании.

Крупнейшие фонды прямых инвестиций занимают по этому поводу вполне определенную позицию. Они полагают, что их навыки структурирования сделок и корпоративного управления обеспечивают приобретаемым компаниям несомненные преимущества, позволяя более эффективно использовать рычаги создания стоимости. Преимущества их корпоративного управления включают: отмену ежеквартальных планов по выручке и возможность составлять план на три-пять лет вперед; устранение многих обязательных требований, касающихся компаний, чьи акции котируются на открытом рынке; изменение системы мотивации менеджеров и установление более высоких бонусов исходя из создаваемой ими стоимости.

Останутся ли фонды прямых инвестиций в числе лидеров бизнеса или нет, публичные компании не могут игнорировать их влияние на модели корпоративного управления. Если вы — один из руководителей публичной компании, вы должны понять, как ваша модель управления позволяет реализовать потенциал корпоративного центра. Простой способ проверить, способствует ли корпоративная модель росту стоимости, — оценить, увеличится ли количество двигателей роста, стимулирующих развитие новых направлений бизнеса, при увеличении масштаба. В главе 13 мы рассмотрим механизмы реализации преимуществ масштаба, разработанные некоторыми крупными компаниями. Эти механизмы помогают выявлять возможности органического роста и роста за счет слияний и поглощений.

Внедряем разработанную модель

Чтобы понять, насколько важна четкая концепция при разработке архитектуры компании, рассмотрим пример Procter & Gamble. Мы считаем, что архитектура роста P&G была удивительно хорошо приспособлена как для применения принципа детализации, так и для достижения масштабности.

— Направление роста компании было задано очень четко. P&G скорректировала свой портфель активов и сделала ставку на высокорентабельные товары для здоровья и красоты, чтобы задействовать свои сильные стороны в области брендинга и внедрения инноваций.

— Выбранное направление роста в дальнейшем было оформлено в виде детализированной стратегии с разбивкой по категориям продуктов и покупателей и сегментам рынка.

— Платформу реализации масштаба составили навыки в области инноваций и маркетинга, а также высококлассные административно-управленческие системы.

— Детализированная организационная модель содержала набор общих продуктовых категорий для всей компании, чтобы реализовать эффект масштаба, и предусматривала создание отделов по развитию на местах, чтобы учесть особенности региональных рынков.

— Наконец, глава компании внес небольшие, но важные изменения в процессы управления, увеличив срок работы на должности бренд-менеджера и скорректировав систему обучения кадровых резервов и систему поощрений.

* * *

Как показывает пример Procter & Gamble, ключевой элемент роста любой компании — ее архитектура. Подобно стратегии роста, организационная модель должна обеспечивать как наращивание масштаба, так и развитие детализации. В следующей главе мы попробуем «посмотреть в зеркало» и понять, приспособлена ли архитектура вашей компании для дальнейшего роста.

Procter & Gamble: опыт успешного роста

В конце 1990-х годов для производителей потребительских товаров настали трудные времена. Рынок начали завоевывать розничные сети. За пять лет с 1998 по 2003 г. доля рынка 10 крупнейших розничных компаний США выросла с 30 % до 55 %[72]. Аналогичная ситуация и на европейских рынках: в Германии доля рынка пяти крупнейших предприятий розничной торговли достигла 65 %, в Великобритании и во Франции — около 70 % и 80 % соответственно. Увеличение масштабов усилило позиции розничных сетей и их способность влиять на ценообразование.

Наряду с этим покупатели отвернулись от многих потребительских товаров. Традиционные бренды производителей проигрывали собственным торговым маркам розничных компаний, особенно на европейских рынках продуктов питания и товаров для дома. В довершение всего рынок СМИ стал более фрагментированным, что привело к снижению эффективности рекламы брендов по традиционным каналам — например, по телевидению.

Даже такому гиганту, как американской компании Procter & Gamble, не удалось избежать этих проблем. В 1998 году глава P&G Дерк Джегер (Durk Jager) объявил о реализации шестилетнего плана глобальной реорганизации компании (Organization 2005). План должен был помочь быстрее выводить инновационные разработки на рынок[73]. Однако в марте 2000 г. рост затрат на сырье и продолжение ценового давления на производителей заставили компанию пересмотреть размеры выплат акционерам[74].

Реакция финансовых рынков была очень резкой: за один день рыночная стоимость Procter & Gamble сократилась на треть. Это было самое крупное падение курса акций в истории компании[75], в результате которого индекс Доу-Джонса упал примерно на 142 пункта (при общем падении индекса в этот день на 374 пункта)[76]. К 10 марта 2000 г. стоимость одной акции опустилась ниже 53 долл. США — на 55 % ниже январского максимума, превысившего 118 долл.[77]

В июне 2000 г. главой компании был назначен Алан Лафли (Alan G. Lafley). Он объявил о реализации новой комплексной программы, которая должна была укрепить позиции компании за счет создания сильных брендов, инвестиций в инновационные продукты, развития более тесных партнерских отношений с покупателями, сокращения затрат и более эффективного управления денежными средствами. Все эти меры в совокупности способствовали выводу компании из кризиса. В 1999–2005 годах выручка Procter & Gamble увеличилась с 38 до 57 млрд долл[78], а среднегодовые темпы роста составили 6,9 %.

Как же компания добилась таких изменений? Чтобы выяснить это, необходимо отдельно проанализировать все двигатели роста: рост за счет слияний и поглощений (неорганическое развитие), развитие потенциала собственных активов и увеличение доли рынка за счет органического развития. Слияния и поглощения обеспечили компании ежегодный рост в размере 1,5 %, развитие потенциала собственных активов — 3,5 %, а увеличение доли рынка — 1,9 %. Колебания валютного курса были не столь существенны — они замедлили рост компании за счет потенциала собственных активов примерно на 0,5 % (из 4 %) в год. За прошедший период потенциал собственных активов Procter & Gamble вырос с 1 % в 1999–2000 гг до 5 % в 2005–2006 гг

Стратегия роста

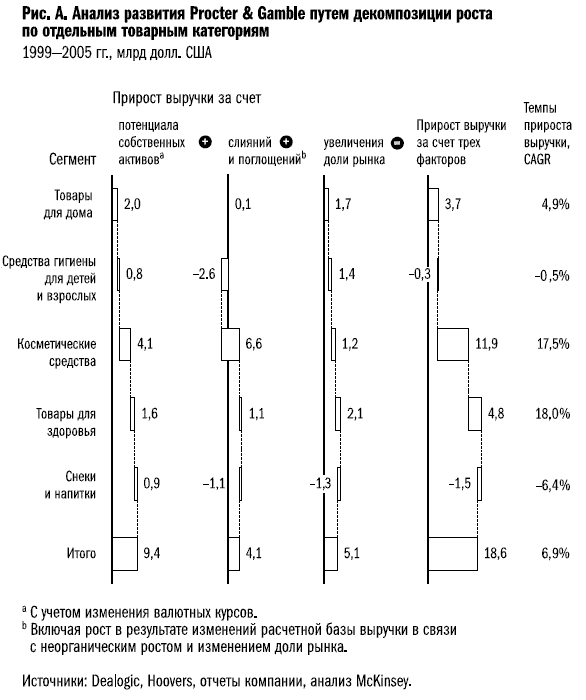

Чтобы понять причину успеха Procter & Gamble, нам придется перейти на более глубокий уровень детализации и рассмотреть отдельные товарные категории. Анализ развития P&G методом декомпозиции роста показывает, что в рассматриваемый период основная доля абсолютного прироста выручки, составившего 18,6 млрд долл. США, пришлась на косметические средства и товары для здоровья: выручка по этой группе увеличилась почти на 18 % (рис. А). В сегменте косметических средств P&G добилась активного роста за счет слияний и поглощений, приобретя бренды Clairol и Wella, а также за счет развития потенциала собственных активов. В сегменте товаров для здоровья компания работала над увеличением доли рынка и развитием потенциала собственных активов.

Очевидно, что рост в этих сегментах был результатом сознательного выбора Procter & Gamble. В 1999 году компаниям, работающим в таких товарных категориях, как снеки, становилось все сложнее сохранить должный уровень доходности под натиском предприятий розничной торговли. В годовом отчете за 2004 г. А. Лафли охарактеризовал стратегию компании так: переход в «быстрорастущие, высокодоходные… сегменты бизнеса, темпы роста которых превышают как средние по отрасли, так и целевые темпы роста Procter & Gamble». Товары для здоровья и косметические средства — яркий пример таких направлений. Кроме того, в этих товарных категориях брендинг и инновации имеют большое значение, а доля P&G в соответствующих сегментах рынка была сравнительно небольшой.

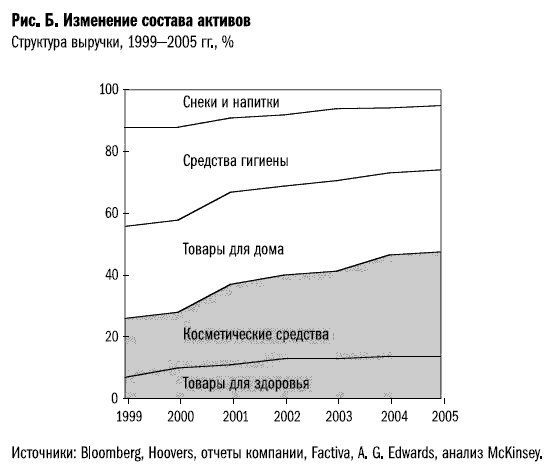

В то же самое время Procter & Gamble избавилась от активов с низкими темпами роста: брендов JIF (арахисовое масло), Crisco (кулинарный жир) — в сегменте снеков и напитков; австралийского бренда Milton (средства гигиены для младенцев) — в сегменте средств гигиены. На рисунке Б видно, насколько изменилась структура активов P&G за 19992005 гг. Доля товаров для здоровья в совокупном объеме выручки увеличилась вдвое — с 7 % до 14 %, а доля косметических средств — с 19 % до 34 %. Если учесть, что в 1999 г. общий объем выручки Procter & Gamble составил 38 млрд долл. США, эти цифры говорят о кардинальном изменении структуры активов.

В 2005 году Procter & Gamble сделала еще один важный шаг и приобрела за 57 млрд долл. компанию Gillette. Благодаря этому к ассортименту продукции P&G в сегменте косметических средств и товаров для здоровья добавились средства для бритья. Procter & Gamble также приобрела торговую марку Duracell и вышла на рынок с более жесткими условиями конкуренции, где преимущество обеспечивается за счет брендинга и инноваций. Как обещал А. Лафли в отчете за 2005 г., Procter & Gamble продолжает поиск новых направлений развития:

«Мы будем инвестировать в новые направления бизнеса, отдавая предпочтение освоению или созданию смежных товарных категорий. Мы выявили новые возможности, которые мы оцениваем в 20 млрд долл. США, в категориях, которые при сопоставимом с P&G уровне прибыльности растут в среднем на 6 % в год».

С 1999 по 2005 год доля себестоимости в выручке от реализации Procter & Gamble сократилась с 49 % до 46 %. За этот же период значительно выросла эффективность капиталовложений: выручка от продаж увеличилась на 50 % — с 38 до 57 млрд долл., а объем инвестиций почти не изменился, оставшись на уровне 14,5 млрд долл.

Сокращение издержек привело к увеличению потоков денежных средств, которые были направлены на слияния и поглощения, региональную экспансию, формирование новых навыков и рекламу (рекламные расходы возросли с 3,6 млрд долл. в 1999 г. до 5,9 млрд в 2005 г.). Тогда же Procter & Gamble завоевала репутацию компании, построившей совершенную систему управления работой с клиентами. По информации в годовом отчете P&G за 2005 г., розничные предприятия США признали компанию лучшей по шести из восьми ключевых критериев: самая ясная стратегия; самая инновационная компания; самая полезная информация для покупателей и потребителей; самая эффективная система управления предложением; самое эффективное управление товарными категориями; самый эффективный маркетинг.

Не только стратегия, но и организационная модель

Хотя в рассматриваемый период Procter & Gamble приняла ряд чрезвычайно значимых стратегических решений, перемены этим не ограничились. Не менее важным оказалось создание организационной основы для интеграции приобретенных активов и стимулирование роста рыночной доли в сегментах косметических средств и товаров для здоровья. Одна составляющая успеха компании — высокие темпы роста в различных сегментах рынка, другая — способность оценить доходность каждого сегмента и реализовать потенциал роста.

Первым и, возможно, самым важным организационным изменением стал переход к новой корпоративной структуре, о котором было заявлено еще в 1998 г. Procter & Gamble превратилась в единую международную корпорацию, состоящую из глобальных бизнес-подразделений, центров по развитию рынков, глобальных центров услуг для бизнес-подразделений и корпоративного центра. Хотя внедрение такой структуры привело к временным сбоям в операционной деятельности (возможно, ставшим одной из причин падения прибыли в 2000 г.), сама модель оказалась удачной и позволила P&G использовать эффект масштаба на региональных рынках. «Создание сети бизнес-подразделений дает нам конкурентные преимущества, свойственные небольшим специализированным компаниям. Вместе с тем для выхода на новые рынки мы можем использовать всю мощь компании стоимостью 50 млрд долларов», — отмечал Лафли.

Новая организационная структура основана на взаимосвязи между глобальными бизнес-подразделениями и центрами по развитию рынков. Каждый центр по развитию рынков анализирует бренды Procter & Gamble на соответствующем уровне детализации применительно к региональным рынкам, покупателям, розничным продавцам, системе управления предложением и отношениям с регулирующими органами. Компании необходимо знание региональных рынков и умение работать на них. Главная задача центров по развитию рынков — добиваться лидирующих позиций на региональных рынках. Но действуют они согласованно с глобальными бизнес-подразделениями, так как обязаны выполнять установленные целевые показатели по росту выручки, увеличению доли рынка, объему денежных средств, издержкам и созданию стоимости.

Глобальные бизнес-подразделения отвечают за направление роста, за формулирование долговременных стратегий развития отдельных брендов. Роль этих подразделений заключается в том, чтобы нарастить масштаб, выявив общие для различных региональных рынков нужды потребителей, и быстро вывести на рынок соответствующие бренды и инновационные продукты. Цель глобальных бизнес-подразделений — занять ведущие позиции в соответствующих отраслях, а показателем их эффективности является размер совокупного дохода акционеров.

Третий элемент организационной структуры Procter & Gamble — глобальные центры услуг для бизнес-подразделений. Их задача — оказывать подразделениям услуги, обеспечивать их высококлассными технологическими инновациями при оптимальном уровне затрат и с использованием эффекта масштаба.

Преимущество этой структуры в том, что она исключает неэффективное дублирование функций. Центры развития рынков могут полностью сосредоточить свои ресурсы на завоевании региональных покупателей, не отвлекаясь на развитие инновационных продуктов, снабжение, рекламу и другие процессы, за которые отвечают глобальные бизнес-подразделения. Плюсы такого подхода умножаются за счет распространения его на все товарные категории, рынки и каналы сбыта. Как отмечает Лафли, Procter & Gamble «может использовать все преимущества крупной компании и в то же время действовать как небольшая фирма везде, где мы боремся за долю рынка». Это не просто красивые слова: цифры подтверждают его правоту.

После того как Procter & Gamble перестроила свою организационную структуру, она пересмотрела и требования к менеджерам. На верхних ступенях иерархии произошли серьезные изменения, в результате чего сложилась команда довольно молодых, но опытных руководителей. А. Лафли вспоминает:

«Мы совершенно незаметно сменили более половины менеджеров… Почти каждый из нас уже управлял бизнес-подразделением как минимум в двух регионах мира. Большинство работали и в развивающихся, и в развитых регионах, и поэтому мы больше других знаем о том, как действовать на различных рынках»[79].

Детализация при увеличении масштаба

Procter & Gamble поступила разумно, сосредоточив усилия на товарах для здоровья и косметических средствах: эти категории меньше охвачены собственными торговыми марками розничных предприятий; в этом сегменте менее развита производственно-снабженческая цепочка розничных сетей, а сильные бренды и инновации приносят успех. Как объяснил Лафли, «брендинг сегодня важен как никогда, а ценность ведущих брендов выше, чем когда-либо. Сейчас, когда вариантов выбора огромное множество и разобраться в них чрезвычайно сложно, потребители ценят надежность своих любимых брендов. Это выгодно для нас, ведь брендинг — основа основ P&G».

Procter & Gamble использовала преимущества компании международного масштаба, чтобы построить более совершенную систему управления работой с покупателями, улучшить навыки в области инноваций и маркетинга. Другие производители потребительских товаров также считали эти сферы ключом к успеху и оптимизировали свои портфели, чтобы сосредоточить ресурсы на развитии ограниченного количества продуктов и за счет этого реализовать преимущества масштаба. Но Procter & Gamble осознала, что простого наращивания объемов недостаточно, и начала адаптировать свои возможности международной компании для завоевания региональных рынков.

— Инновации. По словам Лафли, «на фоне роста потребительских ожиданий, безжалостной конкуренции и быстрых технологических изменений инновации начинают играть все более важную роль… В эпоху глобализации они могут возникнуть где угодно и когда угодно. Мы полностью и радикально изменили свой подход к инновациям. Мы хотим принять тот факт, что стимулом для инноваций могут быть не только технические характеристики продукта». Раньше каждое подразделение вводило новшества самостоятельно, теперь же это стало частью единого процесса, каждый этап которого тщательно отслеживается. «В конце каждого месяца я достаточно хорошо представляю себе все, что находится в работе на всех стадиях и во всех бизнес-подразделениях компании». Сейчас Procter & Gamble стремится к тому, чтобы от трети до половины инновационных продуктов приобреталось на стороне — не только путем покупки новых активов, но и на основе партнерских соглашений или даже обмена технологиями с конкурентами. Результатом этой стратегии, получившей название «Соединяй и развивай» (Connect and develop), стал выпуск ряда новых успешных продуктов, включая Olay Regenerist, Swiffer Dusters и Crest Spinbrush. С 2004 по 2006 год Procter & Gamble вывела на рынок более сотни новых продуктов, хотя бы частично разработанных вне компании[80]. Как объяснил вице-президент по инновациям и развитию знаний Ларри Хастон (Larry Huston), сейчас компания «прочесывает весь мир в поисках проверенных технологий, упаковки и продуктов, которые P&G может улучшить, применить к ним эффект масштаба и вывести на рынок либо самостоятельно, либо в сотрудничестве с другими компаниями»[81]. Лафли утверждает, что такой подход к инновациям дает определенные преимущества: «Мы можем одновременно конкурировать на нескольких фронтах, не распыляя наши ресурсы; мы можем чаще выводить новые продукты на несколько рынков одновременно; мы можем планировать нашу работу в международном масштабе и на длительную перспективу, а на региональных рынках мы стремимся достичь совершенства в текущей операционной деятельности».

— Бренды. Procter & Gamble предприняла не менее радикальные шаги по реорганизации работы с брендами. Она упорядочила и сделала более единообразными стратегии развития отдельных брендов, а также увеличила продолжительность маркетинговых кампаний, отказавшись от поквартального подхода в пользу учета более долговременных результатов. Бренд-менеджеры стали получать бонусы за вклад в рост компании и продвижение бренда. Теперь планы развития брендов охватывают уже не один год: туда включается прогноз результатов на два года и предварительные расчеты еще на три-пять лет вперед. Продолжительность кампаний по продвижению брендов увеличилась до двух-трех лет, тогда как ранее она составляла год или два. Долгосрочное планирование позволило более адекватно оценивать работу сотрудников, ведь о реальном влиянии их действий и решений на показатели компании легче судить по прошествии более длительного времени.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Элементы убеждения

Элементы убеждения Что делает ваши доводы убедительными? Это зависит от ваших личностных особенностей и предпочтений. Мы уже говорили о том, что нужно проявить уважение к собеседнику, настроившись на его мыслительную модель. Это также поможет вам говорить

Десять «нет» корпоративной культуры

Десять «нет» корпоративной культуры 1. Не думайте, что культура необходима только в менеджменте.2. Не поджигайте свое заявление о перспективах сразу же после его составления.3. Не лицемерьте.4. Не теряйте терпения.5. Не делайте ставку на работников, которые ненавидят