Время – деньги (превращение времени в «золото» компании)

Итак, как видно по графику на рис. 21, мы добились в конечном итоге более чем двукратного повышения производительности труда у персонала отдела, и, самое главное, персонал принял эту позицию с удовольствием – как «пряник», начав относиться к своей работе в унисон с позицией собственника компании. Прямо как в песне времён СССР «Нам хлеба не надо – работу давай». Внедрив в итоге с декабря 2015 года описанную в данной книге Универсальную мотивационную систему оплаты труда, мы закрепили раз и навсегда такое отношение персонала к работе. По сути, мы смогли создать систему оплаты труда, которая на высокий процент выполняет функцию системы кровоснабжения человеческого организма, о которой я писал выше: какие мышцы в организме больше работают, к тем направляется больше питательных веществ.

Выгодна ли такая система для компании? Сейчас посмотрим, как данный пример выглядит в денежных единицах и какую реальную экономию принесла данная система оплаты труда компании.

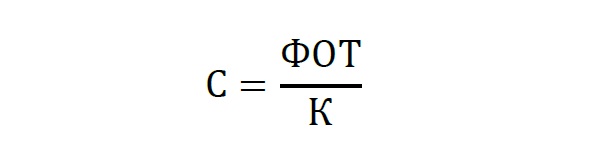

Поскольку в рассматриваемом отделе вся работа была в определённый момент нормирована и фиксировалась в базах данных, мы легко могли рассчитать себестоимость работ в данном отделе по ФОТ за любой из прошлых периодов от настоящего времени. Расчёт себестоимости по месяцам во всём периоде в разрезе ФОТ был рассчитан по формуле:

где:

ФОТ – фонд оплаты труда в отделе (за исключением руководителя);

К – количество заказов, которые были оформлены за период.

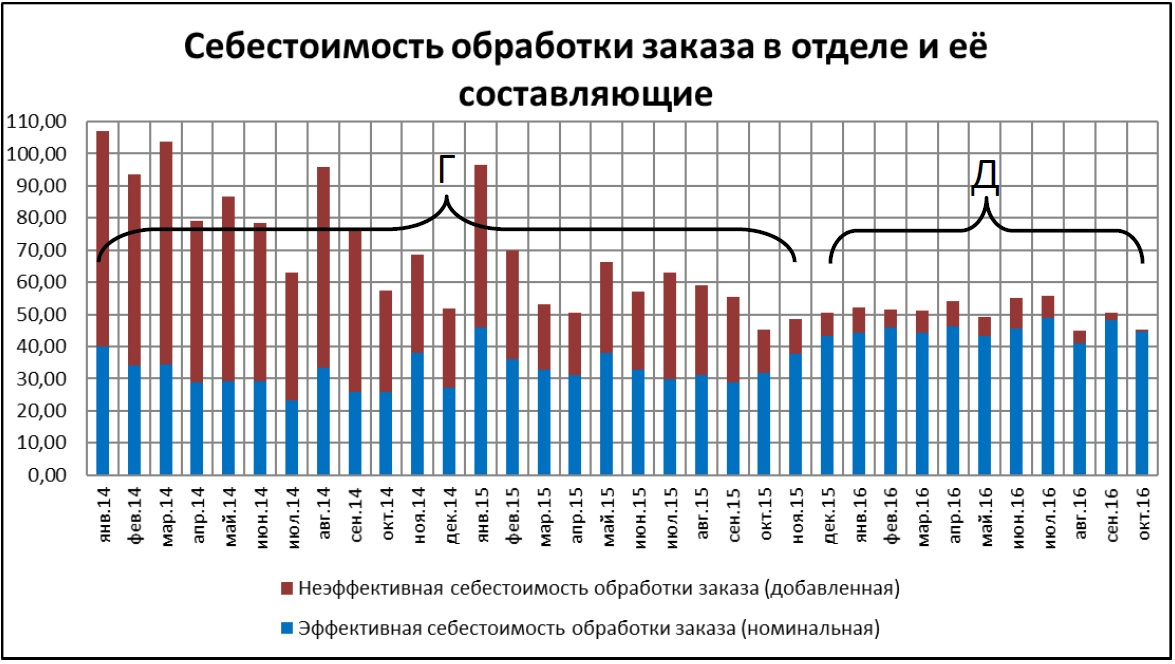

Результат расчётов приведён в графике на рис. 23.

Рис. 23.

Что видно из графика:

1. Итоговая фактическая себестоимость работ (обработки заказа) снизилась до двух раз, со 100 руб. в пике до 50 руб. в среднем в периоде «Д» на рис. 23, когда уже работала новая система оплаты труда.

2. В период с октября 2015 года себестоимость перестала «прыгать». Причина – размер заработной платы синхронизировался с количеством выполненных работ.

3. Январские всплески себестоимости в 2014-м и 2015 году не повторились в 2016-м. Причина – переход на оплату с почасовой тарификацией. Чем короче месяц, тем меньше часов будет оплачено.

4. Неэффективная доля себестоимости сходит до минимума.

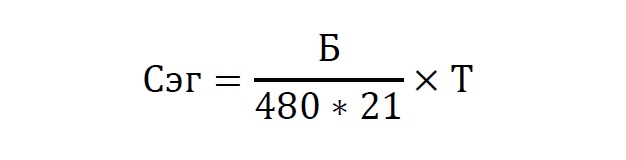

Столбики графика на рис. 23 состоят из двух частей. Эффективная себестоимость (нижняя часть) – это сумма ФОТ в себестоимости, которая была обеспечена выполнением работ, неэффективная себестоимость (верхняя часть) – это сумма ФОТ, которая была выплачена, по сути, за простой персонал, но также отнесена на себестоимость работ. Для лучшего понимания сказанного опишу формулу по расчету эффективной себестоимости обработки заказа за период действия окладной системы оплаты труда в периоде «Г»:

где:

Б – это базовая часть оплаты труда (оклад);

480 – количество минут в дне;

21 – среднее количество рабочих дней в месяце;

Т – суммарное нормативное время всех фактически выполненных процедур в отделе за месяц (в минутах).

Таким образом, рассчитав стоимость минуты работы сотрудника и умножив её на количество минут, которые нужно было потратить по нормативам для выполнения фактического количества процедур, мы получили сумму заработка, которую я назвал «Эффективная себестоимость по ФОТ». Вычтя же из итогового заработка Эффективную себестоимость по ФОТ, мы получим Неэффективную себестоимость по ФОТ, которая и является живыми деньгами компании, выплаченными сотрудникам за впустую потраченное время.

Из графика на рис. 23 видно, что в период, когда компания не считала загруженность персонала, Неэффективная себестоимость ФОТ составляла до 2/3 от итоговой себестоимости. В период, когда компания начала считать загруженность персонала и ему стало немного стыдно, эта доля снизилась до 1/3. И когда была внедрена новая система оплаты труда (период «Д» на рис. 23), данный показатель стал снижаться до 1/10 и стремиться к нулю.

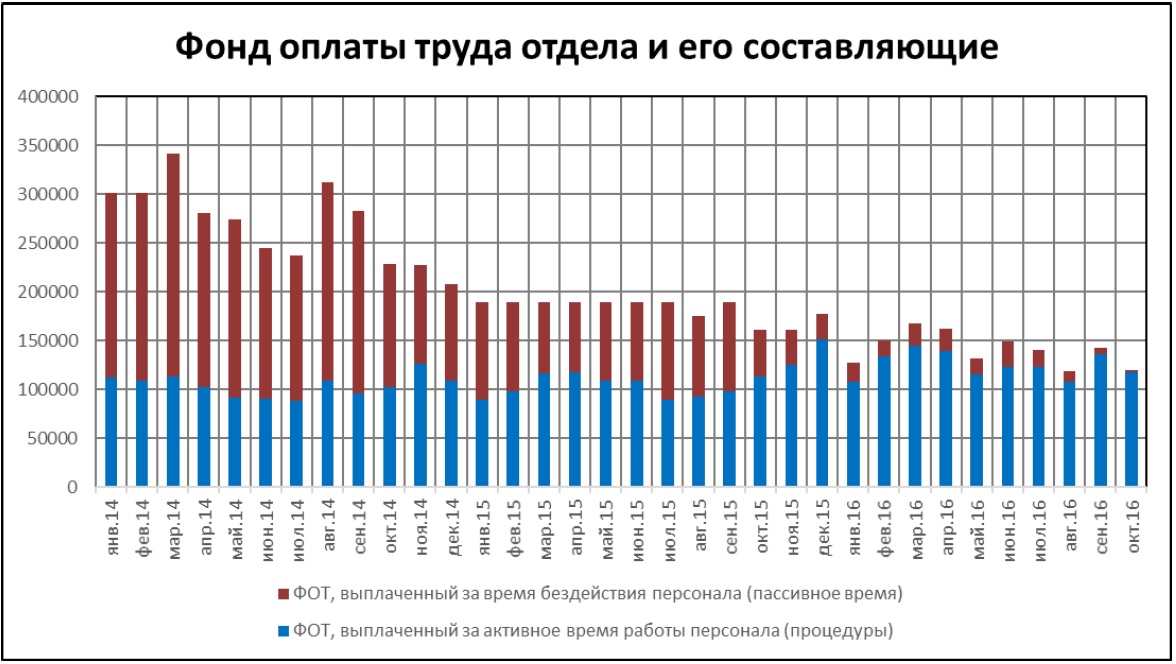

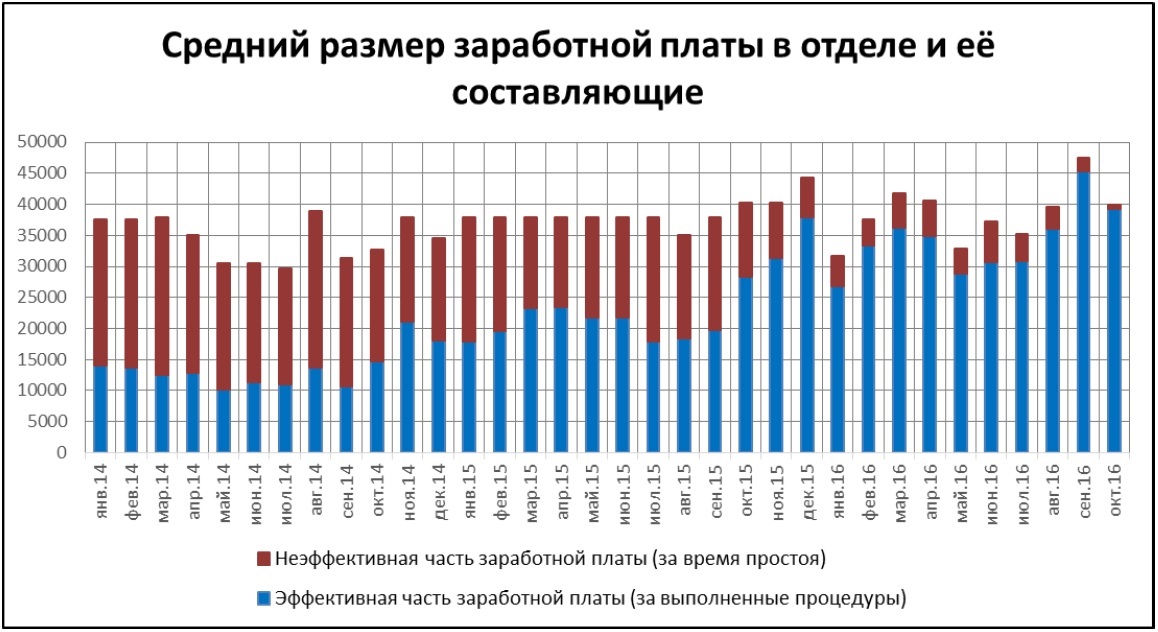

А теперь посмотрим весь ФОТ отдела в разрезе эффективности его использования (рис. 24). Он будет выглядеть так же, как и график с себестоимостью, но теперь виден абсолютный масштаб финансовых потерь отдела. В представленном примере сумма потерь компании в одном только Оперативном отделе со средней численностью персонала 8 человек за 2014 год составила без малого 2 млн руб. при общем размере ФОТ 3,2 млн! За 2015 год сумма потерь в отделе снизилась до 880 тыс. при общем ФОТ 2,2 млн. А за 10 месяцев 2016 года она составила всего 160 тыс. руб. при общем ФОТ 1,4 млн. Таким образом, мы видим, что внедрение Универсальной мотивационной системы оплаты труда привело к десятикратному снижению финансовых потерь компании на ФОТ персонала! И самое главное в произошедшем, что это произошло не столько благодаря административному давлению руководства, сколько благодаря новым условиям зарабатывания денег персоналом, которые теперь синхронизированы с идеей владельца компании и базовыми правилами бизнес-структур.

Рис. 24.

Также рассмотрим изменение ситуации по показателю «Средний заработок персонала» (рис. 25). Итоговый размер заработных плат в отделе тоже разбит на составляющие эффективной и неэффективной части. И по графику видно, что средний заработок вырос за весь период незначительно. Но вот его эффективность повысилась до максимума.

Рис. 25.

Справедливости ради нужно сказать, что такие высокие результаты труда персонала не были бы достигнуты, если бы Руководитель данного отдела не выполнял свою часть работы, направленную на их достижение. (Если Вы заметили, я только теперь слово «Руководитель» написал с большой буквы…) В главе 1 я говорил о том, от чего зависит эффективность работы персонала, и перечислял пять элементов Матрицы эффективности персонала, обеспечением которых для своих подчинённых должен заниматься их Руководитель (или иные службы в соответствии с зонами ответственности). Перечислю их ещё раз:

1. Определять чёткие цели работы и числовые показатели её достижения;

2. Обеспечивать наличие у персонала материальной и нематериальной мотивации к работе;

3. Обеспечивать наличие у персонала компетенций, необходимых для выполнения поставленных задач;

4. Обеспечивать персонал всеми необходимыми ресурсами для выполнения поставленных задач;

5. Создавать для персонала среду, способствующую достижению поставленных целей.

Так вот, в описанном примере я как руководитель проекта по повышению эффективности работы персонала активно выполнил только часть пункта №2 – обеспечил наличие эффективной материальной мотивации персонала. Остальные пункты были обеспечены Руководителем Оперативного отдела по моему наставлению.

У Руководителя Оперативного отдела была высокая личная нематериальная мотивация к получению результата, и всё, чего ему не доставало в его личной Матрице эффективности персонала, так это компетенции по эффективному использованию материальной мотивации для подчинённого персонала. Но получив данный инструмент, он смог самостоятельно обеспечить остальные элементы Матрицы эффективности персонала для своих подчинённых и показать результат, который я описал выше.

Практика показывает, что фактическая эффективность исполнителей на 70% зависит от их непосредственных Руководителей и, в частности, от того, насколько у подчинённых имеются все элементы Матрицы эффективности персонала. По этой причине я настоятельно рекомендую всем, кто будет внедрять Универсальную мотивационную систему оплаты труда процессного персонала, устанавливать показатель эффективности работы и для их непосредственного Руководителя. И таким показателем должна быть «Финансовая эффективность отдела». Это, по сути, отношение Эффективной доли ФОТ подчинённого персонала к итоговому ФОТ подчинённого персонала. Т.е. отношение доли заработной платы персонала отдела, которая была обеспечена процедурами, к итоговому размеру выплаченных заработных плат.

На рис. 26 представлен график с фактическим значением данного показателя в Оперативном отделе. Ещё раз рассмотрим его по периодам времени и свяжем со средой в отделе.

Рис. 26.

В период времени «А» в Оперативном отделе царила комфортная дружественная атмосфера. Всем работалось легко и весело, включая самого руководителя. Показатель Комфорта был на первом месте, остальные были вторичны. Показатель Финансовой эффективности при этом был на уровне 34%, но его никто не мог увидеть.

В период времени «Б» в Оперативном отделе появился показатель Временной эффективности персонала, который значительно «потеснил» показатель Комфорта у всех, включая руководителя отдела. Всем пришлось работать до двух раз интенсивнее, потому как теперь реальная загруженность персонала стала видна всем, и руководству компании, в частности. Показатель Финансовой эффективности отдела в этот период повысился до 57% в среднем.

В период времени «В» была запущена в действие эффективная Универсальная мотивационная система оплаты труда, после чего персонал начал требовать от своего руководителя чётких Целей и Показателей, Знаний, Ресурсов, Среды, заботясь о повышении своего материального достатка. И Руководитель предоставил им всё необходимое в этот период, плавно выведя отдел на показатель Финансовой эффективности, равный 98%!

Так вот в чём заключается моя рекомендация в части материальной заинтересованности (премировании) для руководителей отделов. Свяжите показатель Финансовой эффективности отдела с премией руководителя этого отдела или её частью. После чего:

1. Если показатель Финансовой эффективности отдела ниже 60% – ставьте вопрос о соответствии руководителя данного отдела занимаемой должности. Потому что если он фактически и управляет отделом, то его целью явно является личный комфорт в управлении. Речи о премировании руководителя по данному показателю и быть не может.

2. Если показатель Финансовой эффективности отдела находится в диапазоне от 60% до 80% – ставьте руководителю задачу проанализировать работы подчинённых его отдела по Матрице эффективности персонала и определить, какие из элементов Матрицы эффективности персонала ещё не полностью обеспечены у персонала. После чего ставьте ему же задачу по их ДОобеспечению. Не забудьте при этом самому руководителю предоставить для этого доступ к необходимым Ресурсам, Знаниям и создать благоприятную Среду, которые ему будут жизненно необходимы для достижения поставленной перед ним Цели по повышению Финансовой эффективности его отдела с показателем > 80%.

3. Если показатель Финансовой эффективности отдела начал «отрываться» вверх от значения в 80% – начинайте выплачивать премию, которую Вы выделили для данного показателя. Потому что непосредственный рост данного показателя выше 80% говорит о том, что Руководитель отдела реально работает на благо компании, а не ради своего комфорта.

4. Если показатель Временной эффективности отдела выше 100% – значит нормативы на выполнение работ далеки от реальных или же стандарты работы содержат много действий, которые персонал попросту не выполняет. Ищите причину и устраняйте несоответствие.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК