Уголовно-правовая характеристика и способы совершения преступлений, связанных с изготовлением в целях сбыта и сбытом поддельных кредитных или расчетных карт, а также иных платежных документов Статья 187 УК РФ

Уголовно-правовая характеристика и способы совершения преступлений, связанных с изготовлением в целях сбыта и сбытом поддельных кредитных или расчетных карт, а также иных платежных документов

Статья 187 УК РФ

Ответственность за изготовление в целях сбыта и сбыт поддельных расчетных или кредитных карт определена законодателем в ст. 187 УК РФ.

В действующей на сегодняшний день редакции рассматриваемая статья выглядит следующим образом.

Статья 187. Изготовление или сбыт поддельных кредитных либо расчетных карт и иных платежных документов[19]

1. Изготовление в целях сбыта или сбыт поддельных кредитных либо расчетных карт, а также иных платежных документов, не являющихся ценными бумагами, —

наказываются лишением свободы на срок от двух до шести лет со штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет.

2. Те же деяния, совершенные организованной группой, —

наказываются лишением свободы на срок от четырех до семи лет со штрафом в размере до одного миллиона рублей или в размере заработной платы или иного дохода осужденного за период до пяти лет либо без такового.

Проведенный нами правовой анализ данной нормы свидетельствует о ее сложной конструкции и неоднозначном толковании практиками и учеными в области уголовного права.

Исходя из диспозиции ст. 187 УК РФ для квалификации общественно опасных деяний по данной статье необходимо:

• получить исследование специалиста о том, является платежная банковская карта кредитной или расчетной. Установление типа карты важно, так как другие виды платежных банковских карт (например, предоплаченные карты) предметом данного преступления не являются;

• установить и доказать умысел на сбыт изготовленных поддельных кредитных, расчетных карт или поддельных платежных документов, не являющихся ценными бумагами.

Соблюдая установленный в теории уголовного права порядок изучения состава преступления, начнем его рассмотрение с предмета и объекта.

Кредитные, расчетные карты и иные платежные документы как предмет преступного посягательства

Выполним анализ предмета и объекта преступления. Предметом рассматриваемого преступления являются поддельные:

• кредитные карты;

• расчетные карты;

• платежные документы, не являющиеся ценными бумагами.

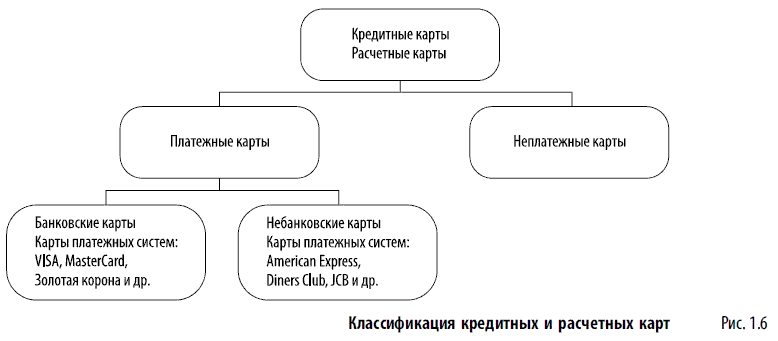

Переходя к детальному рассмотрению предмета данного преступления, необходимо отметить, что анализируемая норма является бланкетной (т. е. отсылочной к другим источникам права), в связи с чем определение предмета преступления в рамках ст. 187 УК РФ представляет некую сложность. Так как единственным документом, определяющим содержание предмета рассматриваемого преступления, является Положение Центрального банка Российской Федерации (далее — ЦБ РФ) «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» от 24 декабря 2004 г. № 266-П[20], то его изучение позволило классифицировать кредитные и расчетные карты следующим образом (рис. 1.6).

Представленная на схеме классификация наглядно показывает сущность предмета рассматриваемого преступления.

Очевидно, что кредитные и расчетные карты (согласно упомянутому Положению) являются платежными. То есть с их помощью осуществляются платежи между покупателем и продавцом или используются для получения наличных денежных средств. Платежные карты могут быть как банковскими (VISA, MasterCard), так и небанковскими (American Express, Diners Club, JCB и др.).

Деление карт на кредитные или расчетные зависит от характера договорных отношений между эмитентом карты и клиентом. В случае наличия кредитного договора операции с использованием карт осуществляются за счет заемных средств, следовательно, такие карты являются кредитными.

Кредитная карта предназначена для совершения ее держателем операций, расчеты по которым осуществляются за счет денежных средств, предоставленных кредитной организацией — эмитентом клиенту в пределах установленного лимита в соответствии с условиями кредитного договора.

При осуществлении операций за счет собственных средств клиента или предоставленного кредита карты являются расчетными.

Расчетная (дебетовая) карта предназначена для совершения операций ее держателем в пределах установленной кредитной организацией — эмитентом суммы денежных средств (расходного лимита), расчеты по которым осуществляются за счет денежных средств клиента, находящихся на его банковском счете, или кредита, предоставляемого кредитной организацией — эмитентом клиенту в соответствии с договором банковского счета при недостаточности или отсутствии на банковском счете денежных средств (овердрафт).

На сегодняшний день, помимо банковских кредитных и расчетных карт, существуют еще и предоплаченные банковские карты.

Предоплаченная карта предназначена для совершения ее держателем операций, расчеты по которым осуществляются кредитной организацией — эмитентом от своего имени, и удостоверяет право требования держателя предоплаченной карты к кредитной организации — эмитенту по оплате товаров (работ, услуг, результатов интеллектуальной деятельности) или выдаче наличных денежных средств.

На рис. 1.6 предоплаченных карт нет в связи с тем, что предметом данного преступления они не являются.

Сложность представляет то, что все перечисленные платежные карты внешне одинаковые — т. е. обладают аналогичными реквизитами (магнитной полосой, номером, логотипом банка и платежной системы и т. п.).

Соответственно, для точного определения — какой является обнаруженная (изъятая и т. п.) карта, необходимо получить справку об исследовании у специалиста, так как в противном случае карта может оказаться предоплаченной, клубной, дисконтной, идентификационной и т. д.

По своей сути банковские карты предназначены для осуществления безналичных расчетов, согласно ч. 3 ст. 861 ГК РФ «безналичные расчеты производятся через банки, иные кредитные организации». Положение № 266-П Банка России регламентирует совершение операций с использованием расчетных, кредитных карт по банковскому счету, отсюда вытекает, что эмиссию (выпуск) расчетных, кредитных банковских карт могут осуществлять только банки (кредитные организации).

Причем держатель карты не является ее собственником (при выдаче карт банки их не продают и не дарят), карта остается в собственности банка. Для получения карты клиент должен заключить договор с банком. Расчетные и кредитные карты привязываются к конкретному счету в банке, по стандартным условиям договора между банком и клиентом карту нельзя передавать для совершения операций другим лицам.

Соответственно, единственным местом, где держатель может законно получить кредитную или расчетную карту, является какое-либо отделение банка.

В ст. 187 УК РФ законодателем прописано, что уголовная ответственность наступает за изготовление в целях сбыта или сбыт поддельных кредитных либо расчетных карт.

Проанализировав правовую базу и практику расследования данных преступлений, рассмотрим понятие подделки кредитных и расчетных карт.

Как уже отмечалось выше, основная характеристика платежной карты (какой она является — кредитной или расчетной) определяется не какими-то внешними параметрами (реквизитами, дизайном, защитными элементами и др.), а условиями договора между клиентом и эмитентом. В связи с чем на практике может возникнуть следующая ситуация.

В ходе проверочной закупки[21] приобретены платежные карты, исследование которых подтвердило, что они являются поддельными расчетными картами, однако при проведении доследственной проверки установлено, что подлинные расчетные карты с такими номерами не эмитировались. Можно ли считать такие карты поддельными? Означает ли это, что для подтверждения поддельности кредитной или расчетной карты необходимо наличие банковского договора, который бы определял тип платежной карты, которая была подделана? И в чем общественная опасность при изготовлении таких карт? Ведь по несуществующим картам невозможно провести транзакции.

Ответы на перечисленные вопросы содержатся в технологии и принципах функционирования платежных банковских карт. Банковские технологии позволяют с помощью такой поддельной карты совершить подлимитную операцию (т. е. транзакцию, по которой существует определенный предел по сумме, по которой торгово-сервисное предприятие может не запрашивать авторизацию — разрешение на совершение операции). В результате таких операций запрос на авторизацию эмитенту не направляется, но операция оплаты совершается. Такие операции могут проводиться с использованием несуществующих номеров платежных карт, следовательно, договора между клиентом и банком может не быть.

На практике возможен вариант подделки карт и, соответственно, проведения по ним подлимитных операций, срок действия которых еще не истек, но договор с клиентом по каким-либо причинам расторгнут и банковский счет закрыт.

Для наглядного разъяснения данного утверждения можно провести аналогию с подделкой денежных средств. Например, можно изготовить поддельные денежные знаки, номера и серии которых никогда не выпускались Гознаком, но при достаточно хорошем уровне подделки такие денежные знаки вполне могут быть приняты к обращению.

Таким образом, поддельной кредитной или расчетной картой необходимо считать не только копию или имитацию подлинной платежной карты, связанной с каким-либо кредитным договором или с договором банковского счета.

Поддельная кредитная или расчетная карта это:

а) карта, выпущенная (эмитированная) не эмитентом и не платежной системой, но имеющая такие технические характеристики и/или внешний вид, которые позволили бы ее использование в безналичных расчетах и она может быть воспринята участниками платежной системы в качестве кредитной или расчетной;

б) карта, выпущенная эмитентом (платежной системой) и несанкционированно модифицированная таким образом, что делает возможным ее использование в безналичных расчетах и она может быть воспринята участниками платежной системы в качестве кредитной или расчетной.

Аналогичного взгляда придерживаются и авторы комментария к Уголовному кодексу под редакцией А. А. Чекалина, В. Т. Томина, В. В. Сверчкова. Они также считают, что перечисленные в диспозиции ст. 187 УК РФ карты должны быть эмитированы не эмитентом, но иметь такие технические характеристики и внешний вид, которые позволили бы их использовать в безналичных расчетах[22].

На наш взгляд, к предмету преступления можно отнести и «белый пластик», так как его наравне с поддельными картами можно использовать в безналичных расчетах, эквайрером и эмитентом он воспринимается как кредитная или расчетная карта.

В завершение отметим, что определения карты — поддельная или подлинная, кредитная или расчетная — являются юридическими, и вывод должен делать следователь. Однако исходя из данного ранее определения поддельной карты (выпущена не эмитентом, но может быть использована в технологии платежной системы как кредитная либо расчетная) необходимую информацию для обоснования такого вывода должны предоставить специалист и эксперт[23].

Составляющие объекта и объективной стороны преступления

Целью ст. 187 УК РФ в общем смысле является безопасность осуществления безналичных расчетов.

Анализируемая статья практически идентична ст. 186 УК РФ, предусматривающей ответственность за изготовление или сбыт поддельных денег или ценных бумаг, с разницей только в предмете уголовно-правовой защиты наличных и безналичных денежных средств и ценных бумаг.

Основной задачей статьи является защита от противоправного изготовления в целях сбыта поддельных кредитных и расчетных карт, а также поддельных платежных документов, не являющихся ценными бумагами. Отметим, что в первую очередь при принятии данной нормы законодателем делался акцент на пресечение незаконной деятельности (в том числе организованных преступных групп) так называемых «фабрик» по изготовлению кредитных и расчетных карт, а также на пресечение таких общественно опасных деяний, как сбыт поддельных кредитных, расчетных карт и платежных документов.

Видовым объектом этих преступлений являются общественные отношения, содержание которых составляют права и интересы различных субъектов в различных сферах экономической деятельности: в сфере налогообложения, предпринимательской, кредитно-финансовой, таможенной и других сферах.

Непосредственным объектом выступают общественные отношения, складывающиеся в сфере оборота кредитных либо расчетных карт и платежных документов, не являющихся ценными бумагами.

Как уже отмечалось, характерной особенностью диспозиции ст. 187 УК РФ является высокая степень бланкетности, вследствие чего при определении признаков состава преступления необходимо использовать нормы других отраслей права (гражданского, банковского и др.).

Объективная сторона ст. 187 УК РФ выражена в двух самостоятельных действиях:

1) изготовление в целях сбыта поддельных кредитных либо расчетных карт, а также поддельных платежных документов, не являющихся ценными бумагами;

2) сбыт поддельных кредитных либо расчетных карт и платежных документов, не являющихся ценными бумагами.

Ранее достаточно распространенными были следующие способы изготовления поддельных карт:

• переклейка — удаление (путем среза) с пластиковой карты острым бритвенным лезвием выпуклых цифр номера счета, которые впоследствии переставлялись таким образом, чтобы получился действующий номер счета;

• перебивка — это процесс, при котором с помощью обычного дырокола «выкалываются» цифры с пластиковой карты. Затем полученные цифры переставляются, таким образом, чтобы получить действующий номер счета; с такой карточки можно затем сделать на импринтере механический оттиск на слипе для проведения транзакции;

• повторное тиснение — способ помещения действующего номера счета на украденную или утерянную платежную карту. Для этого сначала надо сделать карту гладкой. После этого на отглаженный номер можно с помощью тиснения нанести действующий номер счета.

Очевидно, что с развитием современных технологий сегодня вышеперечисленные способы практически не используются.

В настоящий момент наиболее распространенными являются следующие виды поддельных кредитных и расчетных карт.

1. Полностью изготовленная поддельная карта — карта, имитирующая настоящую карту, включая внешний вид и запись информации на магнитную полосу. В пластик карты может быть также вмонтирована микросхема, но использование ее при проведении незаконных операций в настоящее время не осуществляется и информация на нее не записывается. Такие карты предназначены для обмана персонала предприятий торговли, принимающего карты, относительно их подлинности и проведения платежных операций в данных торговых предприятиях.

2. Поддельная карта, изготовленная путем частичной подделки.

2.1. Подделка карты, выпущенной законным эмитентом, производителем, платежной системой.

2.1.1. Изготавливается путем изменения эмбоссированных реквизитов карты, например номера. Может использоваться для операций, осуществляемых с помощью импринтера. В этом случае информация, записанная на магнитную полосу и микросхему, не имеет для злоумышленника никакого значения.

2.1.2. Изготавливается путем изменения информации, записанной на магнитную полосу карты. Может использоваться для операций, осуществляемых с помощью электронного терминала. Информация, физически нанесенная на карту (номер, срок действия), отличается от информации, записанной на магнитную полосу. В случае нанесения на карту неполного номера (VISA Electron) возможен подбор реквизитов для магнитной полосы, совпадающих с нанесенными на пластик.

2.1.3. Комбинация двух вышеназванных методов.

2.2. «Белый пластик» — заготовка карты (исходник), не обязательно белого цвета, предназначеная для совершения мошеннических операций, как правило, хищения денежных средств в торговых точках при соучастии кассира (продавца) или в банкоматах, терминалах самообслуживания. В качестве «белого пластика» могут быть использованы любые пластиковые карты со стандартно расположенной магнитной полосой — дисконтные, клубные, идентификационные, подарочные, транспортные, сувенирные, рекламные и т. п.

2.2.1. Изготавливается путем эмбоссирования реквизитов карты (номер, срок действия, имя держателя). Такие карты предназначены для проведения операций с использованием импринтера. В торговом предприятии операции можно совершить только при пособничестве кассира.

2.2.2. Изготавливается путем нанесения информации с подлинных карт на магнитную полосу. Возможно несколько вариантов использования.

2.2.2.1. Проведение операций через электронные торговые терминалы в предприятия торговли. Это возможно в случае сговора с кассиром.

2.2.2.2. Совершение операций в торговых / сервисных терминалах самообслуживания (автоматы по продаже автобусных или железнодорожных билетов, счетчики на автомобильных стоянках, автоматические терминалы на АЗС, телефоны, платные дороги и др.). При совершении данных операций существует ограничение по максимальной разрешенной сумме.

2.2.2.3. Совершение операций через банкоматы. Необходимо знать ПИН-код.

Способ изготовления поддельных кредитных или расчетных карт и платежных документов на квалификацию действий виновного не влияет, однако он должен учитываться судом при назначении наказания.

Изготовление считается оконченным, если оно совершено в целях последующего сбыта независимо от того, удалось ли осуществить сбыт.

Преступление, предусмотренное ст. 187 УК РФ, считается оконченным с момента изготовления в целях сбыта или в случае сбыта хотя бы одной поддельной кредитной или расчетной карты.

Качество изготовленной поддельной кредитной и расчетной карты большого значения не имеет. Дело в том, что поддельные платежные карты, даже очень низкого качества, при наличии на них копии информации с подлинной карты позволяют с их помощью изготовить поддельный расчетный (платежный) документ и направить его в банк для оплаты.

Однако на практике наиболее часто встречается следующий вариант:

• поддельные кредитные или расчетные карты изготовлены третьими лицами по заказу задержанного лица для самостоятельного использования. Как правило, третьи лица, имеющие непосредственное отношение к производству, остаются неустановленными, так как общаются с задержанным лицом посредством сети Интернет и через курьеров;

• лицо, у которого обнаружены поддельные карты, является исполнителем (соисполнителем), «торпедой», совершающим покупки по данной карте (картам) за определенное организатором вознаграждение.

Как и в первом случае, исполнитель не знает изготовителей поддельных кредитных или расчетных карт.

Казалось бы, для квалификации по данной статье (ст. 187 УК РФ) достаточно, чтобы обнаруженные у исполнителя поддельные платежные карты были изготовлены на его имя (паспортные данные) и могли бы быть квалифицированы по совокупности ст. 33 УК РФ (соучастие) и ч. 1 ст. 187 УК РФ. А если в ходе следствия удалось доказать и задокументировать действия организованной группы, то ее действия можно квалифицировать по ч. 2 ст. 187 УК РФ.

Однако диспозиция рассматриваемой статьи требует чтобы действия виновных лиц, связанные с изготовлением кредитных либо расчетных карт, преследовали цель их сбыта, т. е. непосредственного их отчуждения (продажи, дарения, обмена и т. п.). Поэтому указанные варианты можно квалифицировать только как приготовление к совершению мошенничества (ст. 159 УК РФ).

Сбыт поддельных кредитных либо расчетных карт

Непосредственный смысл, заложенный законодателем на момент принятия статьи в понятие «сбыт» поддельных или кредитных карт, состоит в их отчуждении (продаже, перепродаже, обмене, дарении, даче взаймы и т. п.).

Судебно-следственная практика идет по тому же пути и не рассматривает в качестве сбыта собственно использование поддельных кредитных или расчетных карт в качестве средств платежа при оплате товаров и услуг.

Соответственно действия, заключающиеся в использовании самим изготовителем поддельной карты для получения по ней наличных денежных средств или оплаты товаров и услуг, следует рассматривать в качестве мошенничества либо кражи.

Одновременно с этим приобретение заведомо поддельных банковских карт в целях их последующего сбыта образует приготовление к преступлению, предусмотренному ст. 187 УК РФ, поэтому должно квалифицироваться по данной статье и ч. 3 статьи 30 УК РФ.

В то же время не является сбытом избавление от поддельных платежных карт и платежных документов посредством их выбрасывания в мусорные контейнеры либо в другом общедоступном месте.

Если кто-то приобретает поддельную кредитную или расчетную карту не в банке, то он явно осознает, что она поддельная и предназначена для незаконного доступа к какому-либо банковскому счету с целью хищения находящихся там денежных средств. Иначе любой мошенник, которого задержали в торговом предприятии с поддельной картой при совершении с ее использованием покупок, может заявить, что он сам является жертвой обмана. Будто бы он считал, что приобрел (скорее всего, у неизвестного лица) кредитную карту, с помощью которой рассчитывал осуществить покупки, а его грубо обманули. Данная нелепая ситуация характеризует непонимание многими юристами технологии обращения и оборота платежных карт, того, что карта не является платежным документом и сама по себе ценности не представляет. Нельзя за 100 долларов купить настоящую кредитную карту, по которой доступный лимит будет составлять 1000 долл. Такие предложения содержат некоторые сайты в Интернете, которые как раз и продают поддельные карты. Это все равно, что за 100 руб. купить 1000-рублевую купюру. Более того, собственно по карте невозможно определить, является она кредитной, расчетной или предоплаченной, так как данная характеристика не связана с физическим носителем (кусочком пластика). Если обратиться к Положению ЦБ РФ № 266-П, то видно, что данный признак связан не с физическим носителем, а, как мы уже говорили, с договорными отношениями между банком и клиентом и, как следствие, — с характером банковского счета, доступ к которому обеспечивает карта.

Поддельная кредитная или расчетная карта в отрыве от денежных средств, к которым с помощью нее можно получить доступ, не имеет ценности ни для преступников, ни для банков, ни для торговых предприятий. Опасность представляют изготовленные с использованием таких карт и направленные в банки расчетные (платежные) документы. «Изготовление поддельных пластиковых карт (кредитной или расчетной) означает изготовление карты, использование которой связывается с возможностью незаконного получения или незаконного расходования денежных средств»[24].

Необходимо отметить, что сбытом поддельных банковских карт и платежных документов являются не только действия лиц, занимающихся их изготовлением, но и действия тех, кто в силу определенных обстоятельств стал их обладателем, сознавал это и сбывал.

Определение «иные платежные документы»

На практике возникает немало споров о том, что следует понимать под иными платежными документами.

Перечень этих документов достаточно большой, поэтому в рамках этого параграфа рассмотрим только те платежные документы, которые имеют отношение к преступлениям, совершаемым в сфере оборота платежных банковских карт.

Сразу отметим, что платежные карты, в том числе и предоплаченные, не являются платежными документами.

Пункт 3.1 Положения ЦБ РФ № 266-П Банка России регламентирует, что «при совершении операции с использованием платежной карты составляются документы на бумажном носителе и (или) в электронной форме (далее — документ по операциям с использованием платежной карты). Документ по операциям с использованием платежной карты является основанием для осуществления расчетов по указанным операциям и (или) служит подтверждением их совершения»[25].

Следовательно, платежный документ — это документ на бумажном носителе и (или) в электронной форме, являющийся основанием для осуществления расчетов по указанным операциям и (или) служащий подтверждением их совершения.

Согласно п. 3.3 указанного Положения платежные документы должны содержать следующие обязательные реквизиты:

• идентификатор банкомата, электронного терминала или другого технического средства, предназначенного для совершения операций с использованием платежных карт;

• вид операции;

• дата совершения операции;

• сумму операции;

• валюту операции;

• сумму комиссии (если имеет место);

• код авторизации (если осуществлялась процедура авторизации);

• реквизиты платежной карты.

Документ по операциям с использованием платежной карты на бумажном носителе дополнительно содержит подпись держателя платежной карты и подпись кассира при его составлении в пункте выдачи наличных (ПВН).

В случае использования аналога собственноручной подписи при составлении в ПВН документа по операциям с использованием платежной карты требования о наличии подписи держателя платежной карты и подписи кассира считаются выполненными в отношении копии указанного документа, составленного на бумажном носителе.

Таким образом, платежный документ по операциям с платежными картами составляется на бумажном носителе (чек POS-терминала или слип импринтера) и/или в электронном виде и содержит обязательные реквизиты, указанные в Положении ЦБ РФ № 266-П.

Является ли документ по операциям с использованием платежной карты платежным документом? В указанном Положении ЦБ РФ прямого ответа на этот вопрос нет.

В другом Положении Центрального банка России от 3 октября 2002 г.

№ 2-П «О безналичных расчетах в Российской Федерации»[26], точнее в Приложении № 20, встречается понятие «шифр платежного документа». Это условное цифровое обозначение (шифр) оплачиваемого расчетного документа согласно правилам ведения бухгалтерского учета в Банке России или правилам ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации[27], а в Положении ЦБ РФ от 26 марта 2007 г. № 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации»[28] один из кодов данного шифра обозначен как 13 — расчеты с применением банковских карт.

Все это позволяет сделать вывод, что документ по операции с использованием банковской карты является платежным документом.

Поддельные платежные документы

В диспозиции рассматриваемой нормы (ст. 187 УК РФ) наравне с упоминанием о поддельных платежных банковских (расчетных и кредитных) картах содержится упоминание об изготовлении в целях сбыта или сбыте иных платежных документов, не являющихся ценными бумагами, к числу которых относятся: платежное поручение, платежное требование, платежное требование-поручение, дорожные чеки, еврочеки и другие документы.

В рамках данного параграфа будут рассмотрены только те платежные документы, которые имеют отношение к преступлениям, совершенным в сфере оборота платежных карт. Рассмотрим, что же является подделкой таких документов.

Федеральная таможенная служба определяет поддельные документы как полностью изготовленные фиктивные документы или подлинные документы, в которые внесены искаженные сведения, например, путем исправления или уничтожения части текста, внесения в него дополнительных данных, проставления оттиска поддельного штампа или печати, замены целой страницы на другую с текстом, отличным от исходного, и т. п. (письмо от 30 июня 2005 г. № 01–06/21925).

Фонд социального страхования РФ считает, что фиктивные документы — это документы, составленные задним числом от лица организаций и граждан, которые их не подписывали (письмо от 6 апреля 2000 г. № 02–18/05-2322)[29].

По мнению некоторых юристов, «действия по подделке или использованию подложного документа весьма разнообразны (исправление или уничтожение части текста, внесение дополнительных данных, проставление чужой подписи, нанесение поддельной печати или штампа, предъявление или представление фальсифицированных документов и т. п.) — данные действия являются юридически равнозначными, каждое из них образует подлог документов»[30].

Обратимся к словарям.

Подделка (юрид.) документов, см. подлог.

Подлог: ложь, извращение и сокрытие истины в формально правильном правительственном или частном акте (например, совершение акта задним числом, составление акта от вымышленного лица и т. д.)[31].

Подделка документов — в уголовном праве родовое понятие, обозначающее изготовление подложных документов путем полной фальсификации документа или фальсификации отдельных его элементов. Иногда подделку документов обозначают термином «подлог»[32].

Подлог — материализованное (овеществленное) искажение истины, т. е. не соответствующие действительности сведения, выраженные в объективной форме на определенных носителях информации[33].

Фальсификация (лат. — подделывать) — 1) подделывание чего-либо; искажение, подмена чего-либо подлинного ложным, мнимым[34].

На основании изложенного можно сделать вывод, что поддельным платежным документом может быть подлинный платежный документ, в который были внесены несанкционированные изменения.

Также поддельным платежным документом может быть и подлинный документ, когда он изготовлен несанкционировано, т. е. вне ведения и без участия держателя карты, в этом случае уместно говорить об интеллектуальном подлоге.

Изготовление поддельных платежных документов

На практике встречаются следующие способы изготовления поддельных платежных документов.

1. Изготовление на импринтере слипа с использованием поддельной карты.

В результате получается бумажный документ, который отличается от подлинного (если бы на том же импринтере был изготовлен платежный документ с использованием подлинной карты) — подпись на слипе не соответствует подписи законного держателя; возможно несоответствие фамилии держателя и, при некачественном изготовлении подделки, расположения отпечатавшихся эмбоссированных символов. Налицо подделка документа.

2. Изготовление на электронном терминале квитанции и электронного платежного документа с использованием поддельной карты (распоряжение держателя заверено собственноручной подписью, ПИН-код не вводится).

На квитанции подпись и, возможно, фамилия законного держателя не будут соответствовать истинным. Если электронный платежный документ изготовлен с использованием скопированной второй дорожки с подлинной карты, то он ничем не будет отличаться от подлинного. Данный документ означает распоряжение законного держателя на осуществление платежа. Поскольку держатель такого распоряжения не выдавал, подпись на квитанции не соответствует истинной, то и электронный платежный документ является фиктивным, подложным, т. е. он был подделан.

3. Операция через электронный терминал или банкомат с использованием поддельной карты заверяется ПИН-кодом (на квитанции фамилия держателя не распечаталась).

Поскольку ПИН-код в данном случае является аналогом собственноручной подписи, то получаем, что электронный платежный документ подписан аналогом собственноручной подписи[35] (ч. 3 ст. 847 ГК РФ[36]). Так как законный держатель не подписывал данный электронный платежный документ аналогом собственноручной подписи и не давал распоряжения на проведение операции, то такой документ является поддельным (фиктивным, подложным).

Во всех трех рассмотренных ситуациях для изготовления поддельного платежного документа была использована поддельная банковская карта. Представляется логичным, что при использовании поддельного платежного инструмента (карты) всегда будет получен поддельный платежный документ (продукт изготовления). В специальной литературе представлена аналогичная точка зрения: «Фактически в результате применения поддельной банковской карты составляется поддельный платежный документ, включенный в предмет преступления, ответственность за которое установлена ст. 187 УК РФ»[37].

Изготовление поддельных платежных документов возможно в результате несанкционированного использования подлинной платежной карты в результате ее кражи или потери. Платежный документ в данном случае формируется с помощью подлинного платежного инструмента. Но поскольку законный держатель карты не выдавал своего распоряжения на проведение операции и не подписывал собственноручной подписью квитанцию POS-терминала (слип импринтера) или аналогом собственноручной подписи электронный документ терминала или банкомата, то созданные таким образом платежные документы также будут поддельными (фальсифицированными, подложными).

В силу специфики организации проведения расчетов при незаконном получении по платежной карте денежных средств в банкомате, а равно при неправомерной оплате товаров и услуг по такой карте в электронной системе расчетов происходит автоматическое создание фиктивных платежных документов. Данный вывод можно сделать при детальном рассмотрении договора об эквайринге. Предметом данного договора со стороны предприятия является обязанность составления документов на бумажном носителе и (или) в электронной форме с использованием платежных банковских карт или их реквизитов при совершении держателями покупок. А со стороны банка-эквайрера — осуществление расчетов с организацией торговли (услуг) по операциям, совершаемым с использованием платежных карт (п. 1.9 Положение ЦБ РФ № 266-П). Иными словами, эквайрер оплачивает предприятию суммы операций с использованием платежных банковских карт за вычетом своей комиссии (торговой уступки).

Согласно указанному договору эквайрер несет самостоятельные денежные обязательства перед организацией торговли (услуг) по оплате сумм операций, совершаемых с использованием платежных карт. Это означает, что если организация торговли (услуг), соблюдая все условия договора, составила платежный документ с использованием расчетной или кредитной карты и представила данный документ в банк-эквайрер для оплаты, соответственно у банка возникает обязательство перечислить предприятию денежные средства по документу.

Таким образом, изготовление поддельных, в том числе и электронных, платежных документов считается оконченным с момента завершения проведения расчетов по картам (как поддельным, так и подлинным, но незаконно используемым). Факт изготовления подтверждается заверенной банком бумажной копией данного платежного документа.

Фактическое использование поддельных документов в качестве настоящих, если подобное деяние совершается в целях хищения чужого имущества, требует дополнительной квалификации как приготовление к хищению, покушение на хищение либо как оконченное хищение чужого имущества.

Сбыт подобного поддельного документа считается оконченным с момента принятия его к оплате и производства действий, указывающих на то, что документ был принят в качестве подлинного.

В случае же отказа в принятии поддельного документа к оплате действия по его сбыту следует квалифицировать как покушение на сбыт.

Преступление, предусмотренное статьей 187 УК РФ, считается оконченным с момента изготовления в целях сбыта хотя бы одного платежного документа.

Субъект и субъективная сторона преступления

Субъективная сторона преступления, предусмотренного ст. 187 УК РФ, предполагает вину в форме прямого умысла: виновный осознает, что изготавливает или сбывает поддельные банковские карты и платежные документы и желает совершить эти действия.

Кроме того, при изготовлении указанных предметов субъективная сторона включает в себя такой обязательный признак, как цель их сбыта.

Мотив преступления в качестве обязательного признака субъективной стороны преступления не указан, однако по смыслу статьи им является корысть.

Субъект преступления — физическое вменяемое лицо, достигшее 16-летнего возраста.

Часть 2 статьи предусматривает наличие такого квалифицирующего признака преступления, как совершение данного общественного деяния организованной группой.

Преступление признается совершенным организованной группой, если оно совершено устойчивой группой лиц, заранее объединившейся для совершения одного или нескольких преступлений (п. 3 ст. 35 УК РФ).

Совершение преступления организованной группой состоит в тщательном распределении ролей между ее членами: одни обеспечивают наличие необходимого оборудования, для изготовления предметов преступления, другие непосредственно изготавливают их, третьи — занимаются хранением и транспортировкой, четвертые — непосредственно сбывают.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Компьютерные преступления в сфере оборота платежных карт

Компьютерные преступления в сфере оборота платежных карт Статьи 272 и 273 УК РФ. Понятие, виды и способы совершения преступленийКак показывает практика, реальная необходимость вменения компьютерных преступлений по делам о преступлениях в сфере оборота платежных карт

Безопасность платежных карт — два пути

Безопасность платежных карт — два пути Очевидно, что данные факты свидетельствуют о существенных уязвимостях применяемых в настоящее время платежных технологий, раз такие массовые атаки и случаи компрометации данных становятся возможны из года в год. Принципиальных

PCI DSS = безопасность платежных карт?

PCI DSS = безопасность платежных карт? В связи с приведенными фактами возникает ряд вопросов. Во-первых, способен ли Стандарт обеспечить безопасность платежных карт?Во-вторых, почему его внедрение не приводит к уменьшению числа компрометаций и объема скомпрометированных

Приложение 2 Типовая методика исследования информации, находящейся на магнитной полосе платежных карт[111]

Приложение 2 Типовая методика исследования информации, находящейся на магнитной полосе платежных карт[111] Экспертная задачаИсследование информации, находящейся на магнитной поло се платежных карт платежных систем VISA и MasterCardОбъекты исследования1. Функции пластиковых

Использование поддельных документов, печатей и штампов

Использование поддельных документов, печатей и штампов Сплошь и рядом в современной России используются поддельные документы, печати и штампы. В настоящее время не представляет никакой проблемы купить их на обыкновенном рынке; если говорить о Москве, то часто мошенники

Глава 3. Бюро кредитных историй

Глава 3. Бюро кредитных историй При получении кредита банки оценивают заемщика на основании различных подходов. Важно, какое мнение составит кредитный эксперт, с которым вы разговариваете о получении кредита. Не менее важно и финансовое положение, подтвержденное

Становление транснационального концерна (Вступительная статья)

Становление транснационального концерна (Вступительная статья) Книга, лежащая перед читателем, принадлежит перу выдающегося капиталиста наших дней. Слух с трудом мирится с подобным сочетанием слов. Выдающийся ученый, художник или великий политик — все это звучит