Виды мошенничества для кредитной организации — эмитента

Виды мошенничества для кредитной организации — эмитента

Утерянные/украденные карты (Lost/Stolen cards)

Значительная часть утерянных или украденных карт впоследствии используется злоумышленниками для совершения преступлений. Этот вид мошенничества, имеющий более чем полувековую историю, возник одновременно с началом популяризации первых расчетных карт, но остается актуальным и сегодня. Риски утери или кражи карты неизбежны и непредотвратимы, поскольку кошельки, барсетки и дамские сумочки постоянно воруют, а держатели карт сами теряют их. Обнаруживается факт утери лишь в момент необходимости снова воспользоваться картой. До обнаружения пропажи и блокировки карты в процессинговом центре проходит время, которое играет на руку преступникам. При этом мошенникам известны способы, как оперативно и относительно безопасно использовать карту самим (например, через сообщника в торговом предприятии) или перепродать ее другим мошенникам. Зачастую вместе с картой добычей грабителей становятся документы, удостоверяющие личность держателя карты. В этом тяжелом случае преступники могут выдавать себя за законного владельца карты и с большей вероятностью и безнаказанностью опустошить карточный счет, в том числе и снятием наличных в офисе банка. До момента информирования банка о пропаже карты проходит обычно два-три дня, за которые карта активно используется. Ответственность за эти операции до блокировки карты ложится целиком на держателя. Но и после блокировки украденная/утерянная карта категории Standard/Classic и выше может быть использована для совершения операций ниже суммы floor limit — безавторизаци-онного лимита, или операций с авторизацией через stand-in процессинг[2] платежной системы. Для ограничения этих возможностей утерянной карты ее номер необходимо разместить в международном стоп-листе. Но для банка-эмитента постановка карты в «стоп-лист» — процедура финансово затратная. Затраты банк вынужден относить либо на собственные расходы, либо переложить на держателя, отдельно тарифицируя эту услугу или взимая штраф за утерю. В зависимости от типа карты и территории вероятного использования эмитент ставит карту в «стоп-лист» по выбранному региону и на определенный срок исходя из разумного баланса стоимости постановки карты в «стоп-лист» и размера ожидаемых потерь. Выбор условий постановки осуществляется на основании информации из заявления клиента: понятно, что если клиент не может найти карту в собственной квартире, то карту достаточно заблокировать в процессинге. Если же кража карты произошла в международном аэропорту, карту надлежит срочно поставить в «стоп-лист» хотя бы в регионе утери. Однако полностью исключить возможность использования карты возможно лишь после постановки карты во все региональные «стоп-листы» на срок либо до изъятия карты либо до окончания ее срока действия. К сожалению, по причине существенных финансовых затрат на данную процедуру рекомендовать ее можно лишь как крайнюю меру в особых случаях.

После удачного или неудачного использования украденный пластик может получить вторую жизнь: полоса карты перекодируется, после чего карта снова используется в мошеннических целях.

Нужно иметь ввиду, что нередки случаи соучастия в мошенничестве владельца карты, когда он сообщает об утере карты в тот момент как его сообщник снимает по его карте наличные или совершает покупку.

Еще одна разновидность мошенничества с украденными и утерянными картами — использование овердрафта по карте.

В некоторых европейских странах терминалы самообслуживания, установленные для оплаты услуг на небольшие суммы (например, проезд по платным дорогам), позволяют проводить оплату без авторизации по фиксированным платежными системами лимитам. Этим пользуются мошенники, используя украденные карты. Форма оплаты без авторизации небольших сумм практикуется в супермаркетах, магазинах беспошлинной торговли (на борту самолета), АЗС с самообслуживанием. Эмитенту карты приходит финансовое представление операции, которое он не может опротестовать, если карта не была своевременно поставлена в «стоп-лист». Подлимитные операции по одной карте могут быть многочисленными в течение короткого промежутка времени, что влечет за собой риски крупноразмерных (до нескольких десятков тысяч евро) убытков.

Основная причина появления самой возможности мошенничества с украденными и утерянными картами — небрежность держателей банковских карт. Отношение большинства держателей к своим картам гораздо более легкомысленное, нежели к наличным деньгам. Отсюда вытекает и первая по значимости мера противодействия — необходимость обучения клиентов. За их просвещение взялся даже Банк России, выпустив «Памятку о мерах безопасного использования банковских карт» (Приложение к письму Банка России от 2 октября 2009 г. № 120-Т).

Мероприятия по противодействию мошенничеству:

• обязательное обучение держателей карт правилам безопасного хранения и использования карт: в виде раздаточных материалов, в виде обязательства клиента — условия договора, устное разъяснение при получении клиентом карты, информирование посредством интернет-сайта банка;

• корректное позиционирование продуктового ряда: наиболее безопасные дебетовые или электронные карты должны иметь приоритет в розничном распространении и быть ориентированы на рисковые сегменты клиентов;

• установка для определенных карточных продуктов ограничения на использование в операциях без он-лайн авторизации;

• обеспечение круглосуточной бесперебойной доступности колл-центра посредством специального легко запоминаемого телефонного номера, который всегда свободен для входящего звонка. Принятие звонка от клиента не должно прерываться рекламными или информационными сообщениями автоответчика;

• незамедлительно после или во время принятия сообщения от держателя банк должен заблокировать карту от он-лайн авторизации и, при необходимости, принять меры к минимизации рисков проведения подлимитных транзакций — поставить карту в «стоп-лист» платежной системы;

• использование фрод-мониторинга. Выявление нетипичной для держателя активности карты;

• использование услуги смс-информирования о проведенных авторизациях. Позволяет держателю выявить практически в режиме реального времени несанкционированное использование его карты или ее платежных реквизитов и заблокировать карту, пресечь таким образом дальнейшее ее использование мошенником;

• печать на лицевой или оборотной стороне карты цветной фотографии владельца карты.

Неполученные карты (Not Received Items) или карты, украденные во время их передачи от банка клиенту

Платежные системы подразумевают под «неполученными» карты, которые могли быть украдены при пересылке по почте. Частным случаем можно считать карты, украденные непосредственно в организации, занимающейся распространением карт собственным сотрудникам в рамках зарплатного проекта или своим клиентам в рамках доверенности от банка-эмитента. Основные риски для банка вытекают из того, что похищенные карты персонифицированы на реальных пользователей и являются по сути действующими, даже не смотря на их блокировку от авторизации. При этом на карте отсутствует подпись держателя на полосе для подписи, что дает дополнительное преимущество мошеннику. Вся ответственность за мошенничество в этом случае однозначно лежит на эмитенте.

Мероприятия по противодействию мошенничеству.

• Направлять персонализированные карты и конверты с ПИН-кодом в раздельных посылках в разное время (если возможно, разными почтовыми службами). Для адресных рассылок использовать только заказные письма.

• Блокировать карты на время доставки, активировать карты только по обращению клиента в банк и его идентификации.

• Размещать на полосе для подписи фотографическую копию подписи держателя, печатать на лицевой или оборотной стороне карты цветную фотографию владельца карты.

• Вводить в действие регламентные и инструктивные документы по процедурам хранения, персонализации, транспортировки, передачи карт, учета заготовок и персонализированных карт на всех стадиях процесса.

Поддельные карты (Counterfeit cards, CNTF) или фальсифицированные карты

Поддельной называется карта, которая имеет внешние признаки действительной и легально выпущенной, однако печать, эмбоссирование, персонализация и кодирование карты были произведены с нарушением установленных платежной системой правил и не были санкционированы эмитентом. При этом либо печать карты была санкционирована эмитентом, но эмбоссирование или кодирование были произведены без его ведома; либо карта была выпущена с соблюдением всех необходимых правил, но впоследствии была переделана или в ее дизайне были произведены изменения, за исключением изменения подписи держателя или поля (панели) для подписи. Также поддельной считается карта, если на ней присутствуют признаки несоответствия стандартам платежной системы, логотип которой размещен на карте, не соответствуют или отсутствуют защитные признаки. Поддельная карта может быть изготовлена путем физического изменения подлинной или копирования, имитации подлинной.

Поддельная карта, переделанная из подлинной, — это утерянная/украденная/перехваченная карта с измененными платежными реквизитами и/или перекодированной магнитной полосой.

Первые попытки переделки карт проводились путем срезания эмбоссированных цифр номера карты и переклеивания их местами. Также практиковался метод заглаживания эмбоссированных символов на карте горячим утюгом для выдавливания поверх нового номера карты. Такие подделки определить визуально несложно, поэтому они прокатывались импринтером в торговых организациях в сговоре с продавцом. Для получения действительных номеров карт предпринимались многочисленные, и не всегда безуспешные, попытки подбора программными средствами номера карты и срока действия карты с последующей попыткой проведения операции оплаты через интернет-магазины. Этому риску подвергаются в основном эмитенты, установившие правило последовательной генерации номеров карт.

С повсеместным распространением электронных POS-терминалов мошенники переориентировались на перекодирование магнитной полосы, как наиболее технически простой и дешевый способ подделки. Перекодируют полосу чаще на подлинной карте — такая карта не вызывает подозрений при обслуживании в торговой сети. Однако хорошо обученный кассир обязан обратить внимание на несоответствие платежных реквизитов на самой карте и на бумажном чеке, где распечатываются данные с магнитной полосы.

Полностью поддельная карта имитирует подлинную платежными реквизитами, дизайном, названием банка-эмитента, защитными признаками платежной системы, кодированием магнитной полосы. Встречаются высококачественные подделки, изготовленные на профессиональном типографском оборудовании и персонализированные промышленными эмбоссерами. Это результат деятельности организованных преступных групп, работающих с международным размахом. Для небанковских специалистов, не имеющих доступа к BIN-Member tables (справочник соответствия БИНов названиям банков), выявить такую подделку весьма проблематично.

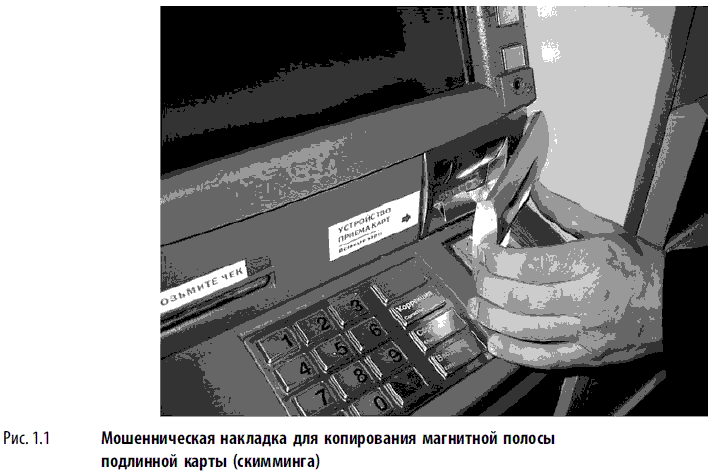

У кустарно подделанных карт не так много шансов быть принятыми в торгово-сервисной сети и практически нет шансов снять по ним наличные в офисах банков, где и кассиры более профессионально обучены и требуется удостоверение личности. Тем не менее подделки эволюционировали благодаря удешевлению и доступности микропроцессорной техники: мошенники стали использовать карты с магнитной полосой преимущественно для перекодирования информации на ней, т. е. нанесения данных, считанных с легальных карт. Мошенничество, связанное с копированием магнитной полосы карты (часто в совокупности с перехватом ПИН-кода), называется «скимминг» (skimming). Это явление получило в последние годы всемирное распространение, а в некоторых странах Восточной Европы и Юго-Восточной Азии приобрело глобальные масштабы. Мошенничество заключается в том, что магнитная полоса карты копируется с помощью накладки на слот кардридера банкомата (рис. 1.1).

ПИН-код копируется накладной клавиатурой (рис. 1.2) или записывается миниатюрной видеокамерой. Злоумышленники используют данные с магнитной полосы для изготовления клона карты и с ее помощью обналичивают деньги. Распознать эти накладки для неспециалиста затруднительно: внешне они имитируют штатные устройства. Скимминг может произойти и в торгово-сервисном предприятии, где кассир или официант в сговоре с преступниками незаметно прокатывает карту через считывающее магнитную полосу мобильное устройство. ПИН-код в этом случае подсматривается «из-за плеча» при обслуживании карты с чипом по процедуре Chip&PIN.

Доступ злоумышленников к данным магнитной полосы и ПИН-коду упростил им задачу получения наличных — часто мошенниками для этого используется так называемый «белый пластик». Это заготовки карт с кодированной магнитной полосой, но без каких-либо элементов дизайна. Чтобы «белый пластик» не бросался в глаза случайным прохожим или сотрудникам службы безопасности банка, которые будут просматривать записи с камеры банкомата, на карту наклеивают цветные стикеры, или пластик окрашивают любым доступным способом.

Были отмечены нетривиальные случаи использования для скимминга «доработанных» мошенниками POS-терминалов, перехвата информации посредством врезки в коммуникационные каналы связи, взлома баз данных ТСП или банковских процессингов.

Чаще всего держатель карты не замечает, где и когда он стал жертвой скимминга, а обнаруживает уже совершенные по его карте мошеннические транзакции. Ответственность за такого рода операции ложится на банк-эмитент.

Мероприятия по противодействию мошенничеству:

• обучение держателей мерам безопасного обслуживания карт (соблюдение мер, направленных на сохранение конфиденциальности платежных реквизитов карты и ПИН-кода);

• миграция на EMV карты и использование правила Chip&PIN (перенос рисков финансовой ответственности на эквайрера за проведение им операции с чтением только магнитной полосы карты);

• случайная генерация номеров карт;

• проверка CVV (CVC), CVV2 (CVC2) при авторизации, сверка срока действия карты в авторизационном запросе с параметром в базе данных процессинга;

• использование фрод-мониторинга авторизационного трафика с возможностью автоматически блокировать карту;

• использование услуги смс-информирования о проведенных авторизациях;

• установка лимитов снятия наличных денежных средств в банкоматах на ежедневной и ежемесячной основе;

• обучение сотрудников ТСП выявлению поддельных карт. Периодические тренинги и практикумы с аттестацией. Вознаграждение со стороны банка-эквайрера сотрудников ТСП за задержанную поддельную карту.

Оплата по реквизитам карты Card Not Present (CNP-фрод)

Платежная транзакция, совершаемая без предъявления карты, т. е. в условиях, когда в точке совершения транзакции отсутствует не только сама платежная карта, но и ее держатель, называется Card Not Present transaction. Такая транзакция совершается по указанию держателя карты, данному устно или письменно (факс, электронная почта и т. д.). Card Not Present мошенничество основывается на использовании платежных реквизитов банковской карты не ее законным владельцем. Оплату с использованием реквизитов платежного средства практикуют в интернет-магазинах и торговых точках, оформляющих заказы дистанционно через почту, телефон, электронную почту (mail order/telephone order (MO/TO) transaction) или интернет-сайты ТСП, использующие оформление транзакций по правилам электронной коммерции (e-commerce). У ТСП нет возможности проверить принадлежность карты ее законному держателю, нет возможности сличить подпись или проверить удостоверение личности. Серьезных мошенников интересует прежде всего покупка дорогого и легко реализуемого товара по реквизитам краденных банковских карт. Сегодня таким товаром являются компьютерная техника, фото/видео/ аудиотехника, мобильные телефоны и аксессуары к ним, прочие гаджеты. Однако физический товар требует реального адреса для доставки и получить его должно конкретное физическое лицо по предъявлении документа, удостоверяющего личность. Поэтому с точки зрения преступника эта схема рискованна и реализуема только через подставное лицо. Менее требовательные мошенники из числа компьютерных хулиганов довольствуются покупкой софта и мультимедийного контента, доступного для скачивания посредством Интернета, для покупки которых не требуется адрес доставки. Суммы таких операций не превышают 100 долл., но доставляют проблемы эмитенту в случае массового характера. Подобные разовые операции возможно опротестовать претензионными процедурами, массовые случаи могут потребовать предметного разбирательства непосредственно с банком-эквайрером и с привлечением платежных систем, когда торговую точку поставят перед выбором: или прекращать прием карт в оплату или совершенствовать защитные меры.

Качественно высокого уровня безопасности в e-commerce операциях позволяет добиться использование протокола 3D Secure, известного также как MasterCard SecureCode и Verified by VISA. Данная технология обеспечивает взаимную аунтентификацию всех участников электронной сделки: держателя карты, ТСП и банка-эквайрера. Однако существенные финансовые затраты на сертификацию для банков-эквайреров являются сегодня сдерживающим фактором для массового продвижения этой технологии.

Еще одной разновидностью CNP-фрода являются подписки на периодическое предоставление услуг с регулярной их оплатой (recurring transactions): доступ к сайтам для взрослых, рассылка новостной и рекламной информации и т. п. С держателя карты без предварительного уведомления ежемесячно начинают списывать по нескольку долларов за подобные услуги. Эмитентом такие операции успешно опротестовываются.

Актуальны случаи, когда недобросовестные сотрудники турагентств бронируют номера в гостиницах за границей по случайно попавшим в их поле зрения реквизитам карт с целью получения въездных виз клиентам с индивидуальными турами. После получения визы эти лица не утруждают себя отменить бронь номера, и с законного держателя карты гостиница удерживает стоимость проживания за сутки, так называемое «no show fee».

Помимо финансовых затрат со стороны банка на фрод-мониторинг, страхование рисков, оплату высококвалифицированных специалистов по претензионной работе мошенничество влечет невосполнимые репутационные риски. Даже сам факт возможности мошенничества является сильным сдерживающим фактором популяризации оплаты товаров и услуг в сети Интернет по банковским платежным картам.

По данным НАФИ, лишь 18 % россиян совершают покупки в сети Интернет, 36 % из них используют для оплаты товаров и услуг банковские платежные карты. Webmoney и Яндекс-деньги популярны у 54 и 49 % опрошенных.

Мероприятия по противодействию мошенничеству:

• обучение держателей карт мерам безопасного обслуживания карт, в частности не передавать реквизиты карты третьим лицам. Рекомендации клиентам использовать для оплаты товаров и услуг в Интернете только специализированные карточные продукты типа «виртуальная карта» (Virtual card);

• контроль за транзакционной активностью ТСП, периодическая проверка соответствия деятельности ТСП заявленной им при заключении договора с банком-эквайрером;

• выполнение со стороны банка-эмитента и банка-эквайрера требований PCI DSS по сокрытию информации о платежных реквизитах карт в электронных базах данных;

• использование фрод-мониторинга авторизационного трафика;

• переход участников электронной коммерции на использование протокола 3D Secure.

Использование персональных данных третьих лиц в мошеннических целях (ID Theft)

Цель ID Theft — получение мошенником дебетовой банковской карты или карты с кредитным лимитом на чужое или подставное лицо. На такой карте отсутствует подпись владельца, что упрощает ее незаконное использование. Финансовые обязательства возникают у третьего лица — законного владельца карты, но фактически убытки несет банк-эмитент, который или не может юридически обоснованно предъявить клиенту счет, или не способен осуществить возврат средств от неплатежеспособного клиента.

Дебетовые карты активно используются мошенниками для «отмывания» — обналичивания денежных средств, полученных противозаконным путем.

Для получения таких карт используются украденные/утерянные/поддельные документы, удостоверяющие личность, а также подставные заведомо неплатежеспособные лица — финансово неграмотные пенсионеры или студенты, алкозависимые личности и прочие граждане, желательно имеющие легальную регистрацию места жительства.

Мошенники подготавливают правильным образом анкету подставного лица, указывают «заряженные» телефоны ложных работодателей, завышают реальный доход, оформляют регистрацию на липовые адреса. Зачастую подставное лицо появляется в банке для подачи документов на оформление карты в компании сопровождающего, представляющегося его родственником или доверенным лицом. Анкета подставного лица с заявлением на выпуск карты (равно как и само лицо с сопровождающим «родственником») может кочевать из банка в банк, выискивая брешь в скоринг-системах.

Отдельная разновидность этого мошенничества — перехват счета (Account takeover) — более распространена в европейских странах и США. В этом случае мошенник получает данные о реквизитах карты/счета (например, из оказавшихся в его распоряжении банковских выписок держателя карты), далее следует звонок в банк об изменении домашнего адреса и запрос новой карты с ее доставкой по новому адресу.

Мероприятия по противодействию мошенничеству:

• детальная проверка анкет потенциальных клиентов для обнаружения несоответствий. Проверка клиентских данных в базах данных бюро кредитных историй, правоохранительных органах, иных источников информации;

• профессиональное взаимодействие между службами безопасности банков по выявлению «гастролеров» — мошенников, обращающихся поочередно в разные банки;

• разъяснительная работа с лицами, замеченными в регулярном обналичивании больших сумм денежных средств;

• использование фрод-мониторинга для выявления фактов обналичивания денежных средств. Критерием для мониторинга являются транзакции на суммы более 300 тысяч рублей;

• установка заградительных тарифов за снятие наличных денежных средств, превышающих установленный лимит;

• всесторонняя идентификация клиента при принятии заявления о каких-либо изменениях анкетных данных.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Виды мошенничества для эквайрера

Виды мошенничества для эквайрера Предприятия, регистрируемые для совершения мошенничестваЦелью мошенничества является регистрация предприятия в банке на услугу «Торговый эквайринг» с открытием расчетного счета или перечислением на счет в другом банке, совершение

Иные виды мошенничества

Иные виды мошенничества Мошенничество с использованием банкоматов«Скимминг»Мы уже упоминали скимминг выше, поговорим о нем подробнее.Для банка-эквайрера скимминг — не меньшая головная боль, чем для несущего финансовую ответственность эмитента, тем более что зачастую

Оценка рисков эмитента в платежной системе банковских карт с использованием мониторинга транзакций

Оценка рисков эмитента в платежной системе банковских карт с использованием мониторинга транзакций В соответствии с Положением Банка России от 24 декабря 2004 г. № 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт»

Часть I. ПРИРОДА МОШЕННИЧЕСТВА

Часть I. ПРИРОДА МОШЕННИЧЕСТВА Нашу книгу мы разделили на пять частей — часть I «Природа мошенничества», часть II «Выявление случаев мошенничества», часть III «Расследование случаев мошенничества», часть IV «Предупреждение мошенничества» и часть V «Разработка общей

НАИБОЛЕЕ ТИПИЧНЫЕ ВИДЫ МОШЕННИЧЕСТВА СО СТОРОНЫ НАЕМНЫХ РАБОТНИКОВ

НАИБОЛЕЕ ТИПИЧНЫЕ ВИДЫ МОШЕННИЧЕСТВА СО СТОРОНЫ НАЕМНЫХ РАБОТНИКОВ • Воровство наличности из кассы Воровство чеков Использование наличности не по назначению Фальсификация кассовых книг Фальсификация сумм на банковских счетах Подделка чеков Использование

1.1. Определение потребности организации в обучении. Виды обучающих программ, их особенности и назначение

1.1. Определение потребности организации в обучении. Виды обучающих программ, их особенности и назначение Нет предела совершенству! «Учиться, учиться и учиться» – этот лозунг не только не устаревает, но и становится с течением времени все более актуальным. В зависимости

Некоторые распространенные виды злоупотреблений и мошенничества

Некоторые распространенные виды злоупотреблений и мошенничества В данном разделе мы рассмотрим, к каким видам злоупотреблений и мошенничества прибегают чаще всего работники российских предприятий и организаций.Злоупотребления менеджеров департаментов и отделов

10.1. Виды экскурсий. Технология подготовки и организации экскурсий

10.1. Виды экскурсий. Технология подготовки и организации экскурсий Экскурсия – это интеллектуальная деятельность человека в свободное время, направленная на получение новой информации.Можно выделить несколько основных признаков экскурсии:1) наличие экскурсионной

ВИДЫ ОРГАНИЗАЦИИ СУБЪЕКТОВ ХОЗЯЙСТВОВАНИЯ

ВИДЫ ОРГАНИЗАЦИИ СУБЪЕКТОВ ХОЗЯЙСТВОВАНИЯ Хозяйственные товарищества и общества – это коммерческие организации с уставным (складочным) капиталом, разделенным на доли (вклады) его участников. Хозяйственные товарищества могут создаваться в форме полного товарищества и