Анализ уголовного законодательства применительно к преступлениям с банковскими картами

Анализ уголовного законодательства применительно к преступлениям с банковскими картами

Общественная опасность

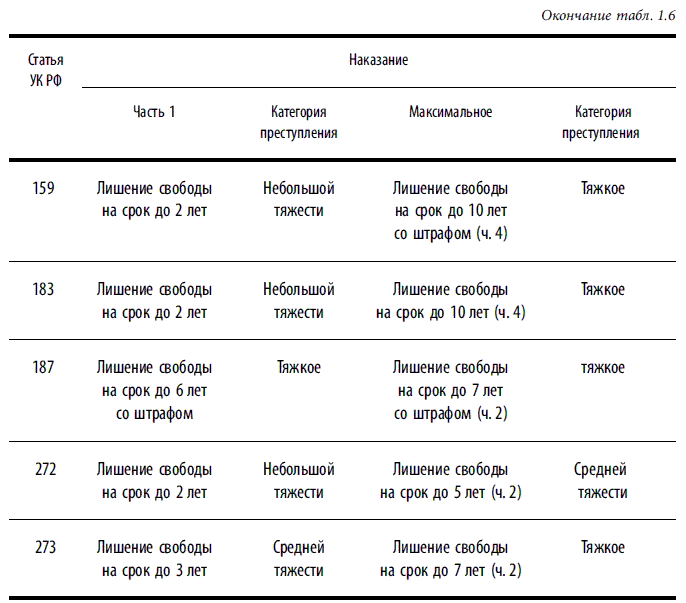

Руководствуясь ст. 15 УК РФ «Категории преступлений», мы видим, что по неквалифицированным (часть первая) ст. 158, 159, 183, 272 УК РФ характер и степень общественной опасности определены как преступления небольшой тяжести: умышленные деяния, за совершение которых максимальное наказание, предусмотренное Уголовным кодексом, не превышает двух лет лишения свободы. Часть 1 ст. 273 УК РФ предусматривает максимальное наказание до трех лет лишения свободы, что составляет преступление средней тяжести (умышленные деяния, за совершение которых максимальное наказание, предусмотренное настоящим Кодексом, не превышает пяти лет лишения свободы). Единственная неквалифицированная (часть первая) ст. 187 УК РФ относится к тяжким преступлениям: умышленные деяния, за совершение которых наказание, предусмотренное Уголовным кодексом, составляет от пяти до десяти лет лишения свободы.

Сведем в таблицу максимальные наказания по приведенным статьям и соответствующие категории преступлений (табл. 1.6).

Конфликт интересов дознания и следствия

Как видим, законодатель не усматривает большой общественной опасности в противозаконных деяниях в сфере банковских карт, кроме ст. 187 УК РФ (фабрики). Только максимально точно квалифицированные преступления признаются тяжкими. Но, чтобы предъявить такое обвинение, следствию необходимо обладать определенными доказательствами, которые можно зачастую получить только в рамках оперативно-следственных мероприятий по уже возбужденному уголовному делу.

Первоначальное выявление преступления, как правило, дает основания возбудить уголовное дело только по неквалифицированной части соответствующей статьи УК РФ. И только потом, в ходе расследования уголовного дела, могут появиться доказательства, дающие основания изменить квалификацию на более тяжкую статью УК РФ.

В данной ситуации кроются следующие проблемы. Самым распространенным случаем выявления злоумышленников является задержание их на месте совершения преступления: при использовании поддельных платежных карт в торгово-сервисных предприятиях, у банкоматов, при установке (снятии) скимминговых устройств. В таких случаях еще ничего не известно о всей противозаконной деятельности задержанного, если только он на момент задержания уже не находился в оперативной разработке. Обвинение может быть предъявлено только по ч. 1 ст. 158, 159, 183, 272 УК РФ и то скорее всего преступление не будет окончено, а будет установлен только факт покушения. Возбуждение уголовного дела по части первой указанных статей УК РФ влечет за собой следующие особенности.

Во-первых, согласно ст. 108 УПК РФ в отношении подозреваемого или обвиняемого в совершении преступления, за которое предусмотрено наказание в виде лишения свободы на срок до двух лет, заключение под стражу в качестве меры пресечения может быть избрано только в исключительных случаях, при наличии одного из следующих обстоятельств:

1) подозреваемый или обвиняемый не имеет постоянного места жительства на территории Российской Федерации;

2) его личность не установлена;

3) им нарушена ранее избранная мера пресечения;

4) он скрылся от органов предварительного расследования или от суда.

Заключение под стражу в качестве меры пресечения не может быть применено в отношении подозреваемого или обвиняемого в совершении преступлений, предусмотренных ст. 183 УК РФ при отсутствии обстоятельств, указанных выше в п. 1–4.

Иными словами, если отсутствуют обстоятельства, перечисленные в п. 1–4 ч. 1 ст. 108 УПК РФ: подозреваемый имеет постоянное место жительства на территории РФ, личность его установлена (для выполнения первых двух условий достаточно предъявить паспорт), а обстоятельства, указанные в п. 3–4, могут и вовсе отсутствовать (если подозреваемый задержан впервые, никакая мера пресечения в отношении его не избиралась и он ни от кого не скрывался), то подозреваемый должен быть отпущен на свободу. Мера пресечения избирается в виде подписки о невыезде. Таким образом, после этого злоумышленник имеет все возможности предупредить потенциальных сообщников и уничтожить все имеющиеся следы преступления.

Вторая особенность при расследовании таких преступлений заключается в том, что по ст. 158 и 159 УК РФ (самые распространенные статьи по данным преступлениям) формы предварительного расследования различаются в зависимости от части применяемой статьи. По уголовным делам о преступлениях, предусмотренных ч. 1 ст. 158 и ч. 1 ст. 159 УК РФ, предварительное расследование производится в форме дознания (ст. 150 УПК РФ), по преступлениям, предусмотренным ч. 2–4 ст. 158 и ч. 2–4 ст. 159 УК РФ, производится предварительное следствие (ст. 151 УПК РФ). В данном случае возникает конфликт интересов между органами дознания и следствия. Дознаватель не заинтересован расследовать преступления по ч. 1 ст. 158 и ч. 1 ст. 159 УК РФ, если существует перспектива, что в результате расследования дело может быть переквалифицировано на другие части указанных статей УК РФ. Так как такое дело ему придется отдать следствию, то получается, что дознаватель работает на кого-то другого, а не на себя. Следователь же не может возбуждать уголовные дела по ч. 1 ст. 158 и ч. 1 ст. 159 УК РФ, так как такие уголовные дела могут быть ему переданы только по письменному указанию прокурора (ст. 150 УПК РФ).

Применение статьи 187 УК РФ

Казалось бы, перечисленных трудностей можно было бы избежать, применив ст. 187 УК РФ, которая напрямую затрагивает предмет преступления — поддельные кредитные и расчетные карты.

Статья 187 УК РФ. Изготовление или сбыт поддельных кредитных либо расчетных карт и иных платежных документов

1. Изготовление в целях сбыта или сбыт поддельных кредитных либо расчетных карт, а также иных платежных документов, не являющихся ценными бумагами, —

<…>

2. Те же деяния, совершенные организованной группой…

Однако при анализе данной нормы уголовного права можно увидеть, какие сложности возникают при ее практическом применении в области банковских карт. Сразу же бросается в глаза узкий круг предметов преступления: поддельные кредитные и расчетные карты. В уже не раз упоминавшемся Положении ЦБ РФ от 24 декабря 2004 г. № 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» в п. 1.5 указано: «Кредитная организация вправе осуществлять эмиссию банковских карт следующих видов: расчетных (дебетовых) карт, кредитных карт и предоплаченных карт». Следовательно, подделка предоплаченных карт не охватывается составом преступления ст. 187 УК РФ, т. е. уголовно ненаказуема и не является преступлением.

Другая проблема ст. 187 УК РФ заключается в следующем. Постановлением Пленума Верховного Суда Российской Федерации от 27 декабря 2007 г. № 51 «О судебной практике по делам о мошенничестве, присвоении и растрате»[60] хищения денежных средств путем использования похищенной или поддельной кредитной (расчетной) карты (см. п. 13) в банкоматах, пунктах выдачи наличных (ПВН) кредитных организаций, торгово-сервисных предприятиях (ТСП) квалифицированы либо как кража (ст. 158 УК РФ), либо как мошенничество (ст. 159 УК РФ). Таким образом, «сбыт» в ст. 187 УК РФ трактуется только как переход поддельной карты от одного владельца к другому, причем такой переход должен осуществляться вне преступной группы. Если поддельные карты изготавливались не на продажу, а для личного использования, в том числе внутри преступной группы (функции по изготовлению и использованию поддельных карт были разделены между членами группы), то ст. 187 УК РФ не применяется, так как уголовная ответственность предусматривается за изготовление поддельных кредитных, расчетных карт только с целью сбыта. Практически под данную статью стали попадать только так называемые «фабрики». При этом в случае обнаружения такой «фабрики» само по себе изготовление поддельных карт преступлением не будет. Следствию необходимо будет доказать, что поддельные карты изготавливались с целью сбыта либо сбывались и что данные карты являются поддельными.

Такая ситуация быстро отразилась на статистике МВД РФ (табл. 1.7), количество возбужденных дел по ст. 187 УК РФ после 2008 г. резко упало, что совершенно не отражает реальное положение дел с количеством поддельных кредитных, расчетных карт, изготавливаемых и используемых на территории России.

Постановление Пленума Верховного Суда Российской Федерации от 27 декабря 2007 г. № 51 поставило еще ряд вопросов, вызвав этим достаточную неопределенность в вопросах расследования преступлений с использованием поддельных карт.

Пункт 14 Постановления ВС РФ от 27 декабря 2007 г. № 51:

«Изготовление лицом поддельных банковских расчетных либо кредитных карт для использования в целях совершения этим же лицом преступлений, предусмотренных ч. 3 или ч. 4 ст. 159 УК РФ, т. е. в целях совершить мошенничество»:

• с использованием своего служебного положения;

• в крупном размере;

• организованной группой;

• в особо крупном размере

«следует квалифицировать как приготовление к мошенничеству».

При этом не разъяснено:

1) как квалифицировать изготовление поддельных небанковских расчетных либо кредитных карт, например, American Express, Diners Club, JCB, в тех же целях?

2) как квалифицировать изготовление поддельных банковских расчетных либо кредитных карт в целях «хищения чужих денежных средств», «если выдача наличных денежных средств осуществляется посредством банкомата»? Поскольку в п. 13 этого же Постановления хищение денежных средств с использованием банкоматов квалифицируется не как мошенничество, а как кража. Под данный вид поддельных карт попадает так называемый «белый пластик», использование которого в России в последнее время отмечено во все возрастающих объемах;

3) дополнительно следует отметить, что в связи с тем, что доказать приготовление к хищению денежных средств в крупном или особо крупном размере при изготовлении поддельных банковских расчетных либо кредитных карт иностранных банков эмитентов крайне сложно, так как практически нереально получить от иностранного банка информацию о размере банковского счета, с которого осуществлялось приготовление к хищению денежных средств, то и квалифицировать данным образом такое преступление будет также невозможно. При этом в настоящий момент на территории России довольно распространенным является хищение денежных средств со счетов держателей карт иностранных эмитентов.

Далее в п. 14 Постановления ВС РФ от 27 декабря 2007 г. № 51 указано, что «сбыт поддельных кредитных либо расчетных карт, а также иных платежных документов, не являющихся ценными бумагами, заведомо непригодных к использованию, образует состав мошенничества и подлежит квалификации по соответствующей части статьи 159 УК РФ».

Здесь также возникает ряд вопросов.

1. Кто и на каком этапе уголовного преследования определяет, что карта заведомо непригодна к использованию?

Понятие поддельной или подлинной кредитной или расчетной карты является юридическим, следовательно, вывод об этом должен делать следователь. Однако следователь не обладает специальными познаниями и самостоятельно сделать вывод о том, что карта поддельная и пригодна к использованию, не может. Помочь следователю в этом вопросе должна экспертиза, которая даст необходимые и достаточные данные для признания карты подлинной или поддельной. Но в настоящий момент в России не создана единая методика осуществления экспертиз поддельных кредитных и расчетных карт. Работы над ней еще только ведутся. Нет даже четкого и единообразного определения понятий «поддельная кредитная», «поддельная расчетная» карта. В России не создана система институтов производства экспертизы поддельных кредитных и расчетных карт. Специалисты экспертно-криминалистических подразделений МВД РФ не обладают всей полнотой информации, необходимой для производства экспертиз. Так как основная информация, на основании которой возможно проведение исследования в отношении подлинности кредитных и расчетных карт, например международных платежных систем VISA и MasterCard, является конфиденциальной и доступной только банкам — членам данных систем.

2. Какие карты являются заведомо непригодными к использованию?

Если посмотреть на оборотную сторону международных банковских карт VISA и MasterCard, а именно их подделывают наиболее часто, то можно прочитать следующую надпись: «Not valid unless signed» — «Недействительна без подписи». Правила приема и обработки платежных карт для менеджеров и кассиров торговых точек также гласят, что карты без образца подписи клиента к обслуживанию не принимаются. Следует ли из этого, что изготовление с целью сбыта поддельных кредитных или расчетных карт, даже очень высокого качества, но без подписи держателя не образует состава преступления по ст. 187 УК РФ, так как такие карты будут заведомо непригодными к использованию и в этом случае сбыт таких карт необходимо классифицировать как мошенничество? Как быть с «белым пластиком», с помощью которого, зная ПИН-код, можно похитить денежные средства в банкомате или при сговоре с кассиром без ПИН-кода осуществить операцию оплаты в торгово-сервисном предприятии?

3) Кому могут быть сбыты поддельные кредитные либо расчетные карты, в том числе и заведомо непригодные к использованию, если под сбытом понимать только физическое отчуждение таких карт?

Так как банковские карты предназначены для осуществления безналичных расчетов и согласно ч. 3 ст. 861 ГК РФ «безналичные расчеты производятся через банки, иные кредитные организации», а Положение ЦБ РФ № 266-П регламентирует совершение операций с использованием расчетных и кредитных карт по банковскому счету, то отсюда вытекает, что эмиссию (выпуск) расчетных, кредитных банковских карт могут осуществлять только банки (кредитные организации). Причем держатель карты не является ее собственником (при выдаче карт банки их не продают и не дарят), карта остается в собственности банка, держатель является владельцем. Для получения карты клиент должен заключить договор с банком. Расчетные и кредитные карты привязываются к конкретному счету в банке, по стандартным условиям договора между банком и клиентом карту нельзя передавать для совершения операций другим лицам, в случае передачи карты другому лицу происходит нарушение условий договора. Получается, что единственным местом, где держатель может законно получить кредитную или расчетную банковскую карту, является какое-либо представительство банка. Более того, данный факт получения карты — это единственный законный способ ее отчуждения, единственный легитимный способ сбыта (если под сбытом понимать физическое отчуждение карты). Все другие способы сбыта (в смысле отчуждения карты) просто не предусмотрены технологий обращения банковских кредитных и расчетных карт.

Поэтому непонятно, о каком обмане приобретателя карты и его роли в качестве потерпевшего может идти речь, если кредитную или расчетную банковскую карту в России можно получить только в банке.

«При сбыте поддельных кредитных либо расчетных карт, а также иных платежных документов, не являющихся ценными бумагами, лицом, их не изготавливавшим, необходимо осознание факта поддельности предмета преступления»[61]. Если кто-то приобретает кредитную или расчетную банковскую карту не в банке, то он явно осознает, что она поддельная и предназначена для незаконного доступа к какому-либо банковскому счету с целью хищения находящихся там денежных средств, так как согласно Положению ЦБ РФ № 266-П кредитной или расчетной карте обязательно должен сопутствовать какой-либо договор банка с клиентом (кредитный, банковского счета, др.).

Получается нелепая ситуация, о которой мы уже упоминали: лицо, которое использует или сбывает поддельную карту, может заявить, что само является жертвой обмана, так как считало, что приобрело (скорее всего у неизвестного лица) кредитную карту, с помощью которой рассчитывало осуществить покупки, а его грубо обманули — карта оказалась поддельной.

Таким образом, легальный сбыт кредитной или расчетной карты, предполагающий ее отчуждение, может быть только в виде выдачи ее кредитной организацией держателю в пользование (владение). Отчуждение поддельных кредитных либо расчетных карт в ином виде может происходить только при их незаконном обороте, когда и сбытчик (продавец), и приобретатель (покупатель) прекрасно осознают, что карты поддельные. Если же были сбыты заведомо непригодные к использованию поддельные карты, то потерпевшим будет лицо, приобретающее поддельные карты, осознающее это, но рассчитывающее, что данные карты являются пригодными для хищения денежных средств. Парадокс ситуации заключается в том, что абз. 3 п. 14 Постановления ВС РФ от 27 декабря 2007 г. № 51 защищает интересы лиц, которые сознательно приобретают поддельные карты. Однако маловероятно, что такое лицо обратится в правоохранительные органы с заявлением о совершении преступления.

Подводя итог вышесказанному, можно сделать следующие выводы:

1) согласно действующему законодательству изготовление с целью сбыта и сбыт поддельных предоплаченных платежных (в том числе банковских) карт не является уголовным преступлением;

2) согласно действующему законодательству изготовление поддельных банковских расчетных либо кредитных карт для использования в целях совершения этим же лицом неквалифицированного мошенничества, а также мошенничества группой лиц по предварительному сговору или с причинением значительного ущерба гражданину также не является уголовным преступлением;

3) в связи с трудностью получения информации от иностранных банков невозможно будет квалифицировать как преступное действие изготовление поддельных банковских расчетных либо кредитных карт иностранных банков эмитентов в целях хищения (т. е. приготовление к преступлению) чужих денежных средств в крупном или особо крупном размере.

Проведенный выше анализ ст. 187 УК РФ говорит о том, что данная статья крайне редко может применяться для привлечения к уголовной ответственности в сфере обращения банковских платежных карт.

Применение статей 158 и 159 УК РФ

Таким образом, при использовании поддельных банковских карт для расчетов в предприятиях торговли чаще всего правоохранительными органами возбуждаются уголовные дела по ст. 159 УК РФ (мошенничество), а при использовании таких карт в банкоматах — по ст. 158 УК РФ (кража).

Сложность квалификации по ст. ст. 158 (кража) и 159 (мошенничество) УК РФ применительно к сфере платежных карт заключается в пересечении сразу трех областей знания — уголовного права, гражданского права и карточных технологий.

Рассмотрим более подробно данные статьи Уголовного кодекса.

И кража, и мошенничество являются хищением, им присущи общие признаки, названные в примечании 1 к ст. 158 УК РФ.

Под хищением в статьях настоящего Кодекса понимаются совершенные с корыстной целью противоправные безвозмездное изъятие и (или) обращение чужого имущества в пользу виновного или других лиц, причинившие ущерб собственнику или иному владельцу этого имущества.

Общие признаки хищения:

• изъятие имущества;

• противоправность изъятия;

• изымаемое имущество было чужим для виновного;

• изъятие было безвозмездным;

• виновный преследовал корыстную цель;

• изъятое имущество обращено в пользу виновного или в пользу третьих лиц;

• собственнику или иному владельцу причинен ущерб.

Причинение ущерба собственнику или иному владельцу является обязательным признаком хищения. Иными словами: нет ущерба — нет и преступления. В случае выявления мошеннических операций по банковским картам в эквайринговой сети многие банки не заявляют о причиненном им ущербе, так как на основании правил платежных систем они получают (в определенных случаях) возмещение по данным операциям и финансовая ответственность возлагается на эмитентов. Проблемы возникают, если эмитентом является иностранный банк. Поскольку нет заявленного ущерба, то правоохранительные органы не возбуждают уголовные дела и уголовное преследование и наказание виновных лиц не осуществляется. Такое положение порождает элемент безнаказанности и способствует высокой латентности в данной преступной среде.

УК РФ не определяет, что такое ущерб, но данное понятие есть в Гражданском кодексе РФ (ст. 15. ГК РФ): «ущерб — это расходы, которые лицо, чье право нарушено, произвело или должно будет произвести, а также утрата или повреждение его имущества».

Важным обстоятельством при определении ущерба по уголовному делу является момент окончания уголовного преступления. «Мошенничество, т. е. хищение чужого имущества, совершенное путем обмана или злоупотребления доверием, признается оконченным с момента, когда указанное имущество поступило в незаконное владение виновного или других лиц и они получили реальную возможность (в зависимости от потребительских свойств этого имущества) пользоваться или распорядиться им по своему усмотрению»[62]. В связи с данным определением момента окончания преступления представляется весьма спорной позиция некоторых специалистов, которые квалифицируют деяние не по окончании совершения преступления, а по последующим событиям, не зависящим от виновного лица, делая попытки установить, кому в конечном итоге причинен ущерб и в связи с этим по-разному квалифицируя одно и то же событие[63], что противоречит ч. 2 ст. 9 УК РФ.

Статья 9 УК РФ. Действие уголовного закона во времени

2. Временем совершения преступления признается время совершения общественно опасного действия (бездействия) независимо от времени наступления последствий.

Представляется, что ошибку совершают также и те, кто пытается определить, кому же в результате урегулирования всех гражданско-правовых отношений в конечном итоге причинен ущерб: торговому предприятию, банку-эквайреру, банку-эмитенту, клиенту или страховой компании? Дело в том, что исходя из конкретных обстоятельств дела, правил платежных систем (которые могут меняться, например перенос ответственности), квалификации сотрудников банков по претензионной работе в конечном итоге убытки может понести любой из перечисленных субъектов. Причем в ходе претензионной работы сторона, несущая убытки, может меняться (возврат платежа, повторное представление документа, предарбитраж, арбитраж). При этом виновное лицо давно уже изъяло имущество в свою пользу и не имеет никакого отношения к рассматриваемым событиям.

Для понимания указанных аргументов рассмотрим ситуацию с использованием поддельных банковских карт иностранных эмитентов для снятия наличных денежных средств в банкоматах российских эквайреров.

С точки зрения банкоматного эквайринга имеет место со стороны банка-эквайрера оказание услуг держателям банковских карт по выдаче наличных денежных средств в случае одобрения данной операции банком-эмитентом. Банк-эмитент проверяет возможность выдачи денежных средств и дает разрешение на проведение операции. На основании этого одобрения банк-эквайрер выдает свои наличные денежные средства держателю карты, обратившемуся за данной услугой. Таким образом, на момент окончания уголовного преступления «хищение чужого имущества… когда указанное имущество поступило в незаконное владение виновного или других лиц и они получили реальную возможность (в зависимости от потребительских свойств этого имущества) пользоваться или распорядиться им по своему усмотрению» похищенными оказываются наличные денежные средства банка-эквайрера. То есть ущерб на момент окончания уголовного преступления нанесен эквайреру. Возмещение им выданной суммы за счет банка-эмитента происходит уже после окончания уголовного преступления в рамках гражданского права (правил платежных систем)[64].

Несколько сложнее обстоит дело в случае использования поддельных банковских карт иностранных эмитентов в эквайринговой сети торговых предприятий российских (с точки зрения территориальности) банков, если согласно правилам платежных систем ущерб возлагается на эмитента.

Обратимся к классической схеме преступления. Мошенник, используя поддельную банковскую карту, произвел оплату товаров (работ, услуг) в организации торговли (услуг). При стандартном подходе в правоохранительные органы должно поступить заявление от лица, которому нанесен ущерб. Если опираться на технологию расчетов с использованием банковских карт, то получаем следующую ситуацию: предприятие торговли составляет расчетный документ и направляет его в банк-эквайрер, тот в свою очередь через платежную систему адресует его банку-эмитенту. И уже здесь, исходя из договора банковского счета (кредитного или дебетового), норм местного законодательства, наличия договоров со страховыми компаниями и т. п., ущерб может быть нанесен держателю, эмитенту или страховой компании. Если карта была эмитирована иностранным банком, то добиться написания заявления в российские правоохранительные органы практически нереально.

Чтобы выполнить требование о заявлении ущерба, рассмотрим ситуацию с мошенническим использованием платежной карты в эквайринговой сети несколько под другим углом, а именно с точки зрения российского гражданского законодательства.

Нормативный документ ЦБ РФ № 266-П «Положение об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» не рассматривает все гражданско-правовые вопросы функционирования платежных карт. Более того, комплексное законодательное регулирование по данному вопросу в России отсутствует. Поэтому технология функционирования платежных карт регулируется отдельными договорами. В нашем случае обратим внимание на договор между эквайрером и торгово-сервисными предприятиями (договор об эквайринге).

Предметом данного договора со стороны предприятия является составление документов на бумажном носителе и (или) в электронной форме с использованием платежных карт или их реквизитов при совершении держателями покупок; а со стороны эквайрера — осуществление расчетов с организацией торговли (услуг) по операциям, совершаемым с использованием платежных карт (см. п. 1.9 Положения ЦБ РФ № 266-П). Иными словами, эквайрер оплачивает предприятию суммы операций с использованием платежных карт за вычетом своей комиссии (торговой уступки). Согласно условиям данного договора эквайрер несет самостоятельные денежные обязательства перед организацией торговли (услуг) по оплате сумм операций, совершаемых с использованием платежных карт. Это означает, что если организация торговли (услуг), соблюдая все условия договора, составила расчетный документ с использованием платежной карты или ее реквизитов и представила данный документ в банк-эквайрер для оплаты, то у банка возникает обязательство перечислить предприятию денежные средства по документу. Это обязательство не зависит от исполнения другими участниками платежной системы своих обязательств перед эквайрером. Например, если банк-эмитент по каким-либо причинам не перечислил денежные средства эквайреру (например, ввиду переноса ответственности), последний все равно обязан рассчитаться с организацией торговли (услуг). Это позволяет рассматривать договор на эквайринговое обслуживание между банком и предприятием в отрыве от всей остальной платежной системы. Тогда представленная выше классическая мошенническая ситуация будет выглядеть следующим образом.

В организации торговли мошенник, выдавая себя за законного держателя банковской карты, составляет расчетный документ. Данный расчетный документ направляется в банк, который перечисляет по нему денежные средства со своего счета на счет предприятия. Умысел злоумышленника направлен на обман банка-эквайрера с тем, чтобы тот за счет своих собственных средств (согласно договору на эквайринговое обслуживание) оплатил товар (услуги) и перечислил денежные средства на счет организации торговли. Таким образом, путем обмана (мошенник не является законным держателем карты) совершается хищение безналичных денежных средств банка-эквайрера, который несет определенные расходы, связанные с оплатой представленного документа, поэтому на основании ст. 15 ГК РФ ему наносится ущерб. Документом, подтверждающим ущерб, будет платеж банка-эквайрера организации торговли (услуг) по операции с платежной картой.

Момент окончания преступления — зачисление денежных средств со счета банка-эквайрера на счет торгово-сервисного предприятия: «…преступление следует считать оконченным с момента зачисления этих средств… на счета других лиц, на которые похищенные средства поступили в результате преступных действий виновного»[65].

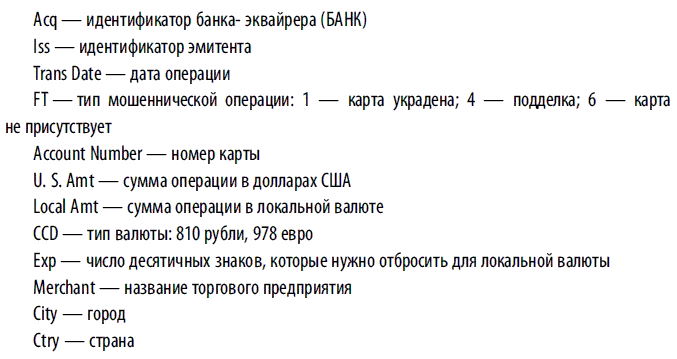

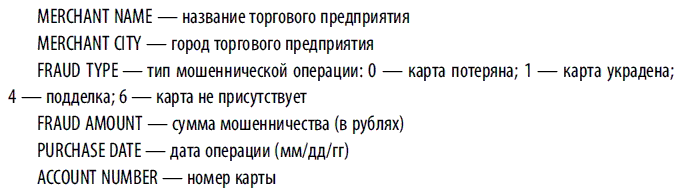

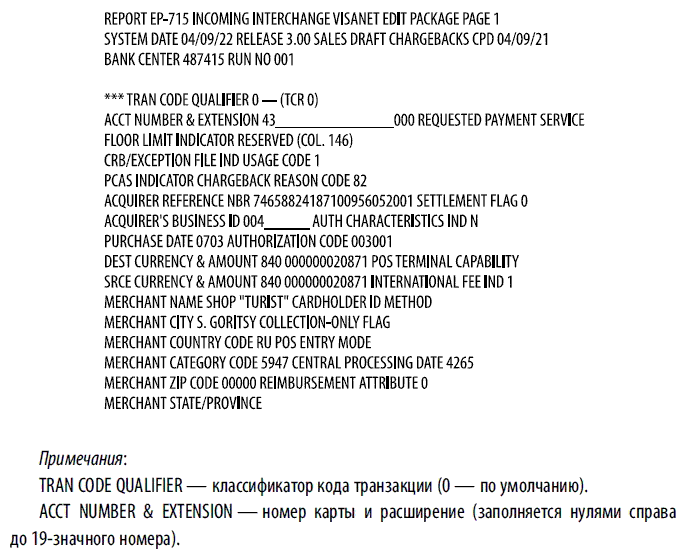

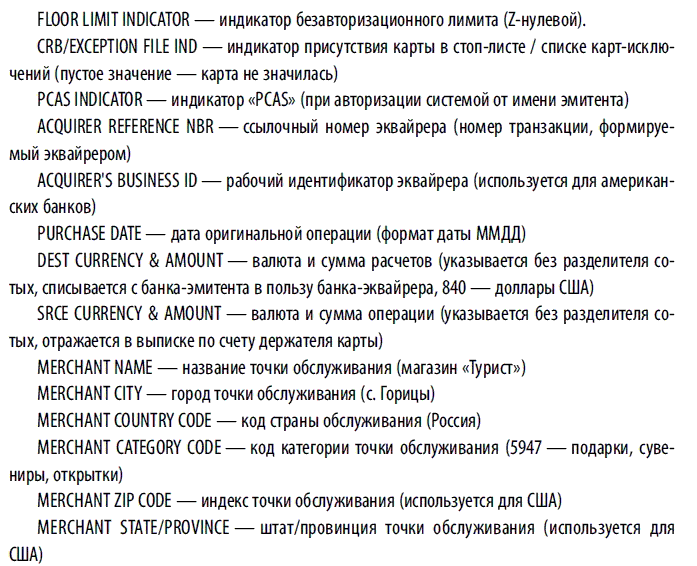

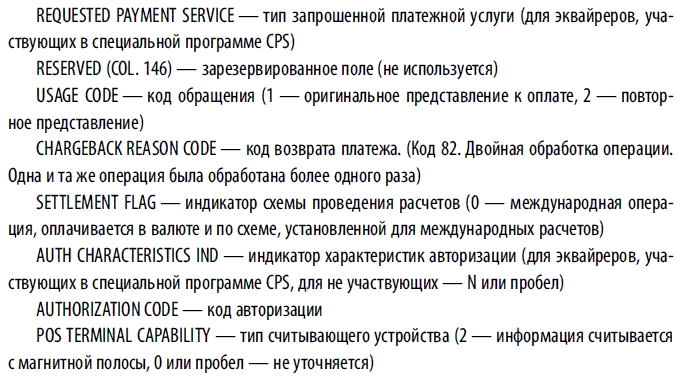

Еще одной сложной задачей доказывания использования поддельной банковской карты, в случае если сама карта отсутствует, является необходимость получения подтверждающих документов ее несанкционированного использования. Со стороны эмитента банковской карты таким документом обычно является заявление держателя карты. Банку-эквайреру такое заявление получить невозможно, поэтому необходимо использовать для доказательства другие документы, предусмотренные в рамках правил международных платежных систем. Такими документами могут являться чек безопасности (security check), отчет о мошенничестве (fraud report) или возврат платежа (chargeback).

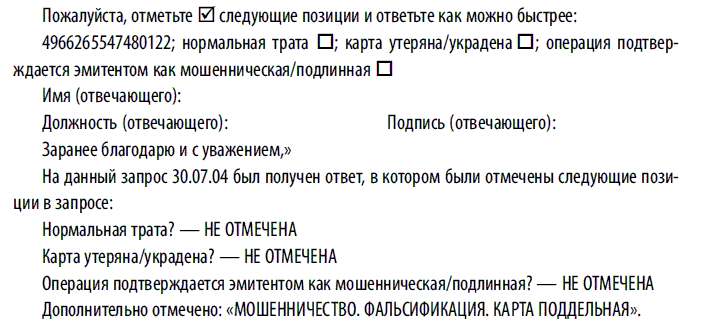

1. Security Check, который формируется из «Запроса в банк-эмитент» и «Ответа из банка-эмитента» о легитимности указанной операции по банковской карте. В связи с тем что документооборот в международных платежных системах осуществляется на английском языке, то прилагаемые документы необходимо перевести на русский язык. Перевод может осуществить сотрудник эквайрера.

Пример сопроводительного письма с переводом ответа от банка-эмитента

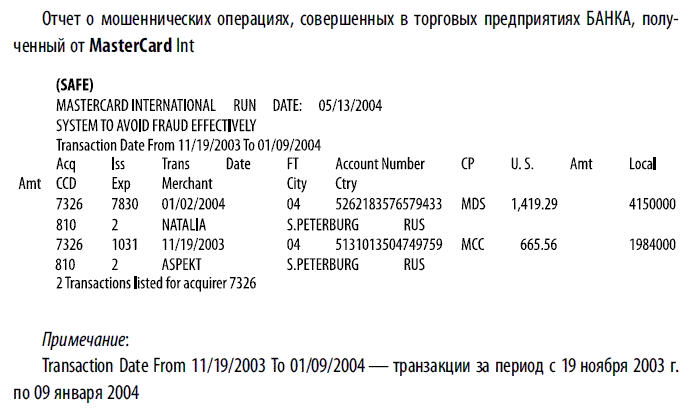

2. Fraud report (отчет о мошенничестве) платежных систем.

В случае необходимости, если этого требуют правоохранительные органы, данный отчет может заверить представитель платежной системы.

Примеры

1

2

3) Chargeback — возврат платежа, отказ эмитента от платежа по операции.

Пример

* * *

Итак, в данной главе мы проанализировали действующее законодательство РФ на предмет его актуальности в контексте борьбы с преступлениями в сфере платежных карт и наглядно показали его несовершенство. Вместе с тем даже в таком правовом поле у следственных органов есть возможность заводить дела по карточным преступлениям и доводить их до суда. С российской правоприменительной практикой на примере конкретных уголовных дел читатель может ознакомиться в конце книги (см. Приложение 1).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Обзор банковских рисков от мошенничества с платежными картами и их реквизитами. Практические меры по минимизации рисков и ущерба от действий мошенников для банков эмитентов и эквайреров

Обзор банковских рисков от мошенничества с платежными картами и их реквизитами. Практические меры по минимизации рисков и ущерба от действий мошенников для банков эмитентов и эквайреров Войны нельзя избежать, ее можно лишь отсрочить к выгоде вашего

Юридическая квалификация и виды хищений, совершаемых с платежными картами

Юридическая квалификация и виды хищений, совершаемых с платежными картами Понятие, виды и способы совершения хищений в сфере оборота платежных картИзучение судебно-следственной практики позволило систематизировать виды и способы совершения общественно опасных

Вы играете теми картами, которые вам раздали

Вы играете теми картами, которые вам раздали Иногда жизнь сравнивают с игрой в карты. Каждый получает на руки свой особенный набор карт. В области нашей ответственности – принять сданные нам карты и играть ими настолько хорошо, насколько мы только можем.Чтобы суметь

Анализ

Анализ С помощью прошлого материала вы составили список всех привычек, которые мы условно назвали вредными, то есть тех, от которых не было пользы и которые осуществлялись бессознательно.Сегодня мы продолжим составлять список вредных привычек (далее – ВП), а также