Мистер Баффетт про биржу

Уоррен Баффетт почти никогда не говорит публично об общем уровне цен на акции – ни в его знаменитом ежегодном отчете Berkshire, ни на ежегодной встрече, ни в редких публичных речах, которые произносит. Но во второй половине 1999 года Баффетт на четырех мероприятиях касался этого предмета и высказал свое мнение по поводу долгосрочного будущего акций одновременно с аналитической и творческой точек зрения. Я слышала последнюю из этих речей, которую он произнес в сентябре перед группой друзей, и также смотрела видеозапись первой речи, которую Баффетт произнес в июле на конференции Allen & Co. в Сан-Валли, Айдахо, на слете бизнес-лидеров. Из этих спонтанных речей (первую он произносил, когда средний показатель промышленного индекса Доу – Джонса составлял 11 194 пункта) я извлекла главную суть слов Баффетта и оформила в статью. Баффетт сделал резюме и дописал некоторые разъяснения.

Главная мысль содержится в первых же словах этой статьи: «Инвесторы в акции на сегодняшний день слишком многого ожидают». Говоря насчет только зарождающегося Интернета, на который инвесторы возлагали большие надежды, он всегда приводил в пример, как люди разбогатели на двух других меняющихся индустриях, авто и авиации.

В своих речах Баффетт определенно не предсказывает скорое появление низких процентных ставок – казначейские векселя приносят копейки, например. Однако он не был пессимистичен по поводу рыночной доходности акций, которая в реальности оказалась низкой.

Но он был абсолютно прав в своей общей низкой оценке биржи, настолько, что сказал: «Я и слова бы не поменял из того, что сказал тогда». Он произнес речь в то время, когда инвесторы стали привыкать к ежегодным общим прибылям в 12 % на свои активы. Баффетт же ожидал скорее 7 % при адекватной оценке дохода, который инвесторы – до учета инфляции – могли ежегодно заработать в совокупной доходности за семнадцать лет, с 1999 по 2016 год (в статье объясняется, почему он выбрал такое неровное количество лет). И это показатель до вычета больших затрат на транзакции, которые несет инвестор – комиссии брокерам, комиссии за продажу, платы за управление активами. После вычета этих затрат Баффетт считал, что адекватным ожиданием ежегодного дохода будет около 6 %.

Прискорбный факт в том, что общий доход индекса Доу – Джонса, посчитанный каждый год, составил с конца 1999-го и до середины 2012-го всего 3,32 %. Сравнительные цифры для индекса S&P 500 (который не настолько нагружен дивидендами и пострадал сильнее, чем индекс Доу – Джонса, когда взорвался интернет-пузырь) были совсем уж отвратительными: 1,26 %.

Когда эта книга публиковалась, оставалось четыре года, до окончания предсказанных семнадцати лет. Но эти годы должны будут показать великолепнейшие результаты, если инвесторы собираются получить такие показатели и остаться со своим ежегодным доходом в 6 %.

Кэрол Лумис

Инвесторы в акции на сегодняшний день ожидают слишком многого, и я объясню почему. Неизбежно придется говорить о бирже в целом, а эту тему я обычно обсуждаю неохотно. Но хочу сразу пояснить: хотя буду говорить об уровне рынка, не хочу предсказывать его дальнейшие движения. В Berkshire мы сосредоточены исключительно на оценке отдельных компаний, глядя только в очень ограниченной степени на биржу в целом. И даже в этом смысле оценка биржи не имеет ничего общего с ее уровнем на следующей неделе, или в следующем месяце, или в следующем году – так что этими размышлениями мы себе голову не забиваем. Факт в том, что биржи ведут себя таким образом иногда на протяжении долгого времени, что их изменения бывают никак не связаны с ценностью. В конечном счете, однако, ценность имеет значение. Итак, я хочу сказать – это будет иметь значение для долгосрочных результатов, которые могут реализовать американские акционеры. Давайте начнем с определения инвестирования. Определение простое, но очень часто забывают: инвестирование – это вложение денег сейчас, чтобы вернуть их в будущем – большее количество денег в реальном выражении, после учета инфляции.

«Я считаю, что импортные сертификаты обеспечат торговое равновесие США и помогут всем нашим индустриям в вопросе мировой конкуренции».

Теперь, чтобы получить некоторую историческую перспективу, давайте посмотрим на тридцать четыре года назад – и вот здесь мы увидим практически библейскую симметрию, в смысле неурожайных и урожайных лет, – чтобы понаблюдать, что произошло на бирже. Возьмем для начала первые семнадцать лет этого периода, с конца 1964-го по 1981 год. Вот что происходило в этот промежуток времени:

Средний показатель промышленного индекса Доу – Джонса

декабрь 31, 1964 год: 874,12

декабрь 31, 1981 год: 875,00

Я известен как долгосрочный инвестор и очень терпеливый человек, но под большими изменениями я подразумеваю определенно не такие показатели.

А вот вам главный и абсолютно противоположный факт: в течение тех же самых семнадцати лет валовый внутренний продукт США, а именно бизнес, который велся в этой стране, – увеличился практически в четыре раза, на 370 %. Или, если мы посмотрим на другой показатель, продажи компаний Fortune 500 (конечно, это всегда меняющийся состав компаний) увеличились более чем в шесть раз. Однако индекс Доу – Джонса практически не изменился.

Чтобы понять, почему это произошло, нужно сначала посмотреть на одну из двух важных переменных, влияющих на инвестиционный результат: процентную ставку. Это факт финансовой оценки – то, как на практике действует гравитация: чем выше ставка, тем больше нисходящая тенденция. Это происходит потому, что уровень дохода, который инвесторы хотят получить от любого бизнеса, прямо связан со свободной от риска ставкой, которую они могут заработать на государственных ценных бумагах. Итак, если увеличится государственная процентная ставка, цены на все другие инвестиции должны подстроиться и снизиться до уровня, который приведет ожидаемый уровень дохода в соответствие с ними. И наоборот, если государственная процентная ставка снизится, это подтолкнет все другие инвестиции вверх. Базовое соотношение такое: то, сколько инвестор получит завтра, заплатив доллар сегодня, можно определить, лишь беря в расчет безрисковую процентную ставку.

Соответственно, каждый раз, когда процентная ставка изменяется на 0,01 % – изменяется и ценность каждой инвестиции в стране. Люди могут легко это наблюдать с облигациями, на ценность которых обычно влияет только процентная ставка. В случае с основным капиталом компании и недвижимостью, или фермами, и подобными активами, практически всегда на них влияют и другие очень важные переменные, а это значит, что влияние процентной ставки обычно не так заметно. Тем не менее это влияние, как невидимая сила гравитации, постоянно присутствует.

В период 1964–1981 годов возникло поразительное увеличение в ставках на долгосрочные правительственные облигации – от ставки чуть выше 4 % на конец 1964 года до более 15 % к концу 1981 года. Это увеличение ставок оказало сильный отрицательный эффект на ценность всех инвестиций, но то, что мы заметили, конечно, была цена акций. Так что в этой утроенной гравитационной составляющей процентных ставок лежит главное объяснение, почему невероятный рост экономики сопровождался тем, что сама биржа не повышалась.

Потом, в начале 1980-х, ситуация повторилась с точностью до наоборот. Вспомните, как Пол Волкер принял пост председателя комиссии по ценным бумагам и биржам, и вспомните, насколько он был непопулярен. Но те героические вещи, которые он делал, вклад в экономику и преодоление инфляции, заставили показатели процентной ставки повернуть в обратную сторону, с великолепным результатом. Давайте представим, что вы вложили $1 миллион в 14 %-ные облигации США сроком на тридцать лет, выпущенные 16 ноября 1981 года, и реинвестировали выплаты. Это значит, что каждый раз, когда вы получали выплату процентов, использовали ее, чтобы купить еще такие же облигации. В конце 1998 года, при том что тогда правительство продавало долгосрочные облигации со ставкой 5 %, у вас было бы $8 181 219, и вы бы заработали ежегодную прибыль более 13 %.

Этот доход в 13 % больше, чем приносили акции за долгое время: более, чем за 17-летний период истории – за большинство 17-летних периодов истории, по сути. Это великолепный результат и – самая заурядная облигация.

Сила процентной ставки также увеличивала цену на акции, через другие показатели, которые тоже росли. И вот что случилось с акциями в тот же 17-летний период: если бы вы инвестировали $1 миллион в Доу 16 ноября 1981 года и реинвестировали все дивиденды, то получили бы $19 720 112 31 декабря 1998 года. И ваш ежегодный доход составил бы 19 %.

Увеличение стоимости акций с 1981 года бьет все рекорды, которые только можно найти в истории. Это увеличение превосходит даже то, чего вы достигли бы, если бы купили акции в 1932 году на самом нижнем уровне – в день, когда они продавались дешевле всего, 8 июля 1932 года, индекс Доу – Джонса во время закрытия биржи был на уровне 41,22, – и держали бы их семнадцать лет.

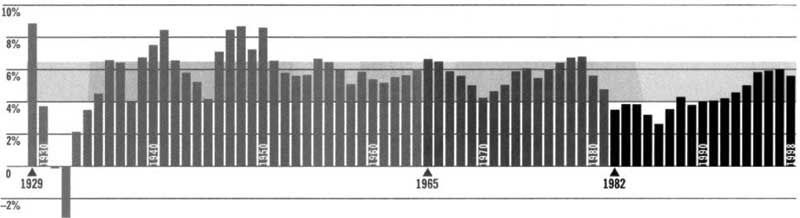

Вторым аспектом, который повлиял на цены акций за эти семнадцать лет, были корпоративные доходы после уплаты налогов, которые график на первой странице показывает как процент от ВВП. По сути, что показывает вам этот график, – это долю ВВП в итоге каждый год у акционеров американского бизнеса.

Прибыль корпорации после уплаты налогов, проценты от ВВП

График, как вы увидите, начинается с 1929 года. Я очень люблю 1929 год, так как тогда началась моя история. Мой отец занимался продажей акций на тот момент и после того, как произошел обвал рынка осенью, боялся звонить кому-нибудь – всем тем людям, которые прогорели. Так что днем он просто оставался дома. И тогда еще не было телевидения. Так что… Меня зачали примерно 30 ноября 1929 года (и родился я через девять месяцев, 30 августа 1930 года), и всегда буду тепло относиться к тому времени обвала рынка.

Как вы видите, корпоративные доходы, как процент от ВВП, взлетели в 1929 году – и потом сильно просели. Левая сторона графика на самом деле полна отклонений от стандарта: не только депрессия, но также и изменения доходов в годы войны – сдерживаемые налогом на сверхприбыль, – и еще одно понижение после войны. Но в 1951 году процент стал довольно постоянным и находился в промежутке от 4 % до 6,5 %.

К 1981 году дело опять шло к обвалу, и в 1982 году доходы упали до 3,5 %. Так что на тот момент перед инвесторами стояло два огромных минуса: доходы были ниже среднего, а процентные ставки – высоченными.

И, как это обычно бывает, инвесторы ожидали от будущего того же, что видели сейчас. Это их постоянная привычка: смотреть в зеркало заднего вида вместо того, чтобы смотреть через лобовое стекло. Картина, которую они наблюдали, глядя назад, заставляла сильно разочароваться в своей стране. Они ожидали высоких процентных ставок, они ожидали низких доходов и, таким образом, оценивали Доу на уровне 17-летней давности, даже несмотря на то, что ВВП увеличился почти в четыре раза.

А теперь посмотрим, что произошло за семнадцать лет начиная с 1982 года? Чего не произошло – это достойного роста ВВП: за этот второй 17-летний период ВВП увеличился менее чем в три раза. Но процентные ставки начали снижаться, и после того как эффект Волкера сгладился, доходы начали расти – не постоянно, но тем не менее с реальной силой. Вы увидите тенденцию дохода в графике, который показывает, что к концу 1990-х доходы после уплаты налогов как процент ВВП приближались к 6 %, что находится в верхней части определения «нормальной обстановки». К концу 1998 года долгосрочные правительственные процентные ставки снизились до 5 %.

Эти коренные изменения в двух основных показателях, которые имеют самое большое значение для инвесторов, объясняют большую часть, хотя и не все, увеличения цены акций более чем в десять раз – индекс Доу – Джонса увеличился с 875 до 9181 пункта – за этот 17-летний период. Тут также, конечно, имела влияние и психология рынка. Как только спекулятивный рынок набирает обороты и возникает точка, когда все получили прибыль вне зависимости от того, по какой системе он или она торговали, толпа начинает вступать в игру не из-за процентных ставок или доходности, а просто из-за того, что кажется ошибкой не покупать акции. В целом из-за этого к тем фундаментальным факторам, которые управляют рынком, добавляется фактор «я не могу пропустить эту вечеринку». Как собаки Павлова, эти инвесторы учатся, что, когда звенит звоночек – в данном случае когда открывается в 9.30 Нью-Йоркская биржа, – их кормят. Это происходит каждый день, и они убеждаются, что Бог существует и хочет, чтобы они разбогатели.

Сегодня, сосредоточившись на прошлом пути, по которому они уже прошли, инвесторы ожидают безоблачное будущее. Опрос, проведенный Paine Webber и Gallup Organization и опубликованный в июле, показывает, что самые неопытные инвесторы – те, кто занимался инвестированием менее пяти лет – ожидают ежегодного дохода в следующие десять лет в 22,6 %. Даже те, кто инвестирует более двадцати лет, ожидают 12,9 %.

Теперь я бы хотел поспорить с этим – мы не сможем даже приблизиться к этим 12,9 %, – и привести аргументы, рассмотрев ключевые определяющие ценность факторы. Сегодня, если инвестор хочет достичь приличных доходов на рынке за десять, семнадцать или двадцать лет, одна или более из трех вещей должны случиться. Я пока оставлю разговоры о последней из них, но вот две первых:

1. Процентная ставка должна уменьшиться.

Если правительственная процентная ставка, которая сейчас находится на уровне примерно 6 %, упадет до уровня в 3 %, только этот фактор может повлиять на увеличение цены обычных акций в два раза. Кстати, если вы думаете, что процентные ставки действительно снизятся – или упадут до 1 %, как это произошло в Японии, – вам стоит посмотреть туда, где вы действительно можете сорвать куш: опцион на облигации.

2. Корпоративная доходность по сравнению с ВВП должна увеличиться. Знаете, мне как-то сказали, что в Нью-Йорке больше юристов, чем людей. Я думаю, тот же человек скажет, что прибыль станет больше, чем ВВП. Если вы ожидаете, что растущее слагаемое может стать больше итоговой суммы, то определенно столкнетесь с некоторыми математическими проблемами. По моему мнению, нужно быть невероятно оптимистичным человеком, чтобы верить, что корпоративный доход как процент от ВВП может в любой постоянный период держаться выше 6 %. Фактор, который будет удерживать соотношение на этой отметке, – это конкуренция, которая цветет и пахнет. Кроме того, есть некоторые законы общественного порядка: если корпоративные инвесторы в общей массе собираются забирать постоянно растущую порцию американского экономического пирога, другой группе придется довольствоваться меньшей порцией. Это, вполне понятно, поднимет политические проблемы – и, по моему мнению, большие изменения в разделении этого пирога вряд ли произойдут.

Итак, к чему же эти логичные выводы нас приводят? Давайте предположим, что ВВП растет в среднем на 5 % в год, – 3 % – реальный рост, что, в общем-то, очень неплохо, плюс 2 % инфляции. Если ВВП вырастет на 5 % и никакой помощи от процентной ставки вы не получите, в целом ценность собственного капитала не сильно вырастет. Да, можно будет немного добавить прибыли от дивидендов. Но учитывая, какие сейчас продаются акции, важность дивидендов в общей доходности гораздо меньше, чем она была раньше. Инвесторы также не могут ожидать дополнительных заработков потому, что компании в последнее время увеличивают заработок на акцию тем, что скупают собственные акции. Проблема в том, что компании также скоро начнут выпускать новые акции одновременно через первоначальные предложения и вечно здравствующие биржевые опционы.

«Баффетт резко меняет свои планы и впервые говорит, что, вероятно, начнет жертвовать свое состояние до смерти».

Возвращаясь к своему постулату о росте ВВП на 5 %, напоминаю, что это ограничивающий фактор в доходе, который вы получите: нельзя ожидать постоянного ежегодного прироста капитала 12 %, еще меньше можно ожидать прироста 22 %, в оценке американского бизнеса, если его прибыльность будет расти только на 5 %. Неизбежный факт: ценность актива, какой бы он ни был, не может в долгосрочной перспективе расти быстрее, чем растет доходность от него.

Теперь, может быть, вы захотите оспорить второй аспект. Справедливо. Предоставьте мне свои предположения. Если вы думаете, что американская публика будет зарабатывать 12 % в год на акциях, придется предположить, например: «Это произойдет потому, что я ожидаю роста ВВП на 10 % в год, добавления процента к дивидендам и постоянного уровня процентной ставки». Или вам нужно будет переставить эти ключевые факторы в другой последовательности. По взмаху волшебной палочки это не произойдет.

Кроме того, нужно помнить, что на следующий доход всегда влияет текущая оценка, и подумайте, что вы получаете за свои деньги на бирже сейчас. Вот вам две цифры по компаниям списка Fortune 500 1998 года. Компании этого списка обладают около 75 % стоимости всех акционерных компаний американского бизнеса, так что рассматривая этот список, на самом деле вы рассматриваете корпорацию «Америка» Fortune 500.

Доходы за 1998 год: $334 335 000 000

Рыночная стоимость на 15 марта 1999 года: $9 907 233 000 000

Если сосредоточиться только на двух этих цифрах, следует понимать, что показатели доходности имеют свои причуды. Доходы в 1998 году включали в себя один необычный фактор – официальные заработки в $16 миллиардов, которые на свой счет записала компания Ford, полученные из дочерних компаний; и доход так же включил, как это всегда бывает в списке Fortune 500, заработки нескольких взаимных компаний, которые не обладают рыночной стоимостью. Вдобавок крупные корпоративные затраты на компенсационные выплаты по опционам не были вычтены из доходов. С другой стороны, показатель доходов был уменьшен в нескольких случаях списаниями со счета, которые, по всей вероятности, не отражали экономической реальности и могли просто также быть добавлены обратно в расчет. Но, оставив в стороне эти уточнения, инвесторы говорили 15 марта в этом году, что они бы заплатили $10 триллионов за $334 миллиарда прибыли.

Не забывайте – это критический факт, который часто игнорируется, – что инвесторы как целое не могут получить от своего бизнеса больше, чем заработал сам бизнес. Конечно, мы с вами можем продавать друг другу акции по цене все выше и выше. Давайте предположим, что Fortune 500 – это один большой бизнес и люди в этой комнате каждый владеет его частью. В этом случае мы можем сидеть здесь и продавать друг другу кусочки, все повышая и повышая цену. Лично вы, может быть, и перехитрите следующего покупателя, купив по низкой цене и продав по высокой. Но деньги не покинут игру, когда это произойдет: вы просто возьмете то, что он отдал. Тем временем общее количество денег группы никак не изменится, потому что эта сумма крепко привязана к доходам компании. Абсолютный результат, который владельцы бизнесов в общей своей массе могут получить в итоге – начиная с сегодняшнего дня и до дня Судного, – то, что за это время заработает бизнес.

И даже здесь нужно учесть одну важную составляющую. Если мы будем торговать частями бизнеса в этой комнате, то сможем избежать затрат на транзакции, потому что здесь нет брокеров, желающих получить свой кусочек от каждой сделки, которую мы произведем. Но в реальном мире инвесторы имеют привычку менять свои позиции или, по крайней мере, получить совет относительно того, стоит ли это сделать, и это стоит денег – больших денег. Они тратят деньги – я зову это «фрикционные затраты» – на широкий спектр услуг. Здесь и расхождения маркетмейкеров, и комиссии, и сборы за продажу, и комиссионные по правилу 12b-1, и зарплата менеджеров, и плата за хранение, и гонорары за инвестиционные услуги, и даже подписка на финансовые публикации. Не стоит считать, что эти затраты не нужно брать в расчет. Оценивая инвестицию в недвижимость, неужели бы вы отбросили произвольные затраты в расчете своего дохода? Нет, конечно, и таким же образом инвесторы в акции, которые подсчитывают свои доходы, должны смириться с фрикционными затратами, которые несут.

И к чему они приходят в итоге? По моей оценке, инвесторы в американские акции платят более $100 миллиардов в год – скажем, $130 миллиардов, – пересаживаясь с одного стула на другой, чтобы купить совет, стоит ли им вообще это делать! Примерно $100 миллиардов из этих денег тратят инвесторы Fortune 500. Другими словами, инвесторы сливают практически треть из всего, что компании списка Fortune 500 для них зарабатывают – это $334 миллиарда в 1998 году, – отдавая их различного вида помощникам и советникам по смене стульев. И когда сделки завершаются, инвесторы, которые владеют акциями 500 крупнейших компаний, получают менее $250 миллиардов дохода на их инвестиции в $10 триллионов. По моему мнению, это очень скудный урожай.

Вероятно, к этому моменту вы готовы поспорить с моей оценкой, что $100 миллиардов уходит нашим помощникам. Как они получают столько? Давайте посчитаем способы. Начнем с затрат на сделки, включая комиссии, долю маркетмейкеров, а также большое количество гарантированных предложений: при двойном подсчете в этом году в США будет продаваться по крайней мере 350 миллиардов акций, и я бы оценил, что цена за транзакцию на акцию для каждой стороны – то есть и для покупателя, и для продавца – будет в среднем 6 центов. Это, в общем, составит $42 миллиарда. Двигаемся дальше, к дополнительным затратам: огромные расходы для мелких инвесторов, которые имеют совокупный счет; оплата менеджменту для крупных игроков; и просто огромная груда затрат для держателей отечественных акций взаимных фондов. Эти фонды имеют активов где-то на $3,5 триллиона, и можно заключить, что ежегодная стоимость за управление деньгами – считая плату за управление активами, комиссии при покупке, комиссии 12b-1, общие эксплуатационные расходы, – составляет по крайней мере 1 %, или $35 миллиардов.

В этот ущерб, который я только что описал, не входят ни комиссии и наценки на опционы и фьючерсы, ни расходы, которые несут держатели различных аннуитетов, ни миллиард других затрат, которые помощники еще придумают. Короче говоря, $100 миллиардов фрикционных затрат для владельцев Fortune 500 – которые составляют 1 % от рыночной стоимости этих компаний – можно оценить даже как небольшие.

Но можно оценить и как огромные затраты. Я однажды услышал о мультфильме, в котором комментатор новостей говорит: «Сегодня нет торгов на Нью-Йоркской бирже. Все довольствуются тем, что имеют». Что ж, если бы так и было, у инвесторов в карманах оставалось бы еще около $130 миллиардов.

Давайте я подведу итог всему тому, что говорил о бирже: думаю, очень сложно придумать убедительные аргументы в пользу того, что в следующие семнадцать лет рынок покажет что-нибудь подобное тому, что показал за прошедшие семнадцать лет. Если бы мне пришлось выбирать самые правдоподобные показатели дохода от увеличения цены и от дивидендов вместе, который инвесторы в общем – повторяю, в общем – заработали при постоянной процентной ставке 2 % инфляции, и с учетом этих очень ощутимых фрикционных затрат они составили бы 6 %. Если отнять компонент инфляции из этой номинальной прибыли (что необходимо сделать, так как инфляция постоянно меняется), выйдет 4 % в реальном выражении. И если 4 % – неточно, то эта цифра скорее будет меньше, чем больше.

Давайте я вернусь к тому, что сказал ранее: что существуют три варианта развития событий, которые позволят инвесторам реализовать значимую прибыль на бирже, стремящейся вперед:

1) процентная ставка может понизиться;

2) корпоративные доходы как процент ВВП могут сильно увеличиться.

И теперь мы добрались до третьего пункта: возможно, вы – оптимист, который считает, что хотя инвесторы, как целое, могут двигаться со скоростью черепахи, то уж сами вы точно выйдете победителем. Эта мысль может быть особенно соблазнительной в наши ранние дни информационной революции (в которую я от всего сердца верю). Ваш брокер просто скажет: выберите очевидных победителей и будьте на волне.

Что ж, я думаю, будет полезно заглянуть назад, в прошлое, и посмотреть на пару индустрий, которые в начале XX века уже изменили нашу страну: автомобили и авиация. Сначала возьмем автомобильную промышленность: у меня есть список из семидесяти производителей автомобилей и грузовиков, которые осуществляют деятельность в нашей стране. Когда-то были машины Berkshire и Omaha. Естественно, я заметил их. Но также была целая телефонная книга других производителей.

Все говорит о том, что раньше существовало по крайней мере две тысячи производителей в индустрии, которая оказывала невероятное влияние на человеческие жизни. Если бы вы предвидели во времена появления автомобилей, как эта индустрия будет развиваться, вы бы сказали: «Это явно не дорога к богатству». Итак, к чему же мы пришли к 1990-м? После корпоративной бойни, которая никогда не прекращается, у нас остались всего лишь три автомобильные компании США – которые и сами-то не являются раем для инвесторов. Вот вам индустрия, которая оказала огромное влияние на Америку – и также невероятное влияние, хотя и непредвиденное, на инвесторов.

Иногда, редко, гораздо проще распознать неудачный бизнес в этих меняющих мир событиях. Вы могли понимать важность автомобилей, когда они появились, но все еще испытывали трудности с выбором компаний, которые принесут вам доход. Но существует одно очевидное решение, которое тогда можно было сделать, – иногда лучше переворачивать все с ног на голову, а именно уменьшить количество лошадей. Честно говоря, я разочарован, что семья Баффетт не стала продавать лошадей в этот период. И у нас действительно не было оправдания: живя в Небраске, мы бы могли очень легко взять лошадей напрокат и избежать короткого сжатия.

ПОПУЛЯЦИЯ ЛОШАДЕЙ В США

в 1900 году: 21 миллион

в 1998 году: 5 миллионов

По-настоящему невероятным бизнес-изобретением первой четверти века, кроме машин, были самолеты – еще одна индустрия, чье просто великолепное будущее вызывало у инвесторов приступы слюноотделения. Итак, я обратился к истории, чтобы проверить производителей самолетов, и обнаружил, что в период с 1919 по 1939 год существовало примерно триста компаний, выпускающих самолеты, и только маленькая горсточка из них еще существует сегодня. Среди самолетов, производившихся тогда – должно быть, мы были Кремниевой долиной того времени, – были одновременно и Nebraska, и Omaha, два самолета, на которые даже самый преданный житель Небраски не будет сейчас полагаться.

Двигаемся дальше к неудачам авиалиний. Здесь, говорит Баффетт в своей речи, помахав листом бумаги, список ста двадцати девяти авиалиний, которые за последние двадцать лет объявили себя банкротами. Континентальные авиалинии оказались умнее – этот список для них в два раза длиннее. Что касается 1992 года, на самом деле, – хотя картинка улучшилась с того времени – доход, который принесли с начала авиационного бизнеса все авиакомпании страны, был нулевым. Абсолютно нулевым.

Учитывая все это, мне кажется, что, если бы я был «Китти Хок» в 1903 году, когда Орвилл Райт взлетел на нем, я был бы достаточно дальновиден и достаточно патриотичен – ради будущего капиталистической Америки, – чтобы не подняться в воздух. Я имею в виду, что Карл Маркс не мог нанести капиталистам столько урона, сколько нанес Орвилл.

Я не буду подробно разбирать другие популярные бизнесы, которые в корне изменили наши жизни, но не смогли принести абсолютно никакого дохода инвесторам США: например, производство радио и телевизоров. Но я сделаю вывод из истории этих бизнесов: ключ к инвестированию – это не оценивать, как сильно индустрия повлияет на общество или как сильно она вырастет, но скорее определять конкурентное преимущество любой конкретной компании и, превыше всего, продолжительность этого преимущества. Продукты и сервисы, которые имеют мощную, надежную основу, – именно они принесут вознаграждение своим инвесторам.

Когда я говорю о 17-летних периодах, то почему-то думаю – нелепо, я признаю это – о 17-летнем жизненном цикле саранчи. С чем может нынешний выводок этих насекомых, которые увидят свет в 2016 году, столкнуться? Я думаю, они полетят в мир, где широкая публика менее оптимистично настроена по поводу акций, чем сейчас. Естественно, инвесторы будут чувствовать разочарование – но только потому, что изначально слишком многого ожидали.

Разочарованные или не очень инвесторы все равно к тому моменту станут заметно богаче, просто потому, что американское бизнес-учреждение, которым они владеют, будет медленно ползти вперед, увеличивая прибыль на 3 % ежегодно в реальном выражении. Самое приятное, что вознаграждение от этого бога богатства будет проходить через американцев в общем, мы все будем наслаждаться гораздо более высокими стандартами жизни, чем сейчас. Это будет отличный мир – даже если сравнивать с тем, к которому инвесторы привыкли за прошедшие семнадцать лет.

22 ноября 1999 года

Речь Баффетта, которую Кэрол Лумис переписала в статью

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК