Определение операционной эффективности

Чтобы проект обслуживания на следующий день был успешным, нам необходимо почти полностью устранить ручное вмешательство в работу системы, существующее сегодня. В текущий момент для работы системы необходим бухгалтер в офисе WebPayroll, который проверяет правильность информации по заработной плате, а затем вручную вводит ее в два этапа. Сегодня этим у нас занимаются два бухгалтера.

Без автоматизации этой операции нам придется включить в штат двух дополнительных бухгалтеров в середине этого года и еще двух в середине следующего года. В результате планового повышения эффективности в рамках проекта по обслуживанию на следующий день мы предполагаем сокращать по одной из этих штатных единиц каждый год.

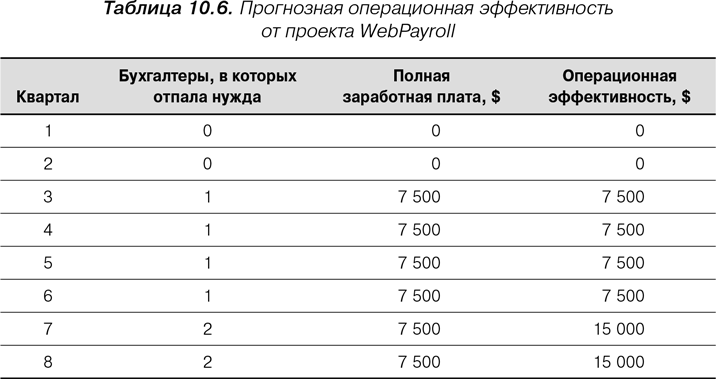

Бухгалтеры стоят в среднем $20 000 в год. Каждому из них, кроме того, предоставляется место в офисе, определенное оборудование, программное обеспечение и компенсационные выплаты. В сумме эти дополнительные скрытые расходы составляют примерно еще 50 % заработной платы работника. Иными словами, реальная стоимость бухгалтера ближе к $30 000 в год. Это называют полной заработной платой. Количество бухгалтеров, которые не были наняты, и полная заработная плата дают при перемножении операционную эффективность для каждого квартала, как показано в табл. 10.6.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК