Срок окупаемости

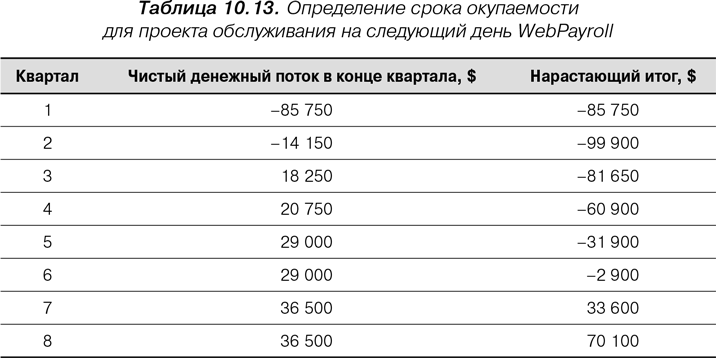

С помощью NPV мы можем представить денежный поток в виде одного показателя — приведенной стоимости. Альтернативно денежный поток можно представить в виде процентной ставки — IRR. Третьим вариантом представления денежного потока является время, необходимое для возврата первоначальной инвестиции. Этот показатель называют сроком окупаемости. Чтобы понять, как его определяют, в табл. 10.13 приведены расчеты срока окупаемости для проекта обслуживания на следующий день WebPayroll.

В первом квартале WebPayroll вкладывает в проект $85 750. Во втором квартале компания делает дополнительное вложение в размере $14 150. В третьем квартале она начинает возвращать вложенные средства и получает $18 250. В какой-то момент в седьмом квартале чистые вложения становятся положительными, поэтому говорят, что срок окупаемости проекта составляет семь кварталов.

У срока окупаемости есть два достоинства при использовании в целях сравнения и приоритизации тем. Во-первых, расчет и интерпретация этого показателя просты. Во-вторых, данный показатель характеризует размер и срок существования финансового риска, принимаемого организацией. Чем больше срок окупаемости, тем рискованнее проект, поскольку на протяжении этого срока может измениться что угодно.

Основной недостаток срока окупаемости заключается в том, что он не учитывает временн?й стоимости денег. Деньги, которые будут получены через три года, оцениваются так же высоко, как и деньги, уплачиваемые сегодня. Дополнительный недостаток срока окупаемости заключается в том, что он не является показателем прибыльности проекта или темы. Срок окупаемости говорит нам о том, что организация вернет свои деньги через семь кварталов, однако не показывает, сколько денег будет получено.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК